El futuro del carbón, uno de los combustibles fósiles más contaminantes, es incierto. Esta materia prima ha vivido su edad de oro en la década pasada, con una expansión sin precedentes, aunque 2016 podría haber sido su broche final. Eso es lo que afirma el último informe de las organizaciones medioambientales CoalSwarm, Greenpeace y Sierra Club, Boom and Bust 2017: Tracking The Global Coal Plant Pipeline.

El pasado año las dos grandes potencias y grandes consumidoras de carbón, China e India, cambiaron radicalmente sus políticas energéticas y sus condiciones económicas, y como consecuencia la nueva capacidad de centrales térmicas de carbón experimentó una drámatica caída.

Y la caída se produjo en todas las etapas del desarrollo de las plantas de carbón, desde la planificación previa a la construcción, los inicios de la construcción y la construcción en sí misma.

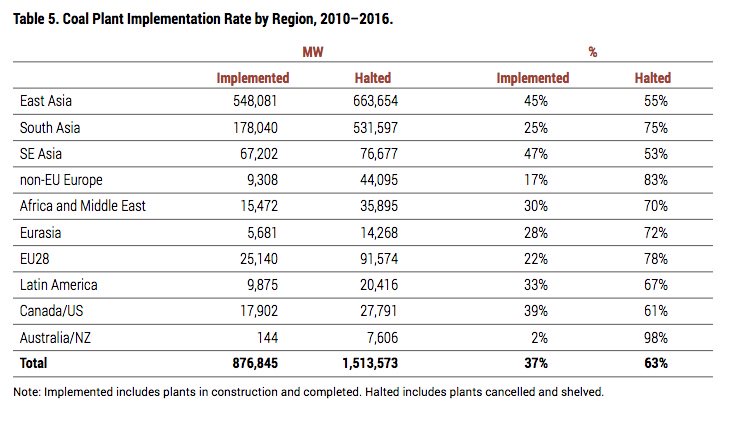

Este giro radical de ambos países tiene una consecuencia directa en el precio del carbón y en su consumo, dado que China e India representan en su conjunto el 86% de las plantas de carbón construidas en todo el mundo entre 2006 y 2016, por lo que la desaceleración en estos dos países tiene implicaciones globales. El fin del boom de la construcción de las centrales de carbón trae la posibilidad de una eliminación global del carbón en las próximas décadas, un requisito previo para controlar el cambio climático.

Pero, ¿por qué este giro radical de China? La contaminación de las ciudades chinas y sus consecuencias en la salud de su población han conseguido lo impensable. Que el Gobierno de Xi-Ping abrazara las políticas de cambio climático y los Acuerdos de París como si fueran los diez mandamientos. De hecho, hace un año ya anunció la hoja de ruta de su plan integral sobre desarrollo energético y reducción de emisiones para el período 2016-2020 en el que decía que impulsaría el ahorro de energía y la reducción de emisiones de CO2 del país, para lo que no queda otra que disminuir la tasa de consumo de carbón.

En el caso de India, las razones son más económicas que políticas. La falta de financiación de las centrales proyectadas han dado por zanjado su futuro y por tanto el aumento del consumo de esta materia prima.

En enero de 2017, la capacidad de carbón en la planificación previa a la construcción de nuevas centrales era de 570 gigavatios (GW), en comparación con los 1.090 GW en enero de 2016.

Pero no solo está ocurriendo en los gigantes asiáticos. En el informe se advierte que algo parecido está ocurriendo en Europa y EEUU. En los dos últimos años, unas 120 centrales térmicas han visto cerrar sus puertas para siempre, unos 64 GW, aunque para los ecologistas, aún no es suficiente. "A pesar de los motivos de optimismo, es necesario hacer más progresos para reducir el número de plantas de carbón en desarrollo en Vietnam, Indonesia, Turquía, Japón, Egipto, Bangladesh, Pakistan, Filipinas, Corea del Sur y Tailandia".

Estos países representan el 75% de la nueva capacidad térmica prevista en los próximos años sin contar con China e India. El 25% restante se distribuye en otros 41 países, principalmente como centrales aisladas o aumento de capacidad de ya existentes.

Pero, ¿qué dice la industria del carbón? Pues que este combustible seguirá siendo esencial para el crecimiento económico de Asia en las próximas décadas.

El líder de la Asociación Mundial del Carbón, Benjamin Sporton, dijo que el informe no entendía que el uso del carbón había entrado en una nueva dinámica: "Contrariamente a la imagen que se está interpretado por los medioambientalistas, el carbón seguirá siendo la principal energía de China, aunque se evolucionará con más medidas de eficiencia energética, incluyendo el uso de las nuevas tecnologías de carbón". Para Sporton, en el caso de la India, simplemente no es cierto que las renovables están desplazando al carbón.

La misma opinión tiene Mike Bostan, el director de Relaciones Públicas de Euracoal (la asociación europea del sector), escéptico sobre los resultados del informe: "Casi todos los informes sobre el carbón procedentes de esas ONGs alcanzan invariablemente las mismas conclusiones, que el carbón es malo y que el carbón desaparecerá".

Por su parte, la Agencia Internacional de la Energía ha dicho que en los próximos cinco años, la demanda de carbón de la India experimentará su mayor crecimiento, con una tasa media de crecimiento anual del 5% hasta el año 2021."El desarrollo de la infraestructura energética es complejo particularmente para grandes proyectos como una central térmica de gran tamaño. Siendo realistas hasta que el proyecto no se inicia no debería ser una gran sorpresa si lo que se dice que se va a hacer no cumple los plazos. No hay más que mirar lo que está ocurriendo con la nueva capacidad nuclear en Reino Unido".

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios