No han pasado ni dos meses y parece que la subida del precio de la luz de enero es agua pasada. En ese momento, el Ministerio de Energía, con Álvaro Nadal a la cabeza, no encontró otro culpable que la extraordinaria subida del precio del gas que encareció la producción eléctrica a través de los ciclos combinados.

Es cierto que hubo una gripe nuclear en Francia, que hizo una ola de frío a tener en cuenta, que ni llovía ni soplaba el viento, o incluso los altos precios del crudo y el carbón. Pero todas estas causas generaron un mayor uso de los ciclos combinados, los últimos en entrar en el pool al ser la tecnología más cara. Y claro la luz se fue de madre.

El Gobierno tomó una medida. Sólo una. Crear un market maker del gas para tratar de dar mayor liquidez al mercado y así tratar de bajar el precio del gas. Parece que se ha conseguido, o al menos en parte. Digamos que se ha vuelto a la normalidad a precios bastante inferiores. La mitad aproximadamente. Ahora estamos alrededor de 20 euros MWh.

En enero, el precio del gas cotizó a más de 40 euros MWh en el mercado MIBGAS. Es cierto que apenas se contrata ahí poco gas, pero el suficiente para marcar el precio spot con el que se nutren de gas los ciclos combinados.

¿Cómo se produjo esa fuerte subida del precio del gas? La respuesta está en la procedencia del gas natural que se importó ese mes.

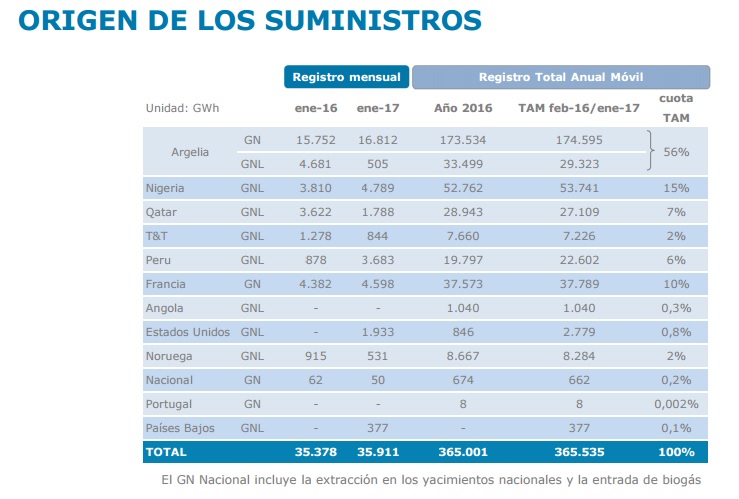

Por un lado, según datos de Enagás, las importaciones de gas natural se incrementaron un 1,5% hasta un total de 35.911 GWh.

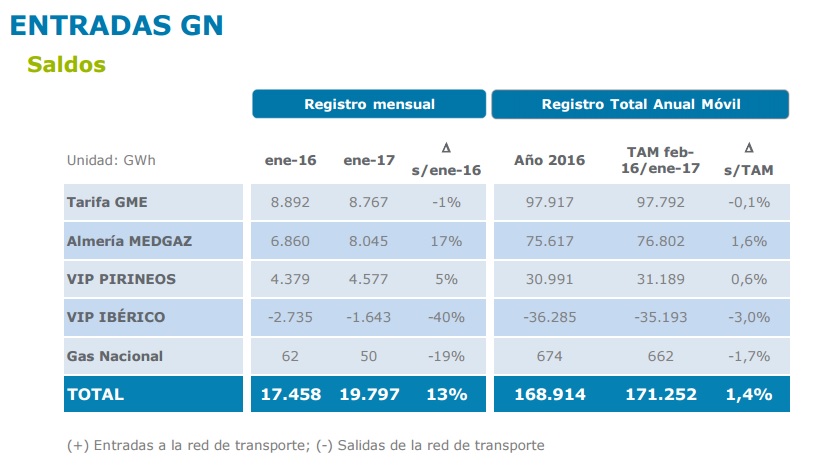

De este total, llegó a España por tubo 19.797 GWh, un 13% más respecto a los 17.458 GWh de un año antes. Supuestamente, este gas es el más barato de todos, tanto el procedente de Argelia (+6,7%) como Francia.

El problema viene cuando se ven las entradas de gas. La mayoría del incremento se produjo a través del gasoducto MEDGAZ (Almería), mientras que el otro gran gasoducto, el de Argelia a través de Marruecos, el gasoducto de Tarifa, incluso disminuyó un 1%.

Es cierto que hubo un problema con las plantas de licuefacción argelinas que no permitieron enviar barcos metaneros desde sus costas a las españolas. La caída fue muy brusca, del 89,2%. Se pasó de 4.681 GWh de GNL argelino a solo 505 GWh.

Había que sacar 4.000 GWh de la chistera. Se puso en marcha Medgaz, se puso en marcha Francia, pero el gasoducto de Tarifa, ¿por qué no? ¿No había más contratado? ¿Ya va hasta los topes?

El caso es que faltaba gas. Los 2.500 GWh aproximadamente que se obtuvieron de más a través de los gasoductos había que buscarlos fuera y traerlo en barco.

Y aquí está la verdadera causa de la subida tan fuerte del precio del gas. Hasta que no se han dado a conocer los resultados de CORES y Enagás (por cierto son algo diferentes, sobre todo en lo relativo a Francia y Noruega) no hemos conocido la verdadera procedencia del gas que inundó el mercado ibérico.

Normalmente, España aprovecha mercados cercanos para suministrarse. Léase Noruega, léase Qatar o Nigeria. Bien. Tanto en Noruega como en Qatar el número de importaciones cayó bruscamente. En el caso de los árabes en un 50%. Omán ni aparece al igual que Angola.

Sí aumentaron las de Nigeria, que trajeron un barco más, unos 900 GWh más de gas a la península.

Entonces, ¿de donde se sacó el gas? Pues de los mercados más caros. Las empresas gasísticas acudieron al mercado peruano y al de EEUU para acabar de cubrir la sangría del GNL argelino.

Traerse el gas de ambos mercados conlleva gastos de transporte que no lo tienen otros países como Argelia, Nigeria, Qatar, Omán, Francia, Noruega, u otros países de los que se nutre España normalmente.

En enero, las importaciones de Perú se multiplicaron por cuatro. Se pasaron de 878 GWh a más de 3.600 GWh. Y en el caso de EEUU, no se puede comparar, pero ha sido la mayor entrada de gas de procedencia norteamericana de la historia. Es cierto que es solo la segunda vez que se hace. En total, casi 2.000 GWh de gas.

Estos seis barcos fueron los que hicieron que el precio del gas se disparase en enero, marcaron el precio en el MIBGAS y lo llevaron hasta los 40 euros MWh. Teniendo en cuenta el precio del gas en EEUU, el Henry Hub a 3-4 dólares BTU, el coste de licuefacción y el de transporte, el precio mínimo se iba al menos hasta los 30 euros MWh.

A pesar de una mayor entrada de gas por tubo y una menor descarga de GNL en las regasificadoras españolas, el precio del gas se disparó. Algo poco entendible teniendo en cuenta que el gas de gasoducto es mucho más barato que el que se trae por metanero.

Pero en el mercado del gas pasa como en el de la electricidad. El más caro es el que marca precio para todos. Y el gas procedente de EEUU y Perú fue el que hizo disparar el precio.

2 comentarios

El gobierno aceleró la creación de los creadores de mercado para los dos operadores dominantes: Endesa y Gas Natural. Estos, a día de hoy, no són creadores de mercado. Quien se estrenó como creador de mercado el 31 de Enero fue Gunvor, y lo que conlleva es que haya una mayor oferta de productos, que puede conllevar que baje algo el precio, pero lo que se pretende con estos market makers es aumentar la liquidez del mercado.

El aumento desmedido de la demanda, (ola de frío + ciclos combinados) y el hecho de comprar más gas en esta época (no es lo mismo comprar gas en junio que en enero) fue lo que hizo elevar el precio del mercado hasta estos 40€/MWh.

Para concluir, el gobierno lo único que pretendía era apagar el fuego del encarecimiento de la luz y el gas forzando su derecho de obligar a estos dos operadores el ser market makers, sabiendo que esto acabaria estabilizándose por si mismo. Ante cualquier imprevisto tanto en la programación de buques como en cambios de tiempo y demás el precio del gas oscilará. La nota positiva de este primer mes de año es que aunque la demanda aumentó de manera muy considerable el sistema fue capaz de abastecerse para cumplir con sus obligaciones, sin tener que interrumpir suministros y demás. Todo se puede mejorar, está claro, pero veamos como se reacciona la próxima vez ante estos hechos con un mercado más maduro y con más liquidez y que mantenga un precio más estable delante de estas adversidades.

fotos. Tal vez usted podría espacio que fuera mejor?