El mercado solar indio creció 4,3 GW en 2016, despliegue que llamó la atención de todos los analistas y que colocaba a India en el club de los grandes jugadores de fotovoltaica, junto a China, Estados Unidos y Japón. Pero, el récord de instalaciones indio se queda en una broma si se compara con el potencial del mercado del país para este año: los analistas de Mercom Capital Group han pronosticado que la India es probable que añada alrededor de 10 GW de nueva capacidad solar en 2017.

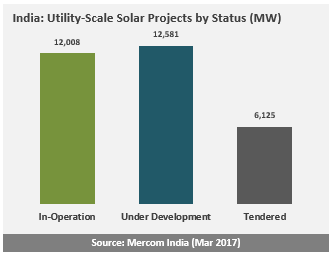

La predicción se basa en un fuerte primer trimestre que ha visto cómo la India impulsaba su capacidad solar acumulada hasta 12,8 GW. De ese total, 12 GW es solar a escala, mientras que la solar en la azotea apenas supera los 850 MW a nivel nacional.

En un país de más de 1.200 millones de personas, hay un margen increíble para impulsar el desarrollo de la energía solar residencial, y este va a ser el foco de muchos estados y de los inversores en los próximos años, a medida que India acelere el paso para cumplir con su meta de lograr 100 GW de capacidad solar en 2022.

De ese objetivo, 40 GW corresponden a parques solares a gran escala, y de acuerdo con el análisis de Mercom Capital, la cartera de proyectos en marcha es de alrededor de 12,6 GW de capacidad adicional, a los que habría que sumar más de 6 GW de las ofertas solares pendientes de subasta.

cartera-solar-dde-india

“La energía solar en la India ha recorrido un largo camino y 2017 está previsto que sea el mejor año, con mucho,” dijo el CEO de Mercom Capital Group, Raj Prabhu. “La rápida caída de los precios ha permitido a la solar acercarse a la paridad con el carbón en las últimas subastas, lo que aumentará la demanda en el futuro. Sin embargo, la actividad de licitación ha disminuido recientemente debido a que el gobierno tiene que hacer frente a los cuellos de botella de transmisión, las finanzas de las empresas distribuidoras y la desaceleración de la demanda para el crecimiento continuo”.

En los últimos meses la India ha visto caer los precios de la energía solar en las ofertas de las subastas. El precio más bajo obtenido hasta la fecha ha sido en el Parque Solar de Kapada, de 250 MW, en el que la oferta ganadora fue de 0,048 dólares / kWh. Anteriormente, la subasta del Parque Solar Rewa en Madhya Pradesh obtuvo una oferta de 0,0494 $ / kWh. Prabhu cree que estos mínimos históricos están siendo impulsados por una ligera desaceleración de la demanda así como por la caída de los costes de los componentes en un 33% en los últimos 12 meses.

En comparación con el cuarto trimestre de 2016, cuando se licitaron 3,4 GW de capacidad, en el primer trimestre de este año sólo se han subastado 1,9 GW, de los que 1 GW correspondía a licitaciones anteriores que no se han llegado a realizar. Esta desaceleración, como es lógico, está causando cierta consternación entre los desarrolladores y fabricantes

A más largo plazo, Mercom espera que las instalaciones anuales en 2018 igualen o superen ligeramente las de este año, con una mayor proporción de sistemas solares en la azotea. Si bien el desarrollo de la energía solar en el país no es uniforme, en la actualidad hay seis estados que cuentan con más de 1 GW de capacidad instalada. Unos 20 estados ya han introducido políticas de medición neta destinadas a impulsar el desarrollo de la solar en la azotea, pero en muchas partes del país se mantendrán los obstáculos para el crecimiento de la solar residencial y también de la comercial e industrial (C&I).

“Incluso con algunos de estos desafíos”, dijo el director de comunicaciones de Mercom India, “esperamos que el sector solar de la India siga siendo uno de los mercados más importantes del mundo en los próximos cinco años”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios