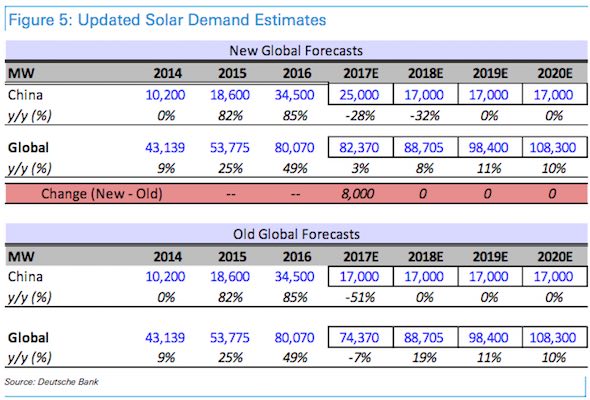

El mercado solar global parece que va a continuar su excelente trayectoria de crecimiento, salvo en España, impulsado por una mayor reducción de los costes de la tecnología y una posible ‘fiebre del oro’ post-Trump que se avecina en Estados Unidos. Quien así lo predice no es otro que el Deutsche Bank, cuyo último informe de estimaciones para 2017 sitúa la demanda total de fotovoltaica en 82 GW, frente a un pronóstico anterior de 74 GW.

Este ha sido, sin duda, el patrón de comportamiento de las últimas décadas, en las que las importantes previsiones de crecimiento de la energía fotovoltaica siempre se han cumplido e, incluso, han superado las predicciones de los analistas. Y mientras que Deutsche Bank y otros analistas siguen pronosticando una próxima desaceleración del mercado, no se espera que esta se produzca este año, principalmente debido a la nueva previsión de crecimiento del mercado chino. (ver cuadro).

previsiones-solar-deutsche-bank

“Estamos elevando nuestra estimación de la demanda mundial de energía solar para 2017 de 74 GW a 82 GW, principalmente debido a las expectativas de un crecimiento más fuerte en China (de 17 GW a 25 GW)”, dice el informe de Deutsche Bank.

La tónica general contrasta con la situación del sector fotovoltaico español, que camina en dirección contraria desde la moratoria de 2012. En este periodo de tiempo, España ha pasado de liderar el sector fotovoltaico mundial, a paralizarse por completo y ser señalado como país inseguro por la retroactividad de los recortes a las renovables.

Según los últimos datos registrados por UNEF, la instalación de nueva capacidad fotovoltaica en España ha crecido en los dos últimos años alrededor de un 1%, habiendo alcanzado las nuevas instalaciones unos irrisorios 49 MW en 2015 y 55 MW en 2016, cifras muy alejadas de las de los países de nuestro entorno como Alemania o Francia.

Al igual que Deutsche Bank, a principios de este mes la consultora estadounidense GTM Research, , hizo un ajuste similar, al cambiar sus pronósticos, en los que preveía una contracción del mercado mundial de energía fotovoltaica del 7% para este año, por una **previsión de crecimiento del 9,4% **en su último informe trimestral Global Solar Demand Monitor.

GTM Research prevé ahora que el tamaño del mercado solar mundial llegará a 85 GW en 2017, potencia ligeramente superior a la previsión de Deutsche y que supone más del doble de la capacidad instalada en 2014.

Como Deutsche señala en su informe trimestral, una buena parte de este impulso del mercado está siendo provocado por la caída de los costes de la tecnología fotovoltaica, con algunos desarrolladores pidiendo menos de 0,30 $ / W por los módulos solares en la India para el segundo semestre de este año y de 0,20 $ / W a mediados de 2018.

Deutsche dice que esto coloca a la energía solar “en la paridad de red”, y aunque estos precios aún no están siendo ofrecidos por los proveedores de primer nivel de China, considera que una reducción del 20% en los precios del polisilicio permitirá nuevos recortes en los precios de los módulos.

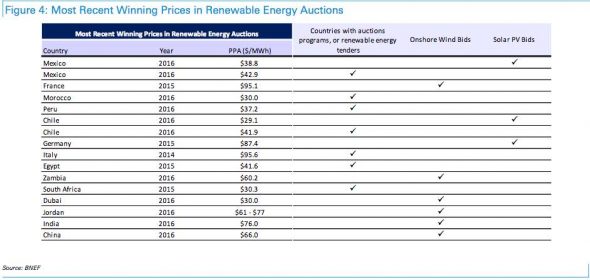

grafico-2-ofertas-en-subastas-renovables

“Los precios del polisilicio (un descenso del 17% en las últimas siete semanas) han disminuido más rápidamente que los precios de los módulos a medida que la cadena de suministro china se ha centrado en trabajar el exceso de inventario”, dice el informe.

“Esperamos que los precios del polisilicio se aproximen a 10-12 $ / kg y los precios de los módulos bajen a 0,30 $ / W en el plazo de un año”.

De todos modos, Deutsche aún espera que la demanda solar mundial se “aplane” en 2018, pero hace observar que esto podría ser contrarrestado por una “fiebre del oro” en EEUU, también impulsada por la caída de los costes, de 0,60 $ / W a 0,30 $ / W entre el tercer trimestre de 2016 y el cuarto trimestre de 2017.

“Esperamos que la energía solar mejore de manera significativa en varios mercados de Estados Unidos en los próximos 12-18 meses”, dice el informe del Deutsche Bank.

“Nuestro análisis sugiere que los retornos de los proyectos en EEUU probablemente podrían superar el rendimiento obtenido por los desarrolladores solares en otros mercados durante los picos del ciclo anterior y estos rendimientos es poco probable que mejoren si los incentivos disminuyen gradualmente o si la medición neta se elimina.

“Por lo tanto, esperamos que el final de la ‘fiebre del oro’ en el mercado de Estados Unidos impulse un fuerte crecimiento de la demanda del país en 2018”, dice. Este punto de vista es apoyado por la fuerte cartera de proyectos de energía solar a escala comercial en América del Norte, con más o menos 8 GW en desarrollo sólo en Texas, y 31GW en todo EEUU.

Pero también advierte Deutsche de posibles altibajos para la energía solar global, como una desaceleración del crecimiento en mercados como India. “A pesar de que la disminución de los costes de módulos y sistemas solares están impulsando una mejora en a cartera de proyectos de la India, el ritmo de nuevas subastas de proyectos solares ha disminuido significativamente”, dice el informe de Deutsche.

De acuerdo con datos del Banco, las asignaciones para proyectos en la India han disminuido un 67% hasta 2,9 GW en el ejercicio fiscal de 2017, mientras que la SECI (Solar Energy Corporation de la India) también ha reducido recientemente una licitación de fotovoltaica sobre cubierta de 1 GW a 0,5 GW.

El informe señala que la desaceleración se debe a las dificultades para asegurar los contratos de compraventa de energía a largo plazo (PPA) en la India, así como el limitado interés de los desarrolladores y los aumentos de impuestos.

“Más allá de 2017, esperamos que el crecimiento global en China se frene y que otros mercados emergentes, así como EEUU, sean los principales impulsores del crecimiento”, dice el informe. “Nuestras estimaciones actuales prevén que la demanda se estanque en 2018”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios