En su World Energy Outlook 2013, la Agencia Internacional de la Energía (AIE) prevé que la producción total de crudo convencional caerá ligeramente durante el periodo 2012-2035, desde aproximadamente 69x10^6^ a 65x10^6^ barriles por día (bd). Una proyección que no debe pasar inadvertida por cuanto equivale a decir que la producción de crudo convencional ha alcanzado su cenit (peak oil) para iniciar un lento y prolongado declive.

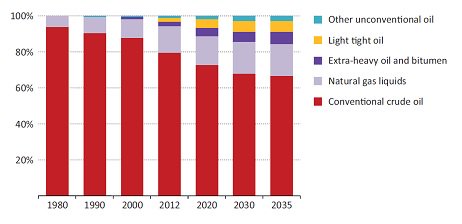

Según la AIE, la participación del crudo convencional en la producción total de petróleo caería de cerca del 80% actual a alrededor del 65% en 2035. Es decir, que el crecimiento de la producción necesario para cubrir la demanda debe provenir de otras fuentes (ver figura 1).

Entre estas ultimas, las previsiones son que la producción de líquidos del gas natural crezca aproximadamente un 40%, hasta alcanzar cerca de 18 mbd en 2035, de forma que para esta fecha representarían alrededor del 20% de la producción global de petróleo.

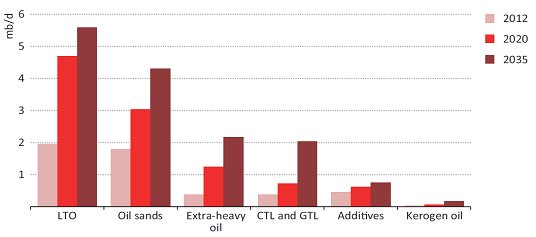

Otra fuente de crecimiento de la producción son los petróleos no convencionales, cuya contribución aumentaría de aproximadamente 5x10^6^ bd en 2012 a alrededor de 15 x10^6^ bd en 2035 (figura 2). Estos suministros no convencionales provendrían principalmente del petróleo ligero de rocas compactas (light tight oil o LTO) de EEUU, de las arenas petrolíferas (oil sands) de Canadá y de los petróleos extra-pesados (extra-heavy oil) de Venezuela.

Mariano Marzo.

Entre 2020 y 2035,también se espera un rápido crecimiento, básicamente en Qatar y América del Norte, de la producción de combustibles sintéticos derivados del gas natural (gas to liquids o GTL), así como de la producción de hidrocarburos líquidos provenientes del carbón (coal to liquids o CTL), principalmente en China, pero también, en menor medida, en África del Sur, Australia, Indonesia y EEUU. Por lo que respecta al petróleo derivado de las lutitas con querógeno (kerogen shales o oil shales) pese a la amplia base de recursos disponible, su producción seguiría siendo marginal debido a sus altos costes e impactos ambientales.

Figura 1 petroleo

Figura 1.- Porcentaje de participación de los diferentes tipos de petróleo, convencionales y no convencionales, en la producción global. New Policies Scenario (IEA, WEO 2013).

Figura 2 petroleo

Figura 2. Crecimiento previsto de la producción de los distintos tipos de petróleos no convencionales. Cifras en millones de barriles diarios (mb/d). New Policies Scenario (IEA, WEO 2013).

A la luz de estas previsiones, da la impresión que aunque la actual guerra de precios desatada por Arabia Saudita contra el LTO de EEUU puede arruinar a muchos pequeños productores, particularmente a los menos competitivos y resilientes, difícilmente destruirá a la industria del shale oil que probablemente saldrá reforzada de la prueba en términos de competitividad y know how. El pinchazo de la burbuja, en parte "subvencionada" por los altos precios del petróleo vigentes hasta hace unos meses, aclarará el panorama futuro, eliminando a los productores más débiles y endeudados, de modo que a corto-medio plazo resultará beneficiosa para los productores no convencionales de EE.UU. y otras partes de Norteamérica.

Por otra parte, parece lógico suponer que la ofensiva de Arabia Saudita también impactará sobre otros productores de petróleo convencional, caro (como es el caso del pre-sal de Brasil) o geopolíticamente complicado (como es el caso de Irak y en, menor medida, Kazajstán), en los que el mundo tiene depositadas sus esperanzas para cubrir la demanda futura. Asimismo, todo apunta a que la caída de precios causará una ralentización de las inversiones en otros países productores de petróleo convencional, integrados en la OPEP o ajenos a dicha organización como es el caso de Rusia.

Sin duda, lo expuesto conducirá, mas pronto que tarde, a una reducción de la oferta de petróleo. Y ello, junto al previsible aumento de la demanda ligado a los actuales precios a la baja, que deberían impulsar al alza el crecimiento económico global, conducirá a un nuevo ciclo alcista y a la consolidación de los no convencionales.

En este contexto, podemos interpretar la situación actual, de gran turbulencia y volatilidad, como una manifestación de la resistencia presentada por Arabia Saudita a una transición inevitable: el reino debe ceder su actual condición de swing producer en favor de EEUU, Canadá y quizás también (si el panorama político se aclara) Venezuela.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios