RD 413/2014: la eliminación del Régimen Especial

La publicación del Real Decreto 413/2014 en el BOE el pasado martes 10 de Junio de 2014 supuso un auténtico día negro para el sector de las energías renovables al entrar en vigor la reforma del sistema retributivo para las energías primadas, tal como se había decidido ya hace un año en el célebre Real Decreto 9/2013. El elemento fundamental de dicha reforma es la eliminación total de las primas que las plantas de generación de electricidad acogidas al llamado Régimen Especial, entre las cuales todas las plantas de energía renovable construidas y conectadas hasta el año 2012, habían recibido por cada kilovatio hora que generasen, y su sustitución por otro en que la base de la remuneración sea el precio que se cotice en el mercado ibérico mayorista de electricidad, el llamado “pool”. El nuevo sistema retributivo se aplica a todas las instalaciones eléctricas acogidas al Régimen Especial y por esta razón se puede decir que tiene carácter retroactivo.

El motivo por dar carpetazo al sistema de primas para las energías renovables no es otro que los graves desequilibrios que había causado desde su creación ya en 2007. El gobierno socialista de entonces lo estimó oportuno dar un empujón decisivo al desarrollo de las energías renovables para la generación de electricidad, no importasen los costes. En esta época los costes de construcción de plantas de energía renovable, fuera esta eólica, solar fotovoltáica, solar termo eléctrica o de residuales, eran todavía tan elevados, que no podían ser competitivas en comparación con fuentes de energía convencionales. Por dar un ejemplo, una central fotovoltáica montada en suelo en 2007 no se construía por menos de 5,00 €/Wp, ahora su precio rondaría como mucho el 1,25 €/Wp.

Para dar este empujón se creó el real decreto RD 661/2007. En éste se decidió que todas las plantas de energía renovable tuvieran el derecho de recibir por su electricidad generada una tarifa fija garantizada para toda la vida útil de la planta. Estas tarifas garantizadas se pagaban completamente independientemente del precio de la electricidad cotizado en el pool y eran suficientemente elevadas para atraer la atención de muchos inversores en búsqueda de oportunidades con una alta rentabilidad prácticamente sin riesgo.

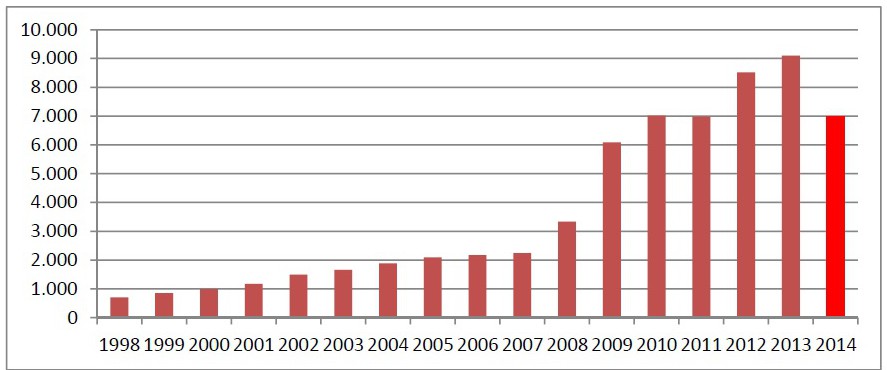

A partir de 2007 los proyectos de energía renovable salieran como setas en otoño y obviamente, con los proyectos, aumentó también el pago de las primas a las energías renovables, como demuestra fig. 1. En apenas tres años la cantidad de primas pagadas subió de unos 2.240 millones de € en 2007 a más de 7.000 millones de € en 2010. Hasta final de 2013 se había pagado un total de 54.294 millones de € en primas. Independientemente de los argumentos en pro y en contra de las energías renovables, el gobierno conservador salido de las urnas en noviembre de 2011 consideró inaceptable esta escalada de costes, sobre todo en vista de la imperativa necesidad de reducir el déficit presupuestario, que en 2011 estaba cifrado en 100.072 millones de €, es decir, las primas pagadas hasta entonces sumaban algo más de la mitad del déficit presupuestario. Para el nuevo gobierno suficiente motivo para cortar drásticamente en estas primas.

Fig. 1: de las primas pagadas a las energías renovables. Fuente: CNE (http://www.cne.es). Cifra para 2014 estimada (Ministerio de Industria, Comercio y Turismo).

Desequilibrios estructurales en el mercado eléctrico español

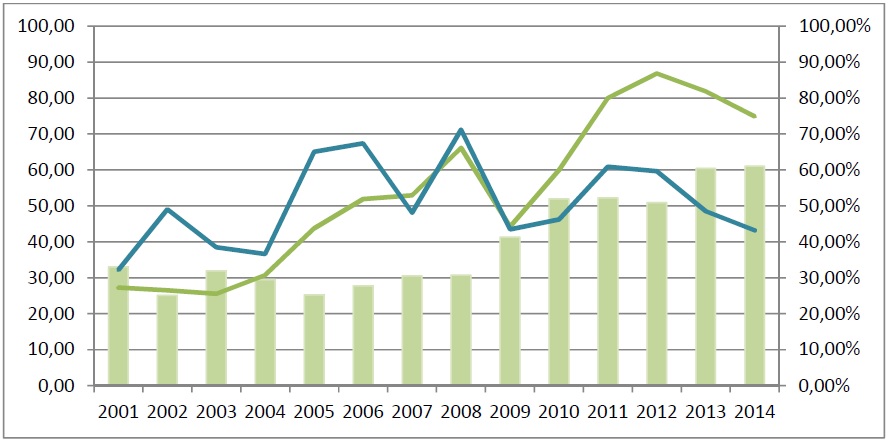

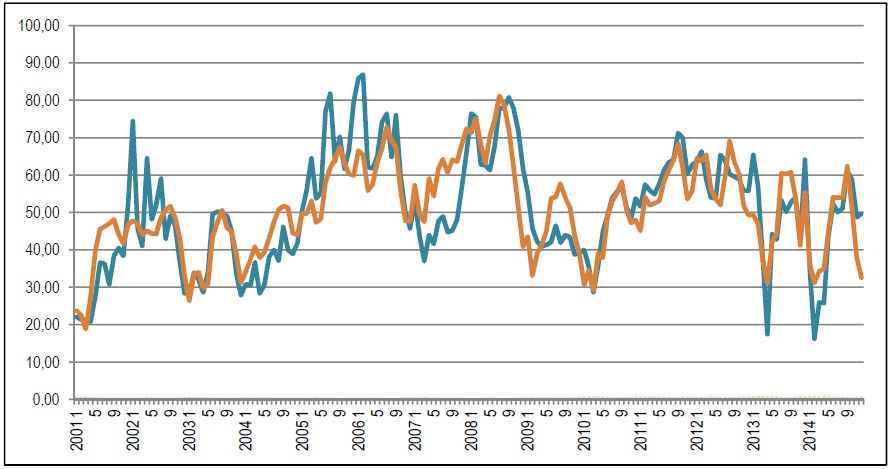

España siempre ha dependido fuertemente de la importación de combustibles fósiles para abastecerse de energía y por tanto el precio de los combustibles fósiles (mayoritariamente petróleo) siempre ha sido un factor, por no decir el único factor determinante en la evolución de los precios en el pool. Sin embargo, esta relación empezó a romperse en el año 2009, como demuestra fig.2.

Fig. 2: La relación entre el precio de la electricidad en el mercado mayorista (pool, línea azul, en €/MWh), el precio del petróleo Brent (línea verde, en €/Barril) y la disponibilidad de fuentes de energía de coste 0 (barras verdes, en %) entre 2001 y 2014. Fuentes: OMIE (http://www.omie.es, precios de electricidad y fuentes de energía), EIA (http://www.eia.gov, precios de petróleo, en US$), OANDA (http://www.oanda.com, tipos de cambio €/US$). Los valores de todos los precios, tipos y porcentajes son valores medios anuales.

En la misma fig. 2 se aprecia claramente que en el mismo año 2009 empieza a dispararse la disponibilidad de lo que puede llamarse “fuentes de energía de coste 0”. Tradicionalmente la única fuente que puede permitirse ofrecer su electricidad en el pool a precios muy cerca de los 0 €/MWh, es la energía hidráulica, al consistir ésta en su totalidad de plantas de generación muy antiguas, todas construidas antes de 1975, y por tanto ya amortizadas y con muy bajos costes de operación y mantenimiento. Sin embargo, la disponibilidad de la energía hidráulica es un factor constante que suele oscilar entre el 6% y el 20% de toda la producción eléctrica anual, dependiendo de las precipitaciones caídas en cada año, con lo cual no se puede considerar un factor desestabilizante en el mercado eléctrico.

Las energías renovables primadas sin embargo, sí lo son, y sobre todo a partir del citado real decreto RD 661/2007. Aparte de las tarifas fijas garantizadas por unidad de electricidad para toda la vida útil de la planta, también se establece en él el derecho de las energías renovables a ofertar en el pool con prioridad, es decir por delante de otras fuentes de energía, con excepción de energía nuclear y hidráulica por motivos técnicos. Es decir, RD 661/2007 hizo que las energías renovables podían permitirse el lujo de este momento y en adelante de ofrecer su electricidad en el pool a precio 0 porque recibirían sus ingresos de todas maneras; por ley las energías renovables se habían convertido en una nueva fuente de energía de coste cero.

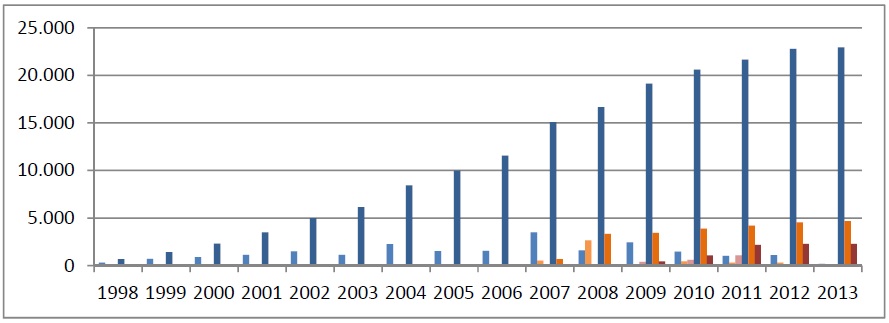

En 2008 hubo un nuevo real decreto, el RD 1578/2008, que limitó el crecimiento de la energía solar fotovoltáica, lo cual dio vía libre a sobre todo la energía eólica a crecer como la espuma. De hecho, en 2013 más del 70% de toda la energía renovable instalada en España era energía eólica frente a tan solo un 15% de energía solar fotovoltáica (ver fig. 3), cifras que no cambiaron en 2014.

Fig. 3: Potencia renovable instalada en España: eólica (barras azules), solar FV (barras naranjas), solar termoeléctrica (barras color vino tinto); potencia instalada por año (barras en colores claros) y potencia acumulada (barras en colores oscuros). Todas las cifras en MWp. Fuentes: AEE (http://www.aeeolica.org, eólica), EPIA (http://www.epia.org, solar FV), Schlumberger Energy Institute (http://www.sbc.slb.com, solar termoeléctrica).

Sin embargo, no se modificó ni el sistema de las primas garantizadas, ni el trato privilegiado para todas las energías renovables en el mercado eléctrico. El efecto desestabilizador de convertir las energías renovables en una potente fuente de energía de coste 0, se demuestra a continuación utilizando métodos macro econométricos.

Análisis macro econométrico de la evolución del precio

Una primera inspección de los variables que han determinado la evolución del precio en el mercado eléctrico de España nos lleva a formular la siguiente hipótesis:

pet = α1poilt + α2εt + β:es decir, el precio pet de la electricidad en el mercado mayorista en año t depende positivamente del precio del petróleo Brent poilt en año t y negativamente de la disponibilidad εt de fuentes de energía de coste 0 en año t, es decir el coeficiente α1 ha de tener un signo positivo, α2 ha de tener un signo negativo y, ya que los precios no pueden ser negativos, y el signo del constante β ha de ser positivo también.

Con el método de los cuadrados mínimo ordinarios (ordinary least squares) se obtienen los siguientes resultados:

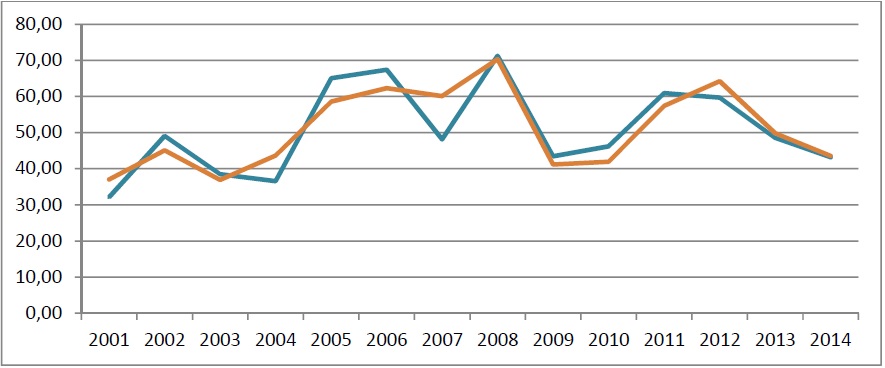

Se observa que los signos de los coeficientes son los deseados (+ para α1 y β, – para α2), los valores del t stat son muy altos (en la econometría se considera un valor de 2 lo mínimo que un coeficiente ha de tener para ser aceptado como significante) y los valores P se aproximan muy estrechamente a 0 (el valor P expresa la probabilidad que se rechace erróneamente la hipótesis 0). Si comparamos los valores reales del precio pool registrados entre los años 2001 y 2014, y los valores predichos por la ecuación, vemos la casi perfecta coincidencia entre los dos (fig. 4). En términos econométricos se dice que la ecuación resultante predice el precio del pool con una fiabilidad que roza el 100%. Es decir, la ecuación resultante no solo establece el precio del petróleo Brent y la disponibilidad de fuentes de energía de coste 0 como los factores determinantes para el precio pool, sino también que son los únicos factores a tomar en cuenta.

Fig. 4: Precios de electricidad en el pool reales (línea azul) en comparación con los precios de electricidad predichos por la ecuación resultante 1 (línea naranja). Ambos precios en €/MWh.

Si ahora hacemos el mismo análisis con datos mensuales en vez de anuales, obtenemos una relación aún más estrecha entre el precio de la electricidad por un lado, y el precio del petróleo Brent y la disponibilidad de fuentes de coste 0 por el otro.

Utilizando el mismo método de los “ordinary least squares” se obtienen los siguientes resultados:

Volvemos a ver los signos correctos para los coeficientes, tal como esperábamos. Sin embargo, se aprecian valores del t Stat más de tres veces superiores que en el análisis con datos anuales, lo cual indica una significancia del casi 100% de los coeficientes. También los valores P se aproximan muy estrechamente a 0 y los errores estándar son mucho más bajos que en el análisis con datos anuales, lo cual respalda la muy alta significancia de los coeficientes. Es más, la coincidencia entre los valores reales del precio de la electricidad y los previstos por la ecuación resultante 2 es casi perfecta, como demuestra fig. 5.

Fig. 5: Valores reales del precio medio de electricidad mensual (curva azul) comparados con los previstos por ecuación resultante 2 (curva naranja) entre enero 2001 y diciembre 2014. Ambos precios en €/MWh.

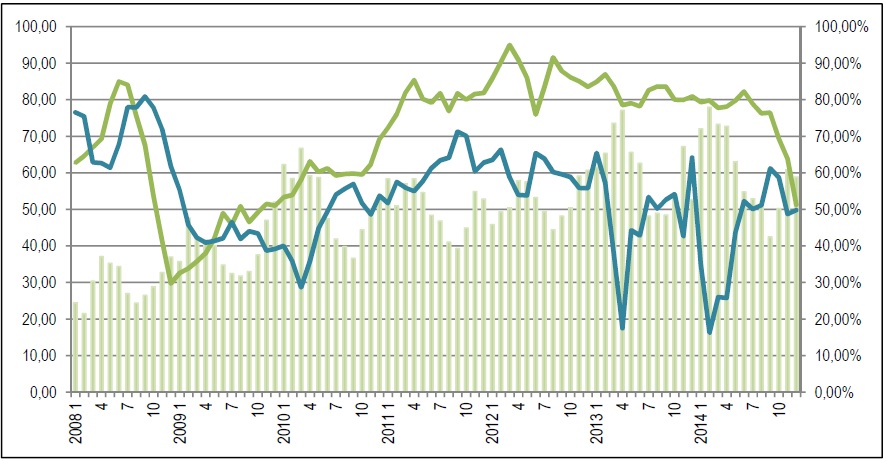

La relación es especialmente directa entre el precio de la electricidad y la disponibilidad de fuentes de coste 0: un aumento en dicho variable hace bajar el precio de la electricidad de inmediato, como se aprecia claramente en fig. 6.

Fig. 6: Efecto negativo de la disponibilidad de Fuentes de coste 0 (barras verdes, en %) en el precio de la electricidad (curva azul, en €/MWh). Observe como el desplome del precio de la electricidad en los inviernos de 2010, 2013 y 2014 coincide con una elevada disponibilidad de fuentes de coste 0 (energía hidráulica en 2010, energía hidráulica + eólica en 2013 y 2014). La curva verde es el precio del petróleo Brent (en €/barril). Para fuentes, ver fig. 2.

Los desplomes del precio que ocurrieron en los inviernos de 2010, 2013 y 2014, coincidieron con una muy elevada disponibilidad de fuentes de coste 0. En el invierno de 2010 las causas fueron una más que normal disponibilidad de energía hidráulica más un bajo precio del petróleo, mientras en los inviernos de 2013 y 2014 la causa fue una combinación de una disponibilidad de energía eólica subsidiada en niveles record más una elevadísima disponibilidad de energía hidráulica por las intensas lluvias de los meses anteriores. Sobre todo después de 2012, cuando la capacidad eólica instalada en España llegó a cifras nunca antes conocidas, no es tan descabellado decir que cada vez que sople una tempestad sobre Galicia, se desploma el precio de la electricidad.

La gran paradoja eléctrica

Mientras la tendencia para el precio mayorista de electricidad ha sido a la baja a partir de 2008, los precios para los usuarios finales no han dejado de crecer, como se puede contemplar en fig. 7. Esta evolución divergente y anti natural de los precios de electricidad se conoce por muchos nombres, como por ejemplo la gran paradoja eléctrica, o la vuelta energética.

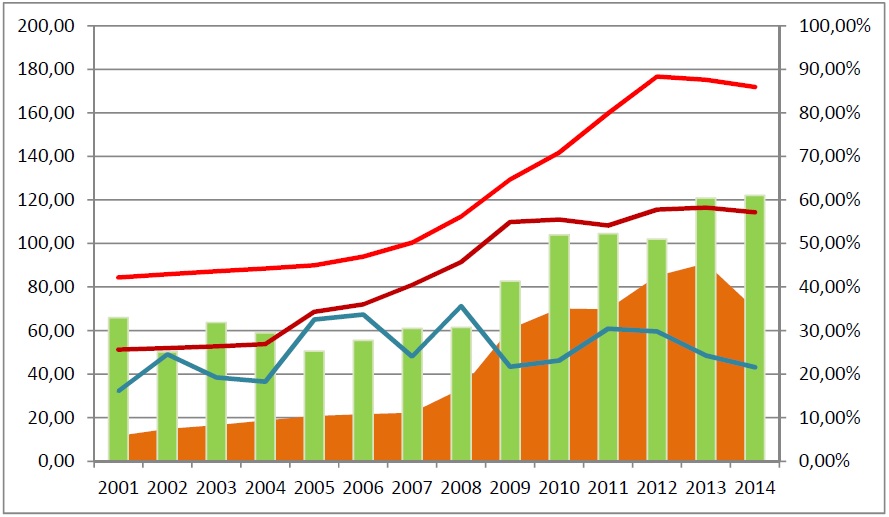

Gran parte de esta paradoja, pero no todo, se explica con el aumento de las primas pagadas a las renovables, puesto que alguien tendrá que pagarlas: bien el contribuyente, bien el usuario final de la electricidad. A cual peor. Unamos en fig. 8 los gráficos de las figuras 1, 2 y 7 para ver los efectos perversos de las primas a las renovables en toda su nitidez:

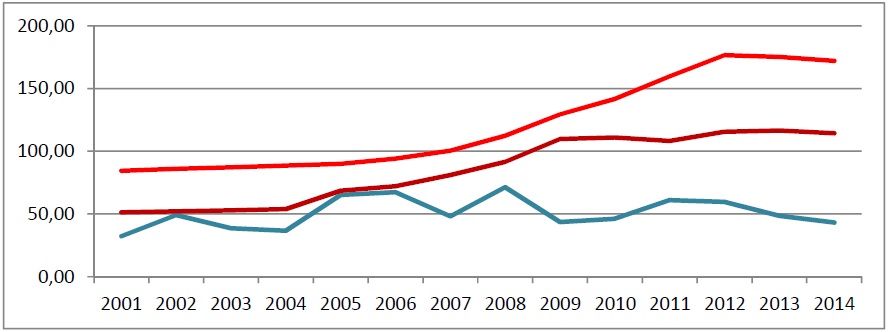

Fig. 7: Evolución de los precios para la industria (línea en color vino tinto) y los hogares (línea roja) en comparación con los precios para mayoristas (línea azul), todos los precios en €/MWh. Fuente: Eurostat (http://epp.eurostat.ec.europa.eu).

Fig. 8: El efecto perverso de las primas (área naranja, en cientos de millones de €): baja el precio pool (línea azul), pero suben los precios para los usuarios finales (líneas roja y de color vino tinto). Todos los precios en €/MWh. Fuentes coste 0 (barras verdes) en %. Para fuentes, ver figs.1, 2 y 6; cifras para 2014 estimadas.

RD 413/2014 y sus consecuencias

El nuevo real decreto RD 413/2014 que entró en vigor el pasado 11 de junio de 2014, vuelve a establecer que los productores de energía renovable tienen pleno derecho a ofrecer su electricidad en el mercado libre. Sin embargo, para la gran mayoría de las plantas eléctricas funcionando bajo el Régimen Especial los ingresos por venta según el precio en el mercado libre no serán suficientes para amortizar los préstamos con los que se financió su construcción en su día, y menos todavía para ser rentable.

En este caso el RD 413/2014 establece mecanismos de apoyo financiero para recuperar por lo menos parte del dinero invertido. Sin embargo, dichos mecanismos de apoyo están sometidos a una normativa muy estricta y en ningún caso serán suficientes para mantener el flujo de ingresos anterior a la aprobación del RD 413/2104.

Para empezar, todos los parques eólicos conectados antes de 2005, perderán todos los derechos a recibir ayuda financiera cualquiera, lo cual eliminaría un 37% de toda la capacidad eólica instalada (equivalente a un 28% de toda la capacidad renovable) en España del Régimen Especial.

Según un análisis exhaustivo del bufete de abogados Garrigues, todas las instalaciones de energía renovable acogidas al Régimen Especial sufrirán pérdidas de ingresos; en general, a más tamaño, más pérdidas. En particular, las consecuencias serán las siguientes:

- Los parques eólicos conectados en el año 2005 dejarán de ser rentables, a pesar de tener derecho a recibir ayuda financiera, lo cual afecta a otro 7% de la capacidad eólica instalada (5% de la capacidad renovable total).

- Las demás instalaciones eólicas pueden seguir siendo rentables, eventualmente después de aplicar medidas de reestructuración financiera.

- Más o menos un 90% de toda la capacidad fotovoltáica instalada en España podría seguir siendo rentable después de aplicar medidas de reestructuración financiera. Es decir, el 10% (un 1,5% de la capacidad total renovable) restante no será rentable, a pesar de medidas de las medidas de apoyo y las reestructuraciones que se apliquen.

- Sólo las instalaciones fotovoltáicas pequeñas montadas sobre cubierta ganarán con la nueva normativa.

- Dos tercios de la capacidad solar termoeléctrica dejará de ser rentable, es decir un 4,5% de la capacidad total renovable instalada en España.

Todo eso significa que un porcentaje igual a 28% + 5% + 1,5% + 4,5% = 39% de toda la capacidad renovable instalada en España dejará de funcionar bajo el Régimen Especial. A esta cifra habría que añadir el porcentaje equivalente a los 10% de las horas de producción de las instalaciones que sí sigan funcionando bajo el Régimen Especial (0,1 x 61%) ya que estas horas dejarán de ser primadas también. Esto eleva el porcentaje de la capacidad renovable instalada en España que abandona el Régimen Especial a 39% + (0,1 x 61%) ≈ 45%.

La evolución del precio de la electricidad en el futuro

La aportación de las fuentes de coste 0 a largo plazo

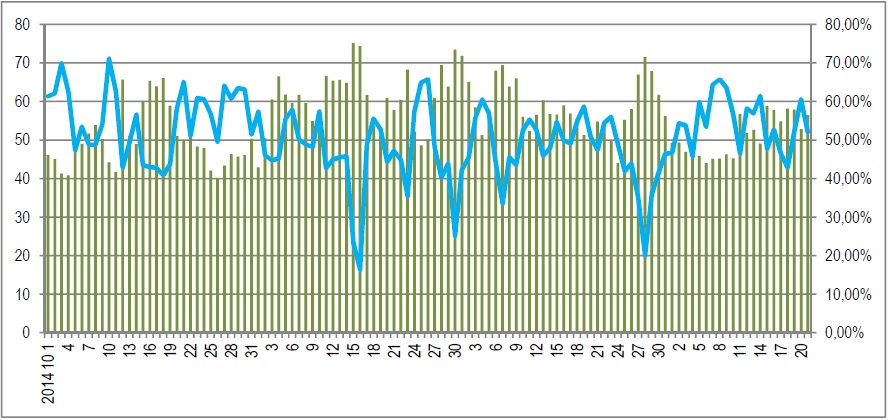

Está claro que el abandono del 45% de la capacidad instalada acogida al Régimen Especial tendrá la consecuencia que esta capacidad deje de comportarse como fuente de coste 0. Lo que no está claro es el ritmo con el cual este proceso se desarrolle. Las cifras que nos llegan desde el OMIE sugieren un comportamiento de los agentes en el mercado como si el Régimen Especial no hubiera sufrido cambios sustanciales. Fig. 9, que recoge los precios medios diarios de electricidad registrados en el mercado eléctrico español y la disponibilidad diaria (hidráulica + régimen especial) de fuentes de coste 0 entre el 1 de septiembre de 2014 y el 21 de enero de 2015, nos demuestra claramente que las subidas del precio siguen coincidiendo con una relativa reducida disponibilidad de fuentes de coste 0 y al revés.

Fig. 9: Precios medios de electricidad diarios (curva en azul claro, en €/MWh) y disponibilidad diaria de fuentes de coste 0 (en %) entre el 01/09/2014 y el 21/01/2015. Fuente: OMIE (http://www.omie.es).

Es más, en enero de este año, los días en que hubo mucho viento coincidieron con una aportación de energía eólica igual que el año pasado: cabría esperar una aportación de un 33% menos a causa de la eliminación prevista de los parques eólicos conectados en 2005 o antes.

Fig. 10: Aportación del Régimen Especial en MWh a la generación total de electricidad en enero de 2014 (azul) y enero 2015 (rojo). Fuente: OMIE (http://www.omie.es).

Estos datos nos dicen que los agentes van a tomarse el tiempo para ajustar su comportamiento a la nueva realidad. No obstante, por pura lógica empresarial, no es un proceso que puede extenderse hasta la eternidad, puesto que ninguna empresa que dependa únicamente de sus beneficios para existir, está dispuesta a mantener por mucho tiempo una actividad que no le aporte beneficios.

Por estos motives cabe esperar que el abandono del 45% de la capacidad instalada acogida al Régimen Especial se realice en un plazo no superior a los cinco años: los propietarios más importantes de instalaciones eólicas en España, Acciona, ACS e Iberdrola, ya están realizando operaciones de desinversión en capacidad eólica. Luego el proceso de desconexión de capacidad del Régimen Especial se acelera por la pérdida de productividad de un 0,5% de medio anual a que está sometida cada instalación de energía renovable, lo cual significa que la capacidad de generación eléctrica del Régimen Especial en cada año es solo el 99,5% de su capacidad el año anterior.

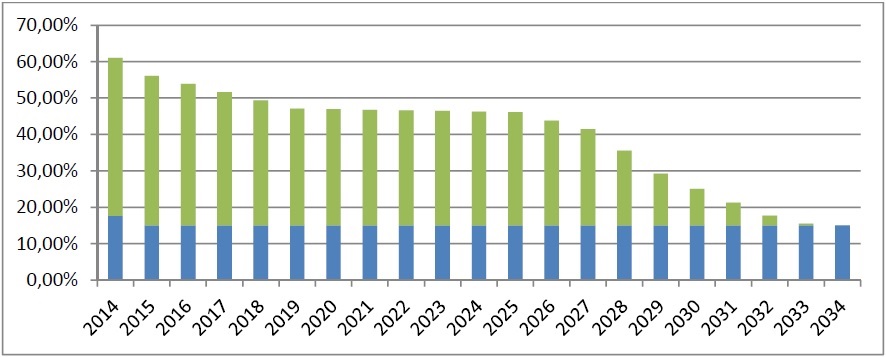

Por último, cuando se aprobó el RD 413/2014, la instalación más antigua ya estaba 8 años en producción. Suponiendo un plazo de 20 años de plazo para recibir primas, a las instalaciones más antiguas les quedan 12 años para recibir primas bajo el Régimen Especial. Significa que entre 2026 y 2034 todas las instalaciones de energía renovable, aún acogidas al Régimen Especial, dejarán de ser fuente de energía de coste 0 con el mismo ritmo en que fueron conectadas a la red. Es decir, en 2034 como muy tarde la disponibilidad de fuentes de coste 0 se habrá reducido al nivel natural del 15% que corresponde a la energía hidráulica.

Fig. 11: Evolución de la disponibilidad de fuentes de coste 0: energía hidráulica (azul) y Régimen Especial (verde).

La evolución del precio del petróleo

La bajada repentina del precio del petróleo los últimos meses hasta niveles no vistos desde 2005, han echado por tierra todos los análisis y previsiones hechas antes prediciendo un precio alto por encima de los 100 US$/barril. Hay consenso entre los expertos que era inevitable que la debilidad actual de la economía mundial (sobre todo en Europa, Japón y China) se reflejase en un precio del petróleo más modesto, pero la falta de actividad económica en si no puede explicar el auténtico desplome que el precio está sufriendo. Detrás está el rechazo de los productores de petróleo del Golfo de Persia por un lado y Rusia por otro de ajustar su producción a la nueva realidad. El motivo parece ser un profundo desacuerdo sobre la necesidad de esta medida. La diferencia sin embargo es que Arabia Saudita y los países colindantes tienen más que suficientes reservas financieras, pero Rusia como mucho hasta junio de este año. Se espera por tanto un precio muy bajo oscilando alrededor de los 35 US$/barril hasta junio, después de que vuelva a subir a un nivel que se considera mínimo para que ser rentable para los países productores (unos 75 US$/barril).

Sin embargo, no nos interesan las idas y venidas del precio del petróleo de este año, sino su evolución a largo plazo, y al plazo que nos concierne, los próximos 30 años, el precio será indiscutiblemente marcado por dos factores:

- Los costes de producción del petróleo.

- El crecimiento de la economía mundial induciendo un paulatino aumento de la demanda de petróleo.

Ambos factores tienen una tendencia a la alza a largo plazo, lo que hace una paulatina subida del precio del petróleo el escenario más probable, aunque sigue siendo una incógnita el ritmo con que esta subida se produzca. Lo que no es probable en ningún caso es una bajada del precio a largo plazo. De hecho, tal evolución solo cabe esperar en el caso que se cumplan ambas de las dos siguientes condiciones:

- Un desplome estructural al nivel mundial en la demanda de petróleo.

- El descubrimiento de nuevos yacimientos de petróleo fácil de extraer o un espectacular avance tecnológico que reduzca significantemente los costes de extracción de petróleo.

La primera condición solo se cumple si tanto la generación de electricidad, como el transporte terrestre, marítimo y aéreo definitiva e irreversiblemente deja de depender del petróleo, algo que no está a la vista los próximos 30 años. La probabilidad de que se cumpla la segunda condición debe considerarse muy próximo a 0.

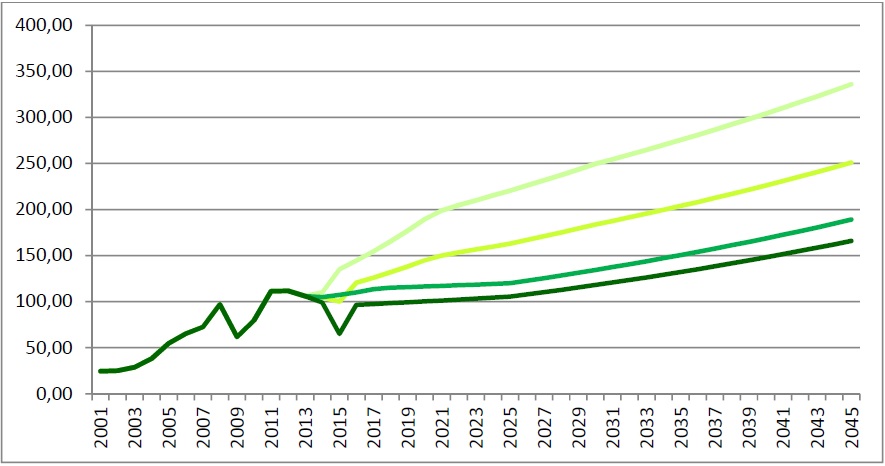

Fig. 12: Evolución prevista del precio del petróleo Brent en US$/barril según el Banco Mundial y OPEP (curvas en verde oscuro, previsión de 2013 arriba, previsión actual abajo), comparada con una previsión muy optimista hecha por la OCDE/AIE en 2013 (verde agua) y un escenario medio (verde lima).

Fig. 12 demuestra como el Banco Mundial y OPEP han revisado a la baja sus previsiones para la evolución del precio del petróleo Brent. Ambos organismos siempre se han caracterizado por sus previsiones conservadoras en comparación con otros organismos como la Agencia Internacional de Energía y OECD.

El efecto sustitución

Según varios estudios sobre el mercado energético español elaborados por organismos de gran prestigio como CNE, BBVA Research y Price Waterhouse Coopers, el paulatino crecimiento del precio del petróleo provocará un efecto sustitución en que la energía renovable, siempre y cuando que ésta no reciba subvenciones, terminará expulsando las fuentes fósiles importados del mercado, un proceso que se verá acelerado por la reducción de costes de construcción que se prevé las próximas décadas para las instalaciones de energía renovable.

Dependiendo del ritmo de crecimiento del precio del petróleo, este efecto sustitución se dará más o menos rápido, pero en ningún caso antes de 2020; por ahora las fuentes tradicionales serán más que necesarias ahora que el Régimen Especial ha iniciado su paulatino desmantelamiento.

La evolución típica de tal efecto sustitución es la de una función logística, es decir, la curva de crecimiento de la aportación de energía renovable sin primas tendrá la forma de una S: al principio el crecimiento es lento, luego se acelera hasta llegar a su máximo a mitad del proceso. Después el ritmo de crecimiento vuelve a decelerar hasta aproximarse a cero, que es cuando la sustitución será completa. Ver fig. 13.

Fig. 13: Posibles patrones de crecimiento de la aportación de fuentes renovables sin primas a la generación de energía en diferentes escenarios para el precio del petróleo: OECD/AIE (verde agua), medio (verde lima) y BM/OPEP (verde oscuro).

Predecir el precio de la electricidad en el mercado libre

Incluimos el efecto sustitución abordado en la sección anterior reescribiendo la ecuación resultante 1 de nuestro análisis macro econométrico:

pet = 0,79(γtpret + (1-γt) poilt) – 110,55εt + 51,94

Siendo pet , poilt y εt como definidos, pret el coste de la energía renovable sin primas en año t y γt la aportación de energía renovable sin primas en el mismo año t.

El valor de pret es muy difícil de medir, ya que son muchas las tecnologías de generación de energía renovable las que entran en este variable, todas técnicamente muy diferentes entre sí. Sin embargo, lo que nos interesa es la evolución de este variable en el tiempo y no sus valores absolutos en cada momento del tiempo. Por esta razón, es suficiente elaborar un índice que represente la evolución de los costes de desarrollo, construcción y conexión (dcc en adelante) de las distintas fuentes de energía renovable según su comportamiento verdadero.

Desde el punto de vista macro econométrico, el coeficiente 0,79 es tanto él del precio del petróleo, como él del precio de la generación de electricidad con fuentes renovables sin primas, precisamente por el estricto efecto de sustitución que existe entre las dos. El efecto sustitución entre las fuentes fósiles, representado en la ecuación por el precio del petróleo, y las fuentes renovables no primadas, no depende ni de otros variables en la ecuación, ni tiene influencia alguna en estos últimos.

Para estimar la evolución del coste sin primas en el tiempo comparamos los costes dcc actuales de una instalación de energía solar fotovoltaica sobre suelo sin primas con los costes dcc como podrían ser en 30 años.

Fig. 14: Crecimientos medios anuales del precio de construcción de plantas fotovoltáicas en diferentes escenarios para el precio del petróleo.

El precio del “hardware” (módules, inversores y seguidores, fig. 14, elementos en morado) está cayendo continuamente y seguirá cayendo los próximos 30 años. Sobre todo el precio de los módulos caerá previsiblemente por el progreso tecnológico. De hecho, en septiembre 2014 la empresa estadounidense SunEdison publicó un avance tecnológico importante en la fabricación de células fotovoltáicas que reduciría el precio de los módulos a unos 0,40 US$/Wp ≈ 0,35 €/Wp con el tipo de cambio actual (27 enero 2015) de 0,88 €/US$. Todos los demás elementos en el dcc de plantas de energía renovables (fig 14, en verde) están sujetos a inflación. Ya que el precio del petróleo es un factor importante en la evolución de la inflación total, la reducción media de los costes dcc de plantas fotovoltáicas es ligeramente diferente en cada de los tres escenarios del precio del petróleo contemplados.

Se prevén reducciones de costes similares para las demás tecnologías de energía renovable. Partimos por tanto de una reducción media anual del precio dcc de -1,14% por año para el variable coste de la renovable sin primas en su conjunto, con el coste sin primas de 2014 (2014 es el año base con el índice fijado en 100).

Para la función logística fijamos los valores mínimos y máximos que la aportación de energía renovable no subvencionada pueda tener en el 0%, la cual de hecho corresponde con la situación actual, y el 75%, respectivamente, sirviendo el 25% restante de capacidad de apoyo para garantizar un suministro eléctrico sin interrupciones.

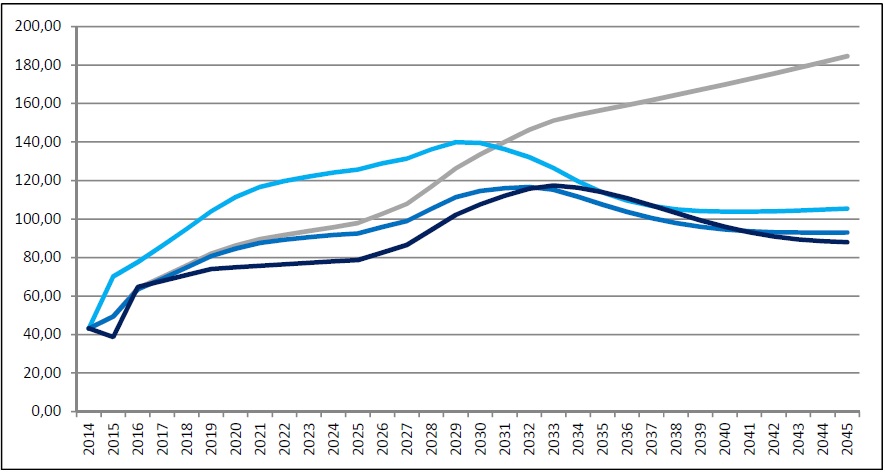

Fig. 15: Precios de electricidad previstos con diferentes escenarios para el precio del petróleo, según simulacros con ecuación resultante 1.

La tabla en fig. 15 demuestra la evolución del precio de la electricidad en el mercado libre (en €/MWh) según diferentes escenarios para el precio del petróleo: el escenario según OPEP (en naranja), que es el más conservador, el escenario medio y el según la OCDE (en verde). La última fila demuestra una hipotética evolución si no hubiera efecto sustitución: el precio de la electricidad se dispararía en el tiempo; se ha añadido como referencia. La fig. 16 da la misma información en forma de gráfico.

Fig. 16: Previsiones para el precio de la electricidad en el mercado libre según ecuación resultante 1 incluyendo el efecto sustitución con tres diferentes escenarios para el precio del petróleo: OCDE/AIE (celeste), medio (azul) y BM/OPEP (azul marino). La curva en gris representa la evolución del precio de la electricidad en caso de que no hubiera efecto sustitución.

En los tres escenarios vemos un crecimiento bastante rápido (en el caso MB/OPEP con un año de retraso por los bajos precios de petróleo actuales) debido a la drástica reducción prevista para los próximos tres años de la disponibilidad de fuentes de coste 0 por la aplicación del RD 413/2014. Sin embargo, después esta reducción se moderará hasta más o menos 2025, lo frenará el ascenso del precio de la electricidad en el escenario conservador del MB/OPEP y el escenario medio. A partir de 2025 la sucesiva caducidad de los plazos en que las instalaciones acogidas al Régimen Especial puedan seguir recibiendo ayudas provocará otra subida del precio de la electricidad en todos los tres escenarios para el precio del petróleo.

Después el efecto sustitución hará su trabajo moderador al conectarse cada vez más instalaciones de energía renovable no subvencionada. El ritmo de sustitución depende de la evolución del precio del petróleo: cuanto más sube este precio, antes empieza y más rápido hace su trabajo. Este es el motivo por qué vemos el ineludible descenso del precio de la electricidad empezando antes en el escenario OCDE/AIE que en el escenario MB/OPEP. No obstante, el descenso será gradual hasta llegar a un suelo mínimo de unos 80,00 €/MWh y de ninguna manera repentino. Sin embargo, ya estamos hablando del año 2042 y después.

Estabilizar el mercado eléctrico español

Sin duda alguna una mayor aportación de energía solar fotovoltáica tendrá un efecto estabilizador en el mercado eléctrico. Las razones son dos:

- Una menor dependencia de los precios de los combustibles fósiles, los cuales todos se caracterizan por su comportamiento errático y muy difícil de predecir, especialmente a largo plazo.

- El comportamiento estable y altamente previsible de los costes de producción de energía solar fotovoltáica, tanto a corto como a largo plazo.

Por un lado, los costes dcc de instalaciones de todo tipo de energía renovable, la fotovoltáica incluida, siempre se amortizan de forma igualada y escalonada durante la vida útil de la instalación, estableciéndose como un componente fijo en la cuenta de resultados. Por otro lado los costes de operación y mantenimiento de sobre todo las instalaciones fotovoltáicas son extremamente bajos y previsibles en el tiempo al no depender de factores con un comportamiento inestable.

Es inevitable que se traslade este comportamiento previsible de los costes al precio de la electricidad generada con tales instalaciones: al aumentarse la aportación de energía solar fotovoltáica en comparación con fuentes fósiles, el precio de la electricidad tiende a estabilizarse, no solo a largo plazo por las razones ya esgrimidas, sino también a corto con los típicos picos mensuales, diarios y hasta horarios, que serán mucho menos extremos, tanto hacia arriba, como hacia abajo.

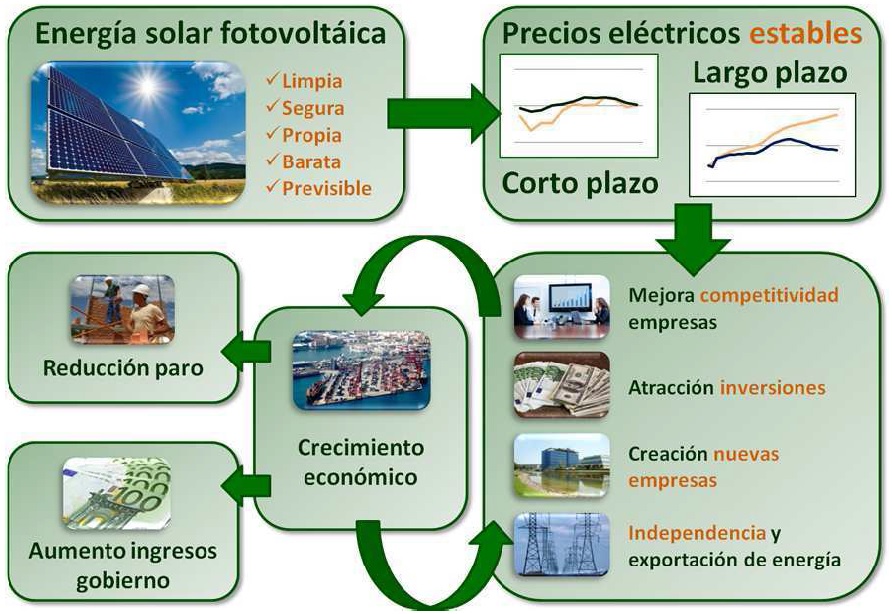

Precios eléctricos estables y previsibles que no sean excesivamente altos siempre añaden algunos puntos de porciento a las cifras de crecimiento económico de cualquier país: contribuyen a la competitividad de las empresas, atraen inversiones extranjeras y fomentan la creación de nuevas empresas, especialmente en los sectores relacionados con la industria, las cuales establecen la base de cada economía fuerte y próspera con cifras de paro bajas y empleo de alta calidad con sueldos altos.

Fig. 17: Representación gráfica de las consecuencias positivas para la economía española de una mayor aportación de energía solar FV sin primas al mix energético español.

Precios eléctricos estables y previsibles son también lo que los inversores y otros proveedores de capital para proyectos energéticos quieren ver, tanto en renovable como en convencional, dado el perfil bajo de riesgo por el que se suelen decantar.

Por último el desarrollo a gran escala de energía fotovoltáica sin primas le permitirá a España convertirse en una exportadora neta y proveedor fiable de electricidad para sus socios europeos, precisamente por el alto grado de previsibilidad del sol como fuente de energía en España, así como su contribución a la estabilidad de los precios de electricidad: electricidad generada dentro del territorio europeo con fuentes seguras, fiables, previsibles y limpias a un precio competitivo que no le cueste dinero a los gobiernos europeos, y menos todavía al gobierno español, es algo que lleva pidiendo Europa ya muchos años.

El papel del gobierno

El mercado eléctrico es solo uno de los muchos ejemplos de que las subvenciones, sobre todo si se conceden sin límites y sin control, lo cual indudablemente ha sido el caso con las energías renovables en España, tal como se ha demostrado en este artículo, siempre terminan corrompiendo aquello a que fueron destinadas, aunque fuesen ideadas con las mejores de las intenciones.

El papel del gobierno en sus diferentes niveles, sea éste municipal, regional, nacional o incluso europeo, para ayudar a que se materialice el gran objetivo de estabilizar el mercado eléctrico y convertir España en una gran productora de electricidad, por tanto no es él de subvencionar, sino el que por su naturaleza le corresponde a cualquier gobierno, que es el de crear las condiciones adecuadas para que el objetivo se pueda cumplir, las cuales se centran principalmente en los siguientes ámbitos:

- El ámbito administrativo legal.

- El ámbito físico.

- El ámbito económico financiero.

Crear las condiciones administrativas y legales adecuadas requiere una visión y planificación de la política energética a largo plazo, asegurando que los procedimientos administrativos y legales sean pocos, claros, baratos y sobre todo estables y sostenibles en el tiempo. Una vez más, abrir el grifo de las subvenciones sin poner límites, tal como se ha hecho desde 2007, culminando en el Real Decreto 413/2014, que supuso un frenazo en seco de esta política, no ha sido la mejor manera de planificar una política energética y ha hecho mucho daño a la credibilidad no solo de los gobiernos de España, sino de España en si como país.

Las condiciones físicas en este caso las conforma la infraestructura de transporte eléctrica (líneas de alto voltaje, subestaciones, etc.). Esta ha de estar preparada y planificada a largo plazo y aplazar sine die la construcción de nuevas líneas de transporte eléctrico más las necesarias subestaciones en la zona de Andalucía Oriental, una de las regiones de España que, por la disponibilidad de terreno y la alta radiación solar, más perspectivas tienen para el desarrollo de energía fotovoltáica sin subvenciones, no ha sido una buena decisión y va en contra de los intereses de España a largo plazo.

En crear las condiciones económicas financieras se trata de facilitar la financiabilidad de los proyectos de energía renovable. Es un asunto extremamente complejo por el largo tiempo (20 años no son una excepción) que la financiación tiene que estar garantizada, lo cual muchas veces está fuera del alcance de los agentes financieros privados en el mercado (inversores, fondos, bancos, aseguradoras y re-aseguradoras). Inevitablemente en este ámbito el papel de los gobiernos se vislumbra cada vez más esencial. A continuación se podrían presentar los métodos que se puedan desarrollar para que los gobiernos efectivamente dispongan de las herramientas necesarias para facilitar esta financiabilidad a tan largo plazo de manera eficiente y sin que supongan compromisos presupuestarios inasumibles, pero la exposición de los mismos estaría fuera del alcance del presente artículo.

Frans Bakker es analista financiero y experto en project finance de energía fotovoltaica.

Fuentes

– RD 661/2007

– RD 1578/2008

– RD 9/2013

– RD 413/2014

– Garrigues: El Nuevo sistema de retribución específica para las energías renovables, APREAN seminar, Sevilla, April 18th 2014.

– CNE: http://www.cne.es

– OMIE: http://www.omie.es

– EIA: http://www.eia.gov

– OANDA: http://www.oanda.com

– AEE: http://www.aeeolica.org

– EPIA: http://www.epia.org

– Schlumberger Energy Institute: http://www.sbc.slb.com

– Eurostat: http://epp.eurostat.ec.europa.eu

– http://dx.doi.org/10.1787/5k49q186vxnp-en: Fournier, J. et al. (2013), “The Price of Oil – Will it Start Rising Again?”, OECD Economics Department Working Papers, No. 1031, OECD Publishing.

– http://www.opec.org: World Oil Outlook 2012

– http://www.eia.gov: Annual Energy Outlook 2013

– http://www.eia.gov/forecasts/steo/report/prices.cfm

– http://www.cne.es/cne/Publicaciones?accion=3&id=3026&id_nodo=32

– http://www.businessinsider.com/department-of-energy-raised-oil-price-outlook-20-2012-6

– http://www.expansion.com/2014/09/01/empresas/inmobiliario/1409570033.html

– http://www.expansion.com/2014/10/22/empresas/energia/1413973138.html

– http://www.expansion.com/2014/10/02/empresas/energia/1412244129.html

– http://www.lavozdealmeria.es/movil/vernoticia.asp?IdNoticia=70766&IdSeccion=3

3 comentarios

Un gran síntesis de como hemos llegado al decepcionante momento por el que pasa el sector de las renovables en este país. No obstante, creo que en referencia al precio del crudo, es posible que ya se haya desarrollado plenamente esa tecnología que previsiblemente contendrá el precio del barril del Brent, independientemente de las necesidades económicas de Rusia o la OPEP. Hablo del Fracking, que permitirá seguir nutriendo a la atmósfera de CO2 por muchos años mas, retrasando la consolidación del cambio hacia un nuevo modelo energético.

Entre 2008 y 2012 gastó más de 800 millones en comprar derechos de CO2: http://sociedad.elpais.com/sociedad/2013/11/03/actualidad/1383513464_110043.html

No he encontrado datos más recientes. Pero esos datos, así como otras muchas ventajas de las renovables, no son tenidas en cuenta monetariamente. Por ejemplo, ¿Cuánto vale tener un país que no dependa tanto de geoestrategia petrolera?

Otras muchas ventajas de las renovables, y 2 inconvenientes, están aquí: http://blogsostenible.wordpress.com/2012/02/02/ventajas-e-inconvenientes-de-las-energias-sostenibles-renovables-y-ecologicas/

La pregunta es, si al final es o no rentable desde todos los puntos de vista (económico, ecológico, salud, riesgos…). Pero al menos el económico, parece que ya sí es así.

¿Es la energía eólica tan barata que no es rentable?

Buen artículo y estudio futuro de la evolución del pool. No sé si ha tenido en cuenta la incorporación de más producción de energías renovables a los largo de los años. No solo irán desapareciendo las retribuidas si no que aparecerán nuevas en el pool. Llevamos años sin aportación, sobre todo en eólica pero ahora con los nuevos borradores de incentivos a la eólica y biomasa podría cambiar.

Si desde europa obligaran a quitar el 7% de canon a la generación, en especial a las renovables haría que el precio del pool bajara como si de una ayuda o incentivo se tratara.

Lo que está claro es que el pool va a ir subiendo y el precio medio supera los 80€ Mwh en los próximos veinte años, lo cual si se mete a cualquier plan de viabilidad de eólica y solar salen unas rentabilidades altísimas.

Preveo una subida de las energías renovables de nuevo en España, hasta que las eléctricas que controlan la mayor parte de la generación quieran, y no cubrirán logicamente toda la demanda energética con renovables, porque entonces se les acaba el negocio.