Y ya es más que preocupante el tema del agua. La época de lluvias ha pasado y los embalses ya no se van a recuperar hasta, esperemos que esta vez si, la próxima temporada, allá por el último trimestre del año. Una pena. Esperemos también que esta situación no sea un aviso de lo que se nos avecina con el cambio climático...

Por lo menos el viento si se ha portado este mes y ha aportado como debiera, pero la superestrella ha sido el sol que ha generado como nunca.

Sin embargo como nuestro sistema eléctrico sólo consigue precios bajos cuando hay abundancia de agua, pues hemos tenido un ligero repunte con respecto a Marzo, pero veámoslo como siempre por partes.

Precios regulados domésticos - PVPC

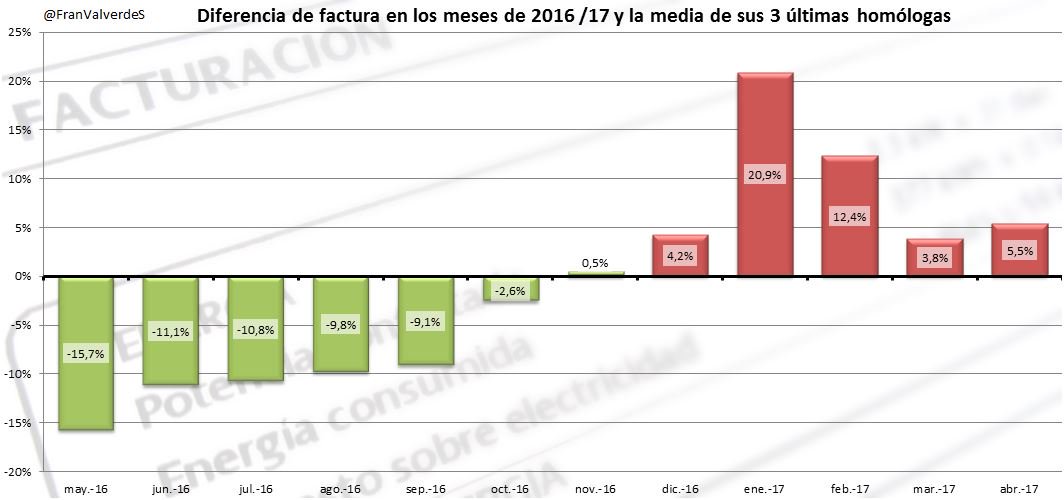

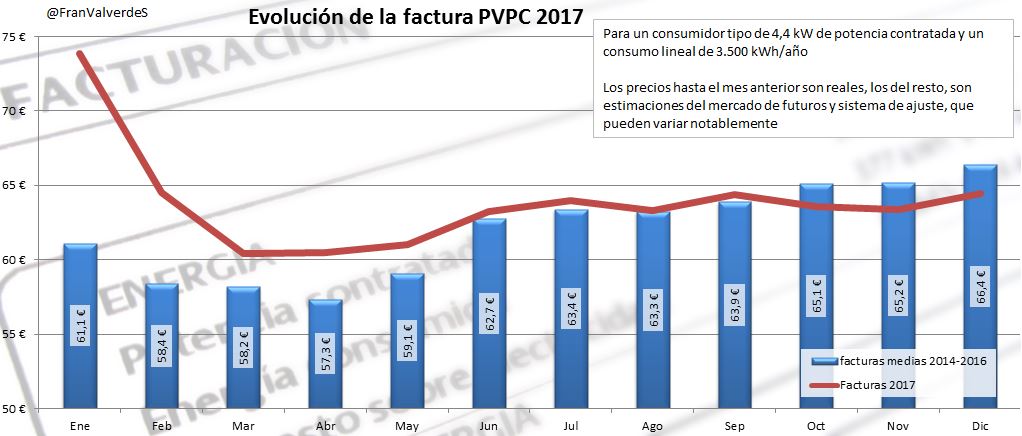

Precio similar a la factura de marzo, con un incremento de tan sólo un 0,02%, y quedando esta en 60,5 € a nuestro consumidor de 4,4 kW de potencia contratada y 3.500 kWh de consumo anual uniforme. El hecho de que no suba la factura tampoco es algo tan bueno puesto que si la comparamos con la de un abril medio reciente (la media de los 3 últimos años está en 57,3€), supone un incremento de un 5,5% o sea que este abril ha sido algo más caro que uno "normal" y es que en abril el coste de la electricidad suele ser ligeramente inferior al de marzo.

diferencia_factura_normalpvpc2017

La estimación de precio anual para el PVPC sube conforme lo hacen las previsiones de precios futuros en dicho mercado y asciende hasta los 766€ con una media anual de 0,120481 €/kWh. Esto supone una subida de 65 € más que la del 2016.

Se sigue manteniendo junio como el mes en que la factura tomará unos precios "normales" ya que hasta ahora todos los meses pasados han tenido un coste superior y mayo parece que también lo tendrá (un 3,2%).

Mercado mayorista de electricidad - OMIE

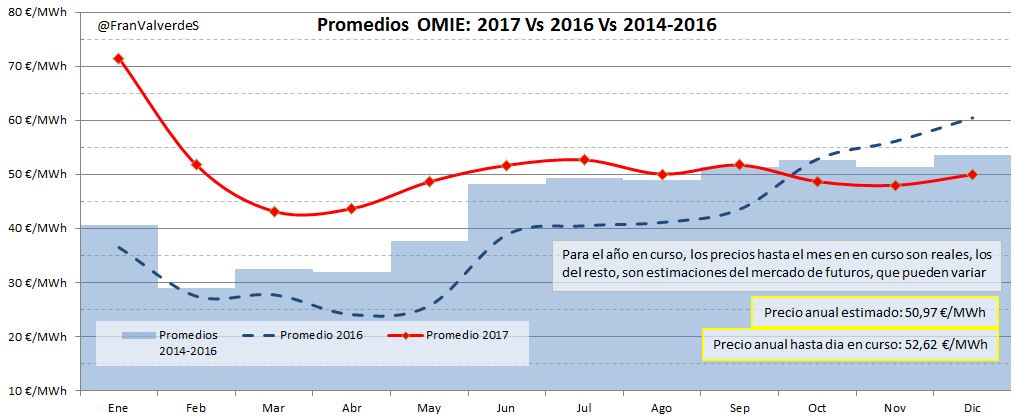

Abril ha terminado en 43,69 €/MWh lo que supone una subida con respecto a marzo del 1,2% pero un incremento con respecto al mismo mes de 2016 de nada menos un 81,2% (recordamos que el año pasado fue especialmente bajo y cerró este mes a 24,11 €/MWh). Si comparamos con la media de los 3 últimos abriles, 31,96 €/MWh la subida es de un 36,7% luego podemos afirmar que estamos ante un mes muy malo y caro.

omie_2017omie_horario_2017

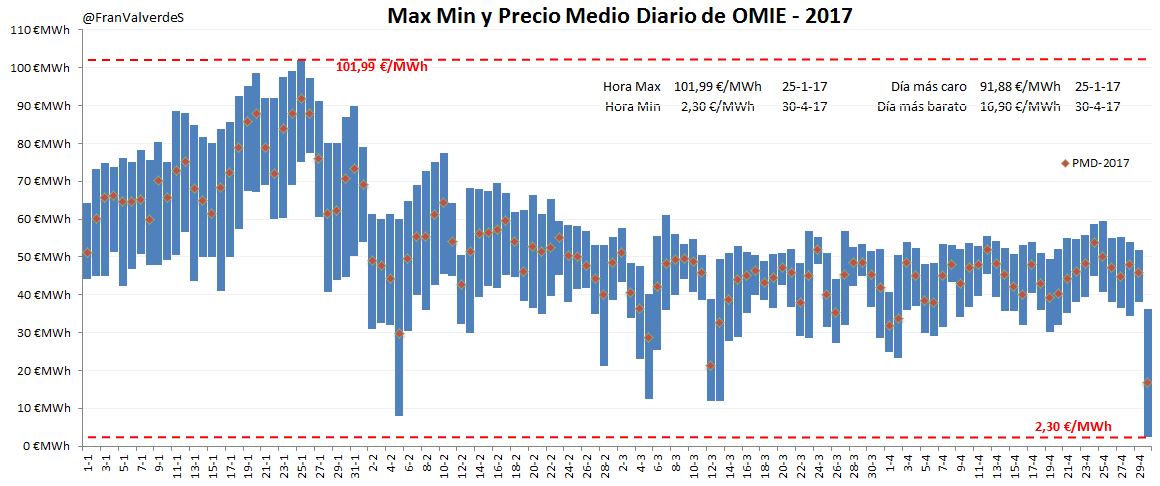

Abril, por los pelos y en el último día, ha traído 2 records anuales: el precio diario más bajo (16,9 €/MWh) y la hora más barata (2,3 €/MWh). Con respecto a esta última es la misma que ya se marcaron algunas horas en el 2016 y parece, que con la actual normativa de impuestos a generación, es el suelo del mercado.

Abril, al igual que marzo, ha sido un mes bastante estable en precios y con moderada volatilidad, nada que ver con enero o febrero:

volatilidad

La estimación de precio medio anual sigue subiendo sin parar y si en marzo estaba en 49,15 €/MWh ahora está en 50,97 €/MWh, ¡casi 2 € más! impresionante y eso que se supone estamos en los meses baratos. En un año normal, ahora es cuando empezaría a subir...

Futuros

En abril han subido todos los horizontes temporales. El Q2 se cerró en marzo a 45,13 €/MWh y con abril ya se ha puesto en 43,7 así que todo parece indicar que, nuevamente, el valor real que tome al finalizar junio volverá a ser mayor (unos 48 €/MWh).

futuros

De momento el Q4 (48,9 €/MWh) sigue presentando un precio más barato de lo normal, aunque según avanzan los días/meses, cada vez menos: la media de los últimos 3 años está en 52,52 €/MWh).

Fuentes de generación

variacion_fuentes

Otra fuente que sorprende es el carbón, que a pesar de haber bajado generación con respecto a marzo, no se ha comportado como un abril "normal" ya que se ha generado un 30,2% más que la media de los últimos 4 años y esto es así porque es la fuente que ha suplido la falta de agua.

La generación por agua ha sido un 58,8% inferior a un abril normal y si en los meses atrás era preocupante la falta de agua embalsada, en abril se ha incrementado el problema, ya que las reservas han disminuido ligeramente y se encuentran entre 30 y 35 puntos porcentuales menos de lo que debieran estar en un abril típico, por tanto la generación con agua también se ha resentido:

hidraulica

Curioso el comportamiento de las interconexiones bajando el saldo con Francia y Portugal con respecto a marzo. El de Portugal es comprensible puesto que tienen el mismo problema de agua que nosotros y precios similares, cuando no superiores, pero el de Francia no mucho, ya que su problema nuclear en abril está superado y el diferencial de precios ha sido incluso mayor que en marzo: por lógica, ¡Se debería haber importado más que el mes pasado!

Las fuentes que más han generado este mes han sido, por orden: nuclear, eólica y cogeneración. En lo que llevamos de año son: Nuclear, Eólica y Carbón.

La generación renovable del mes ha sido del 41,9% esto es 8,7 puntos porcentuales menos de lo que vendría a ser un abril típico y 12,2 menos que abril del año pasado. La media renovable del año está en un flojo 39,4%.

Mercados europeos

Seguimos, junto con Portugal, en el pelotón de cabeza en cuanto a precios se refiere, tras un caro Reino Unido que lleva liderando los precios altos europeos desde febrero.

Los países que han subido con respecto a marzo han sido Bélgica, Holanda y los ibéricos, el resto bajan precios.

europe

En lo que llevamos de año, los ibéricos somos los que tienen un precio más anormalmente alto con respecto a los últimos años, seguidos a mucha mayor distancia, de los países nórdicos y Francia. Sin embargo en el polo opuesto están Polonia y Reino Unido con precios inferiores.

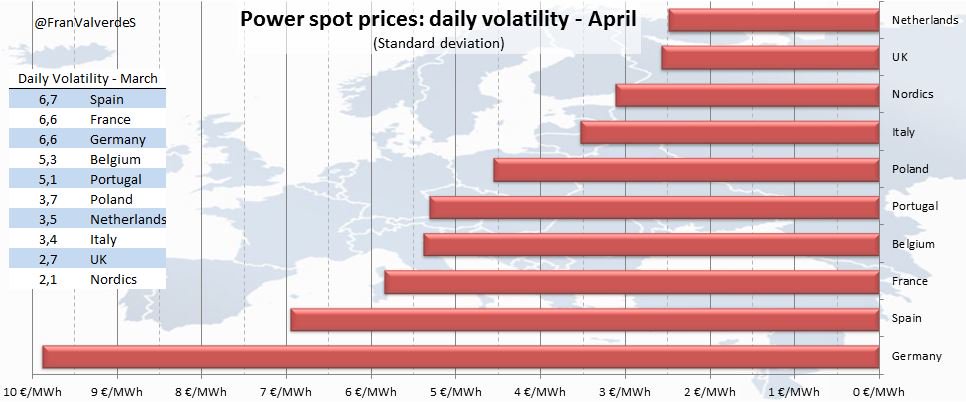

volatilidad_europea

Si nos fijamos en volatilidad de precios diarios para el mes, el país con mayores variaciones es, de lejos, Alemania seguido de España (en marzo estuvimos en cabeza) y Francia. Los más estables fueron Holanda, Reino Unido y países nórdicos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios