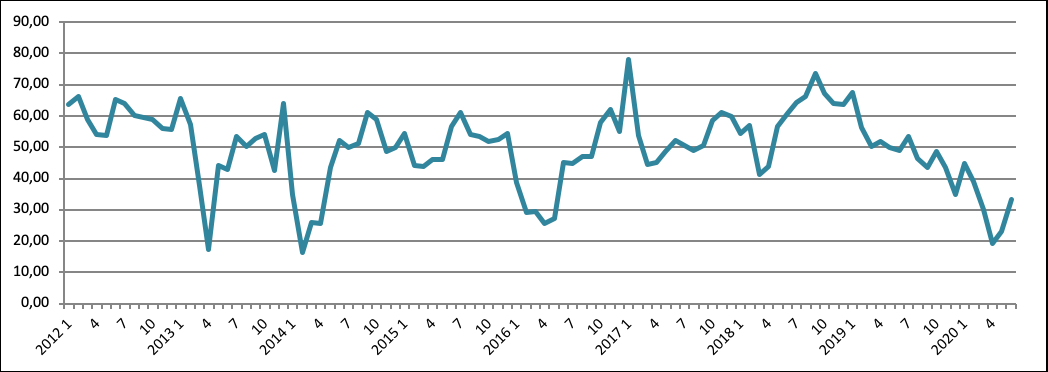

En marzo de este año se desplomó el precio en el mercado eléctrico diario de mayoristas (MIBEL), también llamado el “pool”, coincidiendo con la paralización de la economía a causa de la pandemia del virus covid19. El precio más bajo se registró en abril con un valor medio de este mes de 19,24 €/MWh. Después el precio empezó una tímida recuperación que sigue hasta el día de hoy, tal como demuestra fig. 1.

Tal como ocurrió en otros períodos en que hubo bajadas del precio (ver mi artículo del 9 de junio de 2016), vuelve a haber un temor generalizado de que este episodio marque el inicio de una tendencia de bajos precios a largo plazo.

Igual que se hizo en citado artículo, volveremos a demostrar analizando los hechos que este temor no tiene fundamento científico. En mi primer artículo sobre el mercado eléctrico español explico que los factores que determinan en exclusiva el precio en el mercado eléctrico español (p^e^~t~ expresado en €/MWh) son el precio del petróleo Brent (p^oil^~t~ en €/barril) y la aportación de energía procedente de fuentes de coste 0 al sistema (ε~t~ en %). Las fuentes de coste 0 son tradicionalmente la energía hidráulica y la energía renovable primada, la última en su inmensa mayoría (un 75%) eólica. En el artículo viene explicado por qué dichas fuentes de energía se comportan como fuente de coste 0.

La relación entre el precio del pool por un lado y los factores determinantes en caso de datos mensuales por otro, es la que describe la ecuación (2) del artículo: p^e^~t~_ = 0,57p^oil^~t~– 93,46ε~t~+ 58,34. Sin embargo, esta es la ecuación tal como aparece en el artículo en que aún no estaban disponibles los datos hasta 2020. La ecuación tomando en cuenta estos datos hasta junio del presente año es la (2*): p^e^~t~= 0,56p^oil^~t~– 92,31ε~t~ _+ 58,91. Los coeficientes varían algo, pero las diferencias son tan ínfimas que no se pueden considerar suficientes como para ser determinantes. Es más, los coeficientes de la ecuación (2*) son aún más significantes (estadísticos t más altos) que los de la ecuación original (2), como podemos contemplar en la tabla de fig. 2.

Fig. 2: Estadísticos t de los coeficientes de la ecuación (2*) respecto a los de la ecuación (2).

Entramos ahora los valores registrados del precio del petróleo y la aportación de fuentes de energía de coste 0 en ecuación (2*). Los resultados se ven en la tabla de fig. 3.

Fig. 3: Precios del pool según la ecuación (2*) y los precios reales.

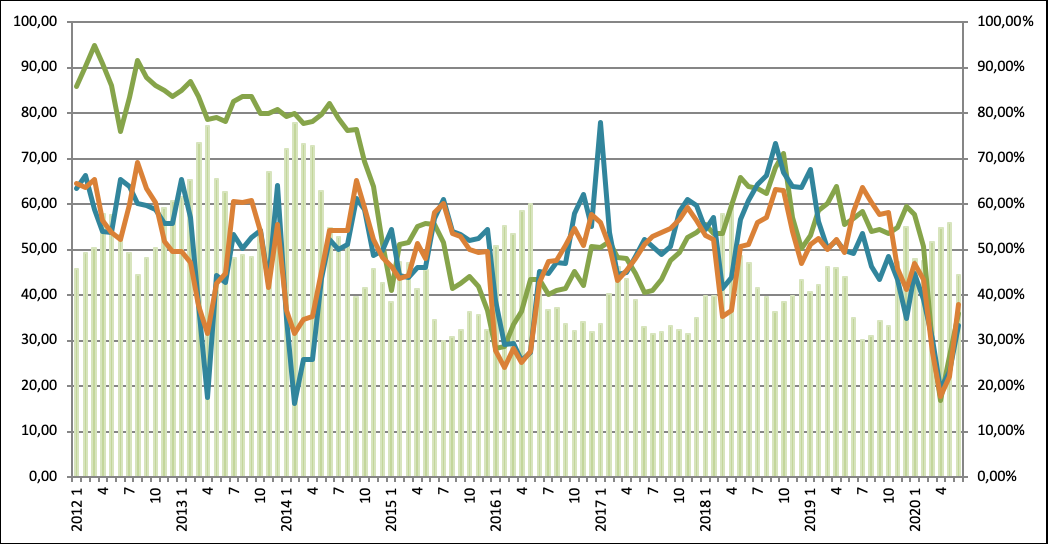

Se ve apenas diferencia entre el precio previsto por ecuación (2*) y el precio real. El gráfico en fig. 4 demuestra una vez más la exactitud con que la ecuación (2*) explica la evolución del precio del pool.

En el gráfico en fig. 4 se ve claramente como el bajo precio del pool coincide con un excepcional bajo precio del petróleo por un lado y una vez más una elevada aportación de energía procedentes de coste 0 por otro en los meses de enero hasta junio de 2020, lo cual confirma una vez más que el bajo precio del pool registrado en el mismo período de tiempo se debe exclusivamente a los factores precio del petróleo y aportación de energía de coste 0.

El papel de la demanda de energía en el precio del pool

No obstante, hay muchos agentes en el sector que insisten en que la caída del precio del pool se debe a la caída de la demanda de energía que se produjo en los meses del confinamiento. Hasta el inicio del confinamiento la demanda no ha podido ser muy significante en la evolución del precio del pool al nunca haber presentado grandes variaciones que pudiesen explicar adecuadamente los movimientos del precio. El confinamiento sin embargo ha roto este comportamiento estático.

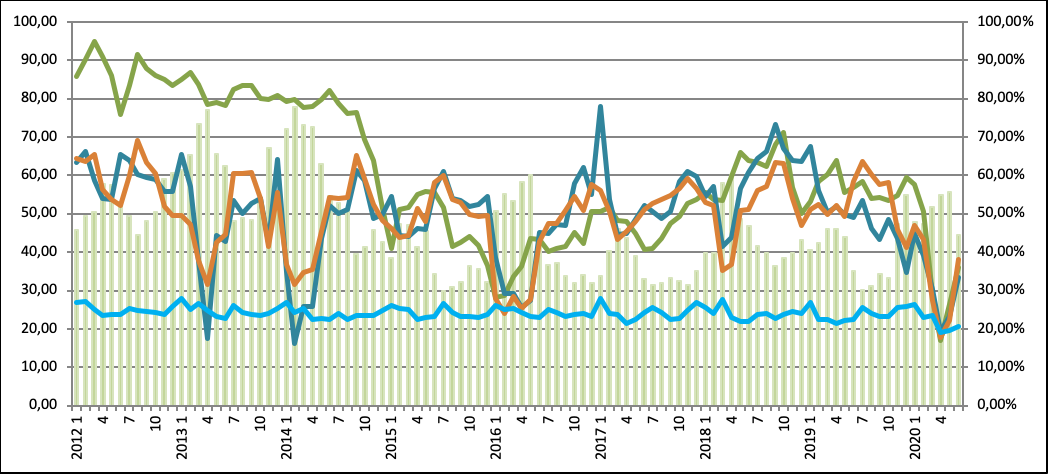

Analicemos el impacto de una caída de la demanda de energía sobre el precio del pool añadiendo la variable y^e^~t~ (demanda de energía en momento t) a la ecuación (2*) formando la siguiente ecuación

Para medir la variable y^e^~t~ utilizamos los datos de la energía total comercializada en el mercado eléctrico diario que vienen publicados en www.omie.es. Para el coeficiente α~3~ se espera un valor positivo, es decir a menos demanda, menor precio del pool y a más demanda, mayor precio del pool (fig. 5); un valor negativo daría una relación inversa.

Los datos para las demás variables se especifican en este artículo .

Los resultados del análisis se muestran en la tabla en fig. 6. Como referencia se muestran también los resultados para la ecuación (2*).

Aun siendo significante con un estadístico t algo superior a 2 (el mínimo que se exige en las ciencias econométricas para que se acepte una variable como significante) con valor positivo tal como se esperaba, llama la atención que la variable y^e^~t~ parece restar significancia a la variable p^oil^~t~, que reduce su estadística t de 18,28 en ecuación (2*) a 13,70 en ecuación (3*). Es decir, las variables y^e^~t~ y p^oil^~t~ están correlacionadas o lo que es lo mismo, se influencian mutualmente, lo cual no se puede aceptar en un análisis econométrico serio.

No sorprende, ya que la caída de la demanda en general (también de la energía), provocó en primer lugar una caída del precio del petróleo, hasta tal punto de cotizar el “West Texas Intermediate” el 20 de abril por primera vez en la historia un valor negativo de -37,63 US$/barril. El precio del petróleo relevante para Europa, el precio Brent, no cayó hasta números negativos, pero fue suficiente como para provocar la caída del precio del pool el mismo mes.

Sabiendo ahora las razones detrás del comportamiento del precio del pool, se puede concluir que la demanda de electricidad tiene solo una mínima influencia sobre su precio que además es indirecta a través del precio del petróleo. Por ser esta influencia indirecta a través de otra variable que es esencial (no se puede prescindir de ella), hay que descartar la demanda de electricidad como variable explicativa adicional.

Tampoco el desplome del precio de este año supone el inicio de una tendencia a la baja ya que el precio del petróleo ha vuelto a subir e incluso hay motivos fundados para creer en una paulatina subida. Es muy significativo que la OPEP y Rusia se hayan puesto de acuerdo para reducir la producción de petróleo con el objetivo de estabilizar el precio. Además, según varios organismos internacionales relacionados con la energía (OPEP, IRENA, EIA) la demanda del petróleo no está prevista de caer antes de 2030, si es que va a caer, y mientras haya demanda de un producto, habrá un mercado donde se comercializa el producto por un precio. Es más, al escasear paulatinamente el petróleo a largo plazo, el precio del petróleo puede incluso tener una tendencia a subir a largo plazo. Las consecuencias para el precio del pool inevitablemente son una tendencia al alza también, hasta que la sustitución de plantas de fuentes convencionales por nuevas a base de energía renovable estabilice el precio .

Los efectos de Real Decreto Ley 23/2020

Mucho más importante para el futuro del mercado eléctrico va a ser la implementación del RDL 23/2020. Con el fin de erradicar la especulación con capacidad de conexión a la red, este real decreto ley establece por primera vez requisitos concretos vinculados a la solicitud y posterior posesión de capacidad de conexión a la red. Los poseedores actuales de permisos de acceso a la red de repente se ven enfrentados a plazos difícilmente prolongables para tramitar los proyectos para los cuales estos permisos de acceso supuestamente fueron concedidos en su momento, mientras las solicitudes de nuevos permisos de acceso harán de ir acompañados de requisitos adicionales más allá de la deposición de un aval de 40,00 €/kWp. Dichos requisitos probablemente serán la presentación de un documento acreditivo de reserva de terreno y un anteproyecto técnico para justificar la capacidad solicitada, más algunos plazos concretos para la solicitud y obtención de los demás permisos. En octubre sabremos.

Sin duda alguna la nueva normativa dará un impulso a la anhelada transición energética, tan fundamental para la economía de España, no en último lugar por la estabilización del precio de la electricidad al depender éste cada vez menos del precio del petróleo.

Sin embargo, cabe una serie de otras medidas de índole fiscal y administrativo para fomentar la transición energética y en consecuencia la modernización de la economía española:

Exención para instalaciones de energía renovable del Impuesto sobre el Valor de la Producción de Energía Eléctrica con que se grava la producción (facturación) con un 7% (Ley 15/2012).

Exención de una serie de impuestos que gravan la inversión en nuevas plantas, mayoritariamente de índole municipal y autonómica.

Cesión de la tramitación ambiental y administrativa también de los proyectos de energía renovable superiores de 50 MWp desde el gobierno central a las comunidades autónomas; el gobierno central únicamente intervendrá en casos excepcionales.

Reducción del Impuesto de Sociedades del 25% al 20%.

Nuevas estructuras financieras que den confianza a los proveedores de deuda que financien proyectos de energía renovable.

Aprovechar la transición energética para una verdadera reindustrialización de España basada en I+D+I con empresas punteras y altos sueldos.

No debe ser excesivamente complicado conseguir el respaldo de los partidos políticos de la oposición para una política energética de que se beneficien las generaciones venideras de España entera.

Raul

27/07/2020