El 14 de junio entra en vigor el RDL 10/2022 por el cual las centrales de generación que usan combustibles fósiles reciben subvenciones con el fin de reducir el precio del mercado eléctrico. El 9 de junio, el Congreso de los Diputados convalidó el RDL con solo dos votos en contra. No es de extrañar; al fin y al cabo, ¿qué Grupo Parlamentario se va a oponer a una medida que reduce el precio del mercado eléctrico? ¿Acaso no es obvio que la reducción en el precio del mercado eléctrico es buena para los consumidores?

Es cierto que el efecto directo de la reducción en el precio del mercado eléctrico es beneficioso para los consumidores. El problema reside en que hay otros muchos efectos indirectos que son consecuencia automática e inevitable del pago de la subvención a las centrales térmicas, y esas consecuencias reducen el impacto de la reducción en las facturas de los consumidores. Algunos consumidores saldrán ganando (fundamentalmente los que tienen contratos de precio indexado), y otros perdiendo (fundamentalmente los que han firmado contratos de precio fijo entre los meses de octubre de 2021 a abril de 2022).

Lo que es innegable es que el RDL se va a traducir en transferencias de rentas a nuestros países vecinos, principalmente a Francia y a Portugal, por un importe de unos 1.000 millones de euros a lo largo de los próximos 12 meses. El Gobierno puede ignorar esas transferencias de renta, como si ignorándolas no se fueran a producir. Pero la realidad es tozuda. Y si vamos a transferir más de 1.000 millones de euros a nuestros países vecinos, alguien tendrá que aportar el dinero, y los españoles (no necesariamente las empresas eléctricas) vamos a ser más pobres gracias a la “medida estrella” del Gobierno.

Con los precios de gas previstos en los mercados a plazo, que en promedio se sitúan en 73 €/MWhg para los próximos 12 meses (un precio menor a los 96 €/MWhg mencionados en la nota de prensa posterior al Consejo de Ministros en el cual se aprobó el RDL), el importe de la subvención se situará en un valor promedio de 44 €/MWh y ello reducirá el precio del mercado eléctrico. Esa es una buena noticia, pero, tristemente, es la única buena noticia.

Francia se lleva 455 millones de euros

La reducción en el precio del mercado eléctrico ibérico va a redundar en un incremento de las exportaciones a Francia, hasta saturar la capacidad de interconexión en sentido exportador. Al fin y al cabo, si gracias a la subvención a las centrales térmicas vamos a tener un precio eléctrico más bajo, España no puede evitar que, de la casación del mercado eléctrico europeo (EUPHEMIA), resulte una exportación de electricidad a Francia hasta saturar la capacidad de interconexión.

Esto significa que vamos a exportar, a precio subvencionado, 2.400 MW de electricidad durante las 8.424 horas que se va a aplicar la medida, es decir un total 20,2 TWh de electricidad. Además, dejaremos de importar unos 4,5 TWh de Francia (energía que deberemos producir y subvencionar en España). En total, el impacto sobre los flujos en la interconexión con Francia requerirá un incremento en el funcionamiento de las centrales térmicas gestionables, que reciben subvención, de 24,7 TWh (equivalente a un 10% de la demanda anual de electricidad en España, lo cual no está nada mal para un país que supuestamente tiene una interconexión con Francia del 3%). Si multiplicamos esa producción por la subvención de 44 €/MWh, nos encontramos con que subvencionar esa exportación supondrá un sobrecoste para los consumidores ibéricos de casi 900 millones de euros.

Esos 900 millones de euros afloran luego como renta de congestión. Y el RDL establece que las rentas de congestión se destinarán a compensar el coste de las subvenciones. Si el sistema eléctrico español (a través de REE) recibiera el 100% de las rentas de congestión, el impacto sobre los consumidores sería neutro. Pero en realidad, hay 600 MW de contratos de interconexión a plazo anuales celebrados en diciembre de 2021, que implican que parte de esas rentas de congestión (170 millones de euros, para ser precisos) se las quedarán los traders. Y del resto, la mitad (370 millones) se la queda el sistema eléctrico francés, para reducir las facturas de los consumidores franceses. Es decir, los consumidores ibéricos pagarán 900 millones para subvencionar electricidad que será exportada, y solamente recibirán de vuelta 370 millones como rentas de congestión.

Suponiendo que la mitad de los contratos a plazo de interconexión los han firmado operadores franceses, vamos a trasferir unos 455 millones de euros a los franceses.

Portugal se lleva 480 millones de euros

La situación de la interconexión con Portugal es diferente, ya que Portugal aplicará la misma subvención a sus centrales térmicas. Pero eso no quiere decir que no vaya a haber transferencias de rentas a Portugal. De hecho, la expectativa es que las transferencias de rentas a Portugal superen a las francesas, ya que se producen por dos vías.

La primera vía proviene del hecho de que habitualmente exportamos electricidad a Portugal. Una vez entre en vigor el RDL, vamos a seguir vendiéndoles la misma electricidad, excepto que se la venderemos a un precio más bajo porque subvencionaremos su producción. En 2021 exportamos 4,7 TWh de electricidad. Multiplicando esa cantidad por el importe unitario de la subvención (44 €/MWh), obtenemos que la transferencia de rentas a Portugal por el hecho de exportarle electricidad a un precio menor que lo que cuesta producirla asciende a 200 millones de euros. Y como la interconexión entre España y Portugal no se va a saturar, no vamos a recuperar el 50% de ese importe en forma de rentas de congestión, como ocurre con Francia (donde la interconexión si se saturará).

La segunda vía proviene del hecho de que el coste de las subvenciones a las centrales españolas y portuguesas se reparte entre todos los consumidores ibéricos que tienen contratos con precios indexados o que hayan renovado o prorrogado su contrato. El problema es que las centrales portuguesas se llevarán un 22% de las subvenciones, pero los consumidores portugueses solamente financiarán un 15% de las subvenciones. El motivo por el cual los consumidores portugueses van a pagar un menor porcentaje de las subvenciones es que, mientras que en España, en la actualidad, hay un 28% de la energía que se vende a precio indiciado al precio del mercado eléctrico (casi un 40% de la energía en baja tensión, como resultado de la aplicación de la tarifa PVPC), en Portugal apenas hay contratos con precio indiciado.

La diferencia entre ese 22% y el 15% (el 7% de las subvenciones) se corresponde con subvenciones que recibirán centrales portuguesas, pero que financiarán los consumidores españoles. El coste total de las subvenciones se calcula simplemente sumando la producción con derecho a subvención (la de centrales de gas y carbón, y un 20% de la producción de las centrales de cogeneración) y multiplicando esa producción por el valor de la subvención, lo cual arroja un importe de 4.000 millones de euros (la Comunicación de la Comisión hace referencia a un coste de 8.400 millones de euros, pero parece haberse basado en un coste de gas cercano a los 100 €/MWhg, que no se corresponde con la realidad actual). Un 7% de 4.000 millones de euros son 280 millones de euros, cifra que los consumidores españoles van a entregar a generadores portugueses para producir electricidad que será consumida por consumidores portugueses.

“El Gobierno puede ignorar esas transferencias de renta, como si ignorándolas no se fueran a producir. Pero la realidad es tozuda. Y si vamos a transferir más de 1.000 millones de euros a nuestros países vecinos, alguien tendrá que aportar el dinero, y los españoles vamos a ser más pobres gracias a la “medida estrella” del Gobierno.

Cálculo detallado

Estos sencillos cálculos apuntan a que el impacto del RDL es una transferencia de rentas de unos 455 millones de euros a los franceses y de 480 millones de euros (200 millones por electricidad producida en España y exportada a Portugal y 280 millones por electricidad producida en Portugal y consumida en Portugal). También Marruecos se lleva una parte, pero esa estimación es más complicada porque Marruecos compra la energía como una “unidad de adquisición”, y financiará parte de la subvención (pero solamente parte de lo que se lleve) de tal modo que hay que hacer los cálculos del reparto del coste de la subvención para ver en qué medida a Marruecos le interesará comprar electricidad subvencionada del mercado eléctrico español.

Por ello, hemos contrastado los resultados anteriores con una simulación mes a mes de las liquidaciones del mercado eléctrico, incluyendo también los impactos de las eventuales compras por parte de Marruecos. La hoja considera:

La producción de cada tecnología, mes a mes, tomando como referencia la producción real y los flujos reales en las interconexiones en el mismo mes de 2021. Se considera el conjunto de la producción nacional, incluyendo los sistemas extrapeninsulares.

El porcentaje de la energía de origen renovable que tiene derecho a retribución regulada (un 53,0% en España, según datos de la CNMC) y de cogeneración con derecho a retribución regulada (un 82,7%, según datos de la CNMC).

El porcentaje de energía con precios indexados (un 28% en España), y la tasa de renovación o prórroga de contratos cada mes (un 5%).

La capacidad comercial de la interconexión en sentido exportador hacia Francia (2.383 MW en 2021) y Marruecos (900 MW). En el caso de Marruecos, hay que tener en cuenta que en Marruecos no hay derechos de emisión y que Marruecos participa en el mercado eléctrico ibérico como una “unidad de adquisición”, de tal modo que financiará parte de las subvenciones (aunque menos que lo que reciba).

El precio esperado del gas, que se puede obtener con desglose mensual hasta septiembre o trimestral hasta el segundo trimestre de 2023.

El precio de referencia del gas, que se obtiene directamente del RDL (40 €/MWhg los seis primeros meses, incrementándose en 5 €/MWhg mensualmente a partir de entonces hasta situarse en 70 €/MWhg).

El subsidio que recibirán las centrales de gas y carbón, y las de cogeneración que no tienen retribución regulada, que se calcula en base al precio esperado del gas y el precio de referencia, dividido por la eficiencia del 55% indicada en el RDL.

El incremento en la generación debido a las mayores exportaciones a Francia y a Marruecos, en la medida que a esos países les resulte rentable importar electricidad de España. Hemos supuesto que dicho incremento necesario en la generación se cubre incrementando el factor de carga de las centrales españolas y portuguesas en la misma medida.

Con estos datos es posible obtener una estimación más detallada y refinada del impacto del RDL. Los resultados de este cálculo detallado confirman los resultados anteriores y permiten estimar que la subvención al sistema eléctrico marroquí se situará en el entorno de 40 millones de euros. La transferencia de rentas a Marruecos es muy inferior a la que se llevan Francia y Marruecos porque el recargo que deberán pagar las unidades de adquisición hará que haya pocos meses en los cuales a Marruecos le salgan rentable adquirir electricidad en nuestro sistema eléctrico.

La reducción en el precio del mercado ocasionará un incremento en los “cargos”

La consideración del porcentaje de energía renovable y de la cogeneración con retribución regulada puede parecer un detalle innecesario, pero no es así. En efecto, estos generadores tienen reconocido en la ley del Sector Eléctrico el derecho a una retribución total “razonable”, lo cual significa que si el precio del mercado se reduce, se debe incrementar su retribución regulada, y esto se traducirá en un incremento en los “cargos” que gravarán las facturas eléctricas a partir de enero de 2023.

Del mismo modo, los generadores extrapeninsulares también tienen derecho a una retribución total regulada, de tal modo que si el precio del mercado se reduce se debe incrementar su retribución regulada. La mitad de ese incremento se financia con cargo a los presupuestos generales del Estado y la otra mitad se traducirá también en un incremento en los “cargos” que gravarán las facturas eléctricas a partir de enero de 2023.

El coste de las subvenciones a los generadores y las rentas de congestión se reparte entre toda la energía con contratos de precio indiciado o renovados. Sin embargo, el impacto del incremento en las compensaciones a los generadores no peninsulares, a los generadores renovables, y a las instalaciones de cogeneración se reparte entre toda la demanda (la que tiene contratos de precio indiciado o renovados, y la que no).

Impacto sobre los consumidores

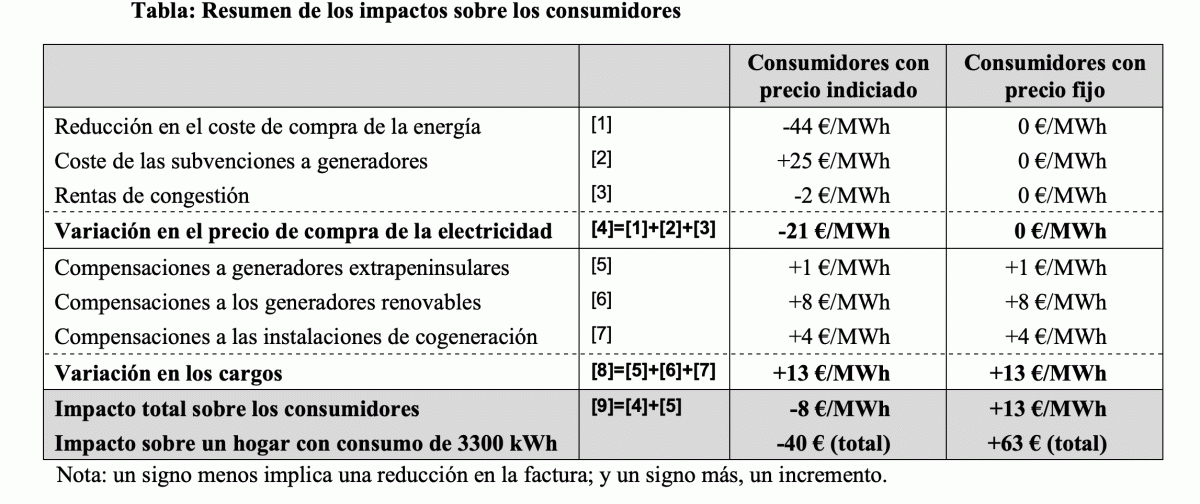

La tabla siguiente resume los impactos sobre los consumidores, tomando como referencia los que vayan a estar con precio indiciado los 12 meses y los que vayan a estar con precio fijo (y no renovado) los 12 meses. La tabla tiene en cuenta no solamente los impactos que se verán en el precio de compra de la electricidad en el mercado (la reducción en el precio del mercado, el coste de las subvenciones a los generadores, y la devolución del 50% de las rentas de congestión) sino también los impactos que se producirán en los “cargos” de las facturas (el incremento en las compensaciones a los generadores no peninsulares, a los generadores renovables, y a las instalaciones de cogeneración).

Los consumidores con precio indiciado se beneficiarán de la reducción en el precio de adquisición de la electricidad del mercado, aunque el beneficio se verá neteado por el incremento en los cargos. El resultado es una reducción de 8 €/MWh en su coste de suministro, equivalente a una reducción de 40 € en la factura anual de un hogar con un consumo de 3.300 kWh.

En contraste, los consumidores con precio fijo no se benefician de la reducción en el precio de adquisición de la electricidad del mercado, pero tienen que pagar el incremento en los cargos. El resultado es un incremento de 13 €/MWh en su coste de suministro, equivalente a un incremento de 63 € en la factura anual de un hogar con un consumo de 3.300 kWh.

Para un consumidor que esté en un contrato de precio fijo que se renueve o prorrogue en este horizonte, el impacto dependerá de cuánto tiempo transcurra hasta dicha renovación o prórroga.

El impacto en los cargos

El resultado de la hoja de cálculo muestra que los efectos del RDL sobre los cargos que gravan las facturas son significativos. Resulta engañoso valorar el impacto del RDL centrándose en el impacto sobre el precio del mercado, omitiendo el impacto sobre los cargos.

En estos cálculos no se ha tenido en cuenta el hecho de que la bajada en el precio afecta a todos los consumidores por igual, mientras que el incremento en los cargos afecta fundamentalmente a los consumidores en baja tensión.

En los cálculos tampoco hemos tenido en cuenta que el precio del mercado eléctrico se reducirá menos que el valor de la subvención debido a que la mayor demanda de energía para exportaciones hacia Francia o Marruecos exigirá el funcionamiento de centrales de generación menos eficientes, y ello incrementará el precio del mercado eléctrico.

Dependiendo de en cuánto se incremente el precio del mercado eléctrico debido al incremento en la demanda, el resultado podrá incluso ser que todos los consumidores, incluidos los que compren a precio indiciado, se vean perjudicados, incluso antes de tener en cuenta el incremento en los cargos.

En cualquier caso, la hoja de cálculo pone de manifiesto que lo que hace el RDL es, principalmente, reducir las facturas eléctricas ahora a costa de incrementarlas en el futuro. Esto, en sí mismo, no es criticable: otros países han optado por retrasar la recuperación de algunos costes, para mitigar y repartir el impacto sobre los consumidores. Lo que es criticable es que, para hacer esto, el Gobierno haya adoptado una medida que no solamente distorsiona el precio del mercado eléctrico, sabotea la confianza y la liquidez de los mercados a plazo, incrementa las facturas de los consumidores con precio fijo, y transfiere unos 1.000 millones de euros a Francia, Portugal y Marruecos, de forma totalmente innecesaria.

Óscar Arnedillo Blanco es Director Gerente de NERA Economic Consulting y Jorge Sanz es Director Asociado de NERA Economic Consulting y Presidente de la extinta Comisión de Expertos de Transición Energética de 2018.

Muy buen análisis, especialmente porque toca el tema de la cargos que es otro de los daños colaterales ocultos y que no se nombran en el RDL ni en ninguna información emitida por el Gobierno. Veremos si opta el gobierno por subir los cargos o retrasarlo para pagarlos a partir del 2023. Al final lo que ha hecho el Gobierno es una ingeniería de cuentas con trampas al solitario. Donde solo muestran la parte bonita para venderlo como un gran logro y ocultan todo lo malo.

Sí el gobierno hubiese optado por vender la energía regulada más barata en contratos a plazo, sin tocar el mercado, hubiese tenido una reducción más alta en las facturas, y sin necesidad de subvencionar nada a los franceses ni a los portugueses.

Me imagino ahora a las grandes eléctricas que llevarán esto a los tribunales. Cuando le expliquen al juez que sus clientes (Que tienen un alto mix de consumo libre de CO2) no tienen por qué financiarle la electricidad generada con gas ni a los franceses ni a los portugueses, como le ha obligado el Gobierno con este RDL..y que eso contraviene las nornas europeas. A ver qué cara se le pone al juez.. Me temo que se va a tener que devolverles todo el dinero pagado por sus clientes y se le acabará cargando de nuevo al sistema eléctrico.

manolo

14/06/2022

Fenomenal artículo. Muchas gracias por la dedicación.

Me falta consultar cuál es el volumen de ahorro para empresas y particulares sobre esta medida. El problema es que en este sentido veo complicado calcular el impacto real porque este cambio afecta a todos los niveles de nuestro día a día.

Iván López

14/06/2022

Felicidades. Un artículo muy trabajado. Pero tengo una duda. Me parece entender que los consumidores a precio fijoncon contratos desde octubre de 2021 tienen que pagar lo cargos, y no se benefician de la bajada del precio de la electricidad. ¿No se supone que los de precio fijo no pagan ese "cargo" extra hasta que les renueven el contrato?

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Miguel

14/06/2022