La factura final de la electricidad española incorpora costes adicionales que encarecen el precio para el consumidor e impiden que las señales de precio se trasladen eficientemente a los consumidores

Que la energía es un bien imprescindible para nuestro día a día de los ciudadanos no es nada nuevo, ya sea como input productivo para fabricar otros bienes y servicios o para garantizar un confort mínimo en nuestras vidas. Este carácter de bien esencial y el impacto ambiental para su provisión hacen de la energía una fuente de ingresos fiscales a la que pocos gobiernos están dispuestos a renunciar.

Parte de la fiscalidad energética tiene naturaleza medioambiental y bajo este prisma se debería perseguir o bien compensar a la sociedad por los daños medioambientales causados en su generación o consumo, o bien desincentivar consumos de energías contaminantes, en la medida que las figuras fiscales incorporen costes medioambientales a los productos energéticos.

Con todo, nada más lejos de la realidad, no siempre la fiscalidad energética está justificada bajo el paraguas medioambiental, sino que los gobiernos incorporan otras figuras impositivas o recargos asociados a la factura energética, cuya finalidad queda bien lejos de esta pretendida necesidad de compensar a la sociedad por daños ambientales. Este es el caso de la electricidad en España, donde la voracidad recaudatoria ha hecho que la factura final del consumidor eléctrico se vea engrosada no por motivos medioambientales, sino recaudatorios.

La factura eléctrica española es de las que más sobrecostes incorpora para el consumidor final, sobre todo en media y baja tensión, impactando negativamente en las rentas de los consumidores domésticos y las Pymes.

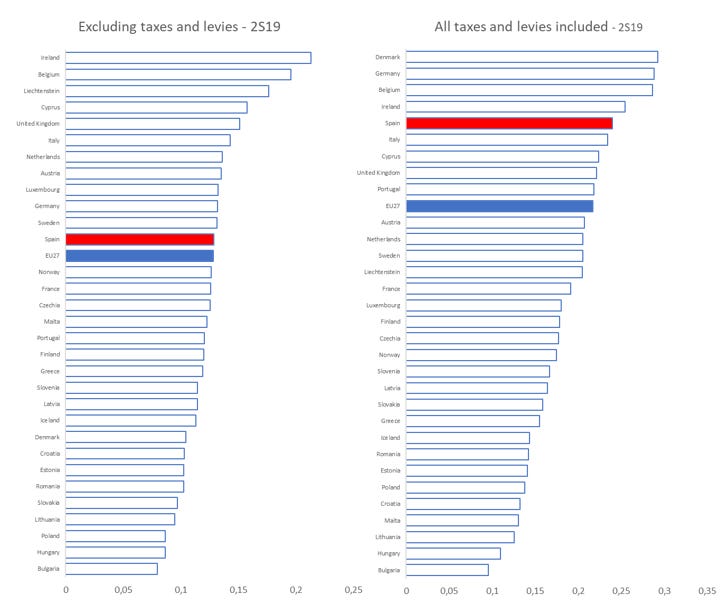

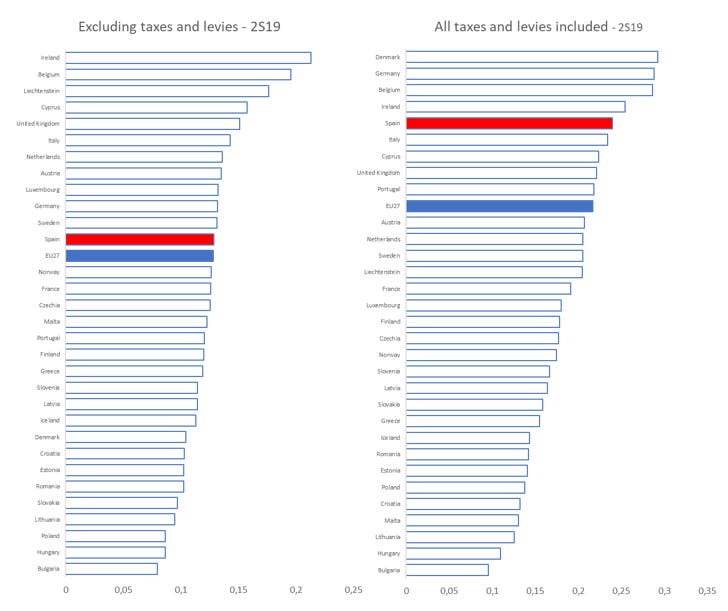

En las estadísticas de Eurostat se pone de manifiesto que, aunque la producción de la electricidad sea de las más renovables y menos contaminantes de la UE, los consumidores españoles son de los que más impuestos pagan en su factura eléctrica, teniendo el dudoso honor de encontrarse en quinta posición en el ranking de los países europeos con más sobrecostes eléctricos (tomando como referencia el 2019, último año antes de medidas excepcionales por la COVID y la posterior crisis energética).

Además, si se profundiza un poco en esta fiscalidad, que ya Eurostat pone de manifiesto en su metodología de comparación de precios, es posible concluir que España incluso avanzaría puestos en esta clasificación, mal que nos pese a los consumidores.

Para ello, primero hay que entender qué tipo de impuestos o cargas no fiscales gravan la electricidad y cómo se incorporan a la factura eléctrica y, para ello, hay que distinguir entre tres tipos de sobrecostes:

Costes con destinos específicos (conocidos como “cargos”) que se incorporan en la propia Ley del Sector Eléctrico.

Propios impuestos, tanto el IVA como otro muchos de supuesta naturaleza medioambiental.

Obligaciones derivadas de la financiación de políticas sociales y energéticas.

Costes con destinos específicos

Tal como establece la Ley del Sector Eléctrico, la recaudación obtenida por las empresas distribuidoras mediante la facturación de los peajes de acceso a los consumidores de electricidad se destina a la cobertura de los costes asociados a las redes de transporte y distribución, mientras que la facturación obtenida por los cargos se destina a la cobertura de los costes con destinos específicos.

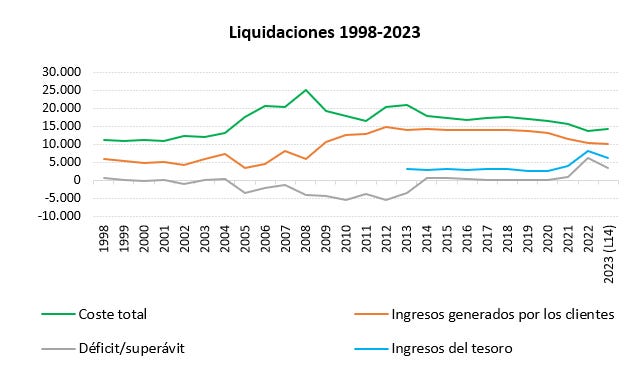

La aplicación de los fondos recaudados se materializa a través del proceso de liquidación de actividades reguladas que, con periodicidad mensual, realiza la Comisión Nacional de los Mercados y la Competencia (CNMC). En este proceso de liquidaciones, la función de las empresas distribuidoras respecto a la facturación por peajes y cargos es la de simple recaudador por cuenta del sistema eléctrico.

La Ley del Sector Eléctrico incorpora a la factura eléctrica costes de política económica y social, que han de soportar los consumidores eléctricos.

La Ley 24/2013, de 26 de diciembre de 2013, del Sector Eléctrico, recoge los costes regulados del sistema en su artículo 13, que deben cubrirse con los cargos establecidos anualmente:

Régimen retributivo específico de la actividad de generación a partir de fuentes de energía renovables, cogeneración de alta eficiencia y residuos.

Retribución del extra coste de la actividad de producción en los sistemas eléctricos en los territorios no peninsulares con régimen retributivo adicional.

Retribución asociada a la aplicación de mecanismos de capacidad, en su caso. ·

Retribución asociada a los mecanismos que se desarrollen para conseguir el funcionamiento de aquellas unidades de producción de energía eléctrica que utilicen fuentes de combustión de energía primaria autóctonas, hasta un límite del 15 por ciento de la cantidad total de energía primaria necesaria para producir la electricidad demandada por el mercado nacional.

Dotación del fondo para la financiación del Plan General de Residuos Radiactivos.

Tasa de la Comisión Nacional de los Mercados y la Competencia y del Ministerio de Industria, Energía y Turismo

Imputación de la diferencia de pérdidas asociada al cierre de energía en el mercado de producción, en su caso.

Anualidades correspondientes a los déficits del sistema eléctrico, con sus correspondientes intereses y ajustes. Los importes son abonados a FADE para que los trasfiera a los titulares que adquirieron en su momento el derecho de cobro, básicamente entidades financieras y fondos de inversión.

Medidas de gestión de la demanda.

Desajustes en la retribución de OMIE y REDEIA, que no sean cubiertos por los precios regulados que cobran a los agentes.

Cualquier otro coste atribuido expresamente por una norma con rango legal cuyo fin responda exclusivamente a la normativa del sector eléctrico.

Los gastos ocasionados por las cuentas gestionadas por el organismo encargado de las liquidaciones para realizar la liquidación de los costes regulados del sector eléctrico.

Estos costes adicionales suponen del orden de 7.600 M€ anuales, de los cuales las primas a renovables, anualidades del déficit y sobrecostes de generación en los territorios no insulares suponen el 97%.

La Ley establece también que parte de estos costes se cubren con transferencias de los Presupuestos Generales del Estado, con el objetivo de reducir el impacto en las facturas finales de electricidad. Pero estas transferencias provienen de los impuestos establecidos en la Ley 15/2012, de medidas fiscales, que básicamente son impuestos a la producción de electricidad, y de los ingresos del Estado por los derechos de subastas de emisión de CO₂, por lo que, en el último término, suponen encarecer por otras vías la factura eléctrica.

Y estos costes han sido los principales causantes del déficit del sector eléctrico en el pasado, que los consumidores actuales deben compensar con un sobrecostes de 2.700 millones de euros en sus facturas, durante 15 años.

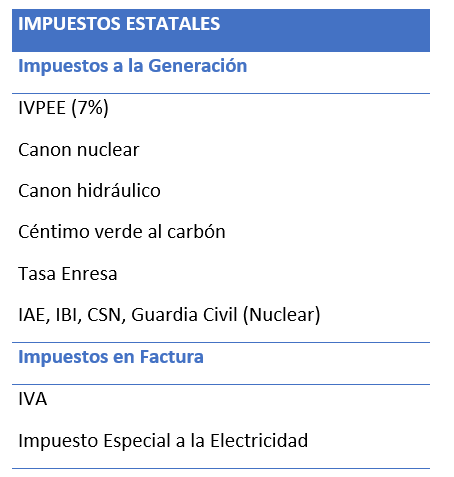

Impuestos sobre la electricidad

Más allá de los costes señalados, la electricidad también está sujeta a tributación fiscal por muy variados conceptos, tanto a nivel estatal como a nivel autonómico.

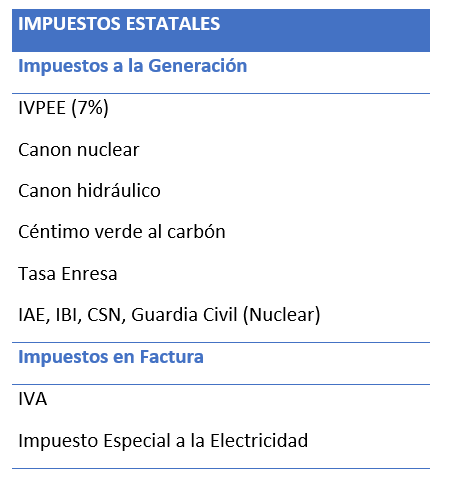

En la factura eléctrica los consumidores podemos identificar claramente el IVA (tipo estándar del 21%) y el impuesto especial a la electricidad, una figura impositiva que sirve para la financiación de las Comunidades Autónomas y que deriva del antiguo impuesto para financiar las centrales de carbón. Ambos impuestos son explícitos y se aplican sobre la factura final, aunque el Impuesto Especial a la Electricidad también forma parte de la base imponible sobre la que se aplica el IVA.

El sector eléctrico sufre una presión fiscal superior a la de cualquier otro sector industrial, que afecta especialmente a las tecnologías no emisoras (hidráulica, nuclear, eólicas y fotovoltaicas).

Además, también existen otros impuestos que no son explícitos en las facturas, dado que no se aplican sobre la facturación final, sino sobre distintas actividades del sector. El caso más destacable es el de las figuras impositivas creadas en el año 2012, que establece un impuesto del 7% para toda la generación de electricidad, un 25,5% adicional a la generación hidráulica y 5 €/MWh a la generación nuclear.

La principal finalidad de estos impuestos es compensar los costes del régimen retributivo de las renovables, que forman parte de los cargos del sistema descritos en el apartado anterior. Es decir, los consumidores ven reducidos los cargos que han de pagar al sistema, a cambio de incrementar los impuestos que paga la generación de la electricidad.

Adicionalmente a estos impuestos, también se regulan otros impuestos específicos del sector, que se suman a los tributos que han de pagar todas las actividades económicas en España. Entre ellos, se incluyen tasas adicionales que se aplican a las centrales nucleares, para hacer frente a los futuros costes de desmantelamiento de las centrales y gestión de residuos, tasa del Consejo de Seguridad Nuclear y coste de la Guardia Civil en las centrales nucleares.

Un informe de PwC señala que, en conjunto, las centrales nucleares soportan una tributación mínima de 25€/MWh, que podría incrementarse a 28 €/MWh si se materializa la subida de la tasa de gestión de residuos que el Gobierno pretende imputar a las empresas tras la decisión política de abandonar el proyecto de Almacén Centralizado Temporal de Residuos Nucleares, decisión que además afecta negativamente al medioambiente al mantener los residuos en los emplazamientos de las centrales durante 50 años.

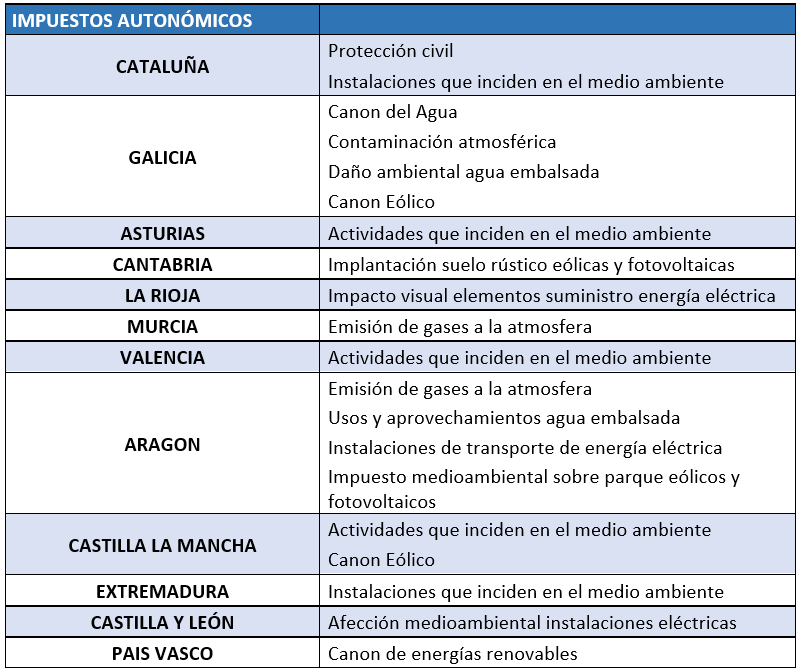

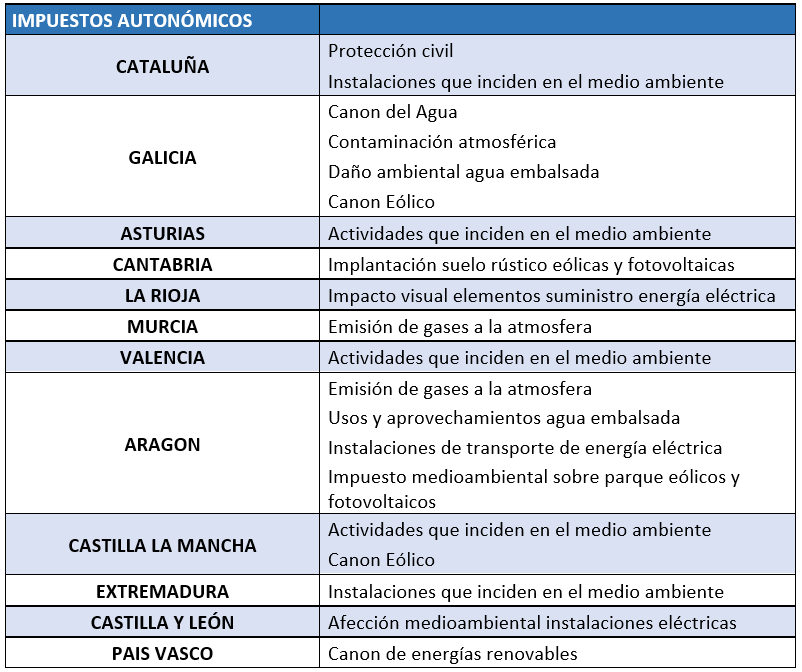

Por otro lado, las comunidades autónomas regulan una serie de impuestos adicionales, muchos de ellos con un trasfondo de naturaleza medioambiental, pero que también gravan la actividad de las empresas eléctricas en esos territorios. Estos impuestos, que sirven para la financiación de las administraciones locales, ocupan espacios fiscales no regulados por la normativa estatal y están proliferando en nuestro país, sobre todo con f**iguras impositivas que penalizan a las instalaciones de generación renovables.**

Otras obligaciones impuestas a las empresas

Por si toda esta carga fiscal y parafiscal fuese insuficiente, el regulador español ha decidido que los consumidores eléctricos financien una serie de decisiones derivadas de política energética o social, mediante obligaciones que impone a las empresas eléctricas.

Entre ellas cabe destacar:

La financiación del Bono Social eléctrico.

El Fondo Nacional de Eficiencia Energética, que obliga a aportar parte de la facturación final para financiar acciones que mejoren la eficiencia en el consumo final de energía.

Tasa de ocupación de espacio público, que supone un recargo del 1,5% en la facturación.

Gravamen temporal sobre ingresos de empresas energéticas españolas, que pretende destinar parte de los beneficios de las empresas para la compensación de los costes energéticos que soportan los consumidores vulnerables.

El impacto en la factura eléctrica

En resumen, el coste final de la electricidad que soportamos los consumidores en España no solo incorpora el coste de generar y suministrar esa electricidad (coste de generación, transporte y distribución y comercialización), sino que también incorpora una serie de recargos e impuestos que encarecen el precio final.

Algunos de estos sobrecostes son explícitos, y pueden ser identificados en las facturas finales, como son el IVA y el Impuesto Especial a la Electricidad, como figuras fiscales, o los cargos que han de pagarse para cubrir los costes de las renovables, el déficit o los sobrecostes de generación en las islas. Estos sobrecostes explícitos explican la posición de España en las comparativas de Eurostat.

Pero otros sobrecostes no son tan explícitos, dado que se derivan de impuestos que gravan algunas de las actividades del sector, bien a nivel nacional (impuestos a la generación recogidos en la ley 15/2012) o autonómico, o bien responden a obligaciones impuestas sobre el consumo final de electricidad (bono social y otros), que se incorporan como coste dentro de la actividad gravada.

Es decir, los precios de la electricidad en el mercado incorporan de manera implícita el impacto de los tributos a las diferentes tecnologías o los costes asociados a los tributos locales. Las retribuciones reguladas de transporte, distribución y generación renovable también incorporan la compensación necesaria por los costes o tributos que se ven obligados a soportar. Y por otro lado, las comercializadoras tratarán de incorporar en sus márgenes la suficiente compensación para cubrir las obligaciones impuestas por la Ley.

Y todos estos conceptos, que no son explícitos, no se identifican en las estadísticas de Eurostat. Es decir, la foto real de los costes de electricidad en España está desvirtuada. El coste total sí queda bien reflejado, pero la realidad es que el coste real de suministro es inferior al que refleja la estadística, mientras que el impacto de sobrecostes fiscales y cargos es mayor.

Los sobrecostes en España encarecen la factura eléctrica en un 50%, desvirtuando las estadísticas reflejadas por Eurostat.

De hecho, en término medio y tomando como referencia los años en los que no se han aplicado las medidas fiscales transitorias para la reducción de costes de la factura, el peso de todos estos sobrecostes es de aproximadamente el 50% de la factura final. En otras palabras, con una adecuada asignación de estos costes y una tributación fiscal realmente medioambiental, la electricidad en España podría ser un 50% más barata, sin modificar el equipo productivo. Y podría reducirse aún más con mayor inversión en redes eléctricas, que permita integrar nueva generación renovable y demanda asociada a la electrificación de la economía.

La electricidad, a diferencia de otras energías contaminantes, se ha convertido en la soporte de los sobrecostes asociados a la transición energética, encareciendo la factura eléctrica frente a los combustibles contaminantes.

Sin embargo, la electricidad sigue siendo la energía más respetuosa con el medio ambiente y más barata actualmente, si se eliminan estos sobrecostes. Es en esta energía en la que debemos apoyarnos para conseguir una neutralidad en emisiones de CO₂.

Por lo tanto, para avanzar en una transición justa, se debe facilitar la electrificación de la economía, traspasando estos sobrecostes asociados a los impactos medioambientales a otras energías contaminantes, y las obligaciones asociadas a políticas sociales a los Presupuestos Generales del Estado. Solo así podremos garantizar un futuro energético sostenible y asequible para todos.

La electricidad es la fuente de energía más respetuosa con el medio ambiente y más asequible, que garantiza un futuro energético sostenible y asequible para todos.

La fiscalidad y la inflación

En resumen, la factura final de la electricidad española incorpora costes adicionales que encarecen el precio para el consumidor e impiden que las señales de precio se trasladen eficientemente a los consumidores. Y dado que la electricidad forma parte de la cesta de productos que se utilizan para el cálculo del IPC, los cargos y los impuestos se han convertido en una herramienta para maquillar los datos anuales de IPC.

En el próximo artículo analizaremos las medidas adoptadas por el Gobierno para reducir el precio de la electricidad, que incluyen un catálogo de modificaciones transitorias en los impuestos y en la forma de fijar los cargos que han de pagar los consumidores, así como las consecuencias de estas decisiones.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios