China, el mayor consumidor de electricidad del mundo, no necesita ninguna central eléctrica de carbón nueva. Una buena noticia si no fuera porque tiene 237.000 millones de dólares en activos en construcción paralizados debido a un exceso de capacidad cuantificado en el 35%. “No hay provincias en China donde se necesite nueva capacidad de generación de carbón”, dice el informe de Bloomberg New Energy Finance y Climateworks.

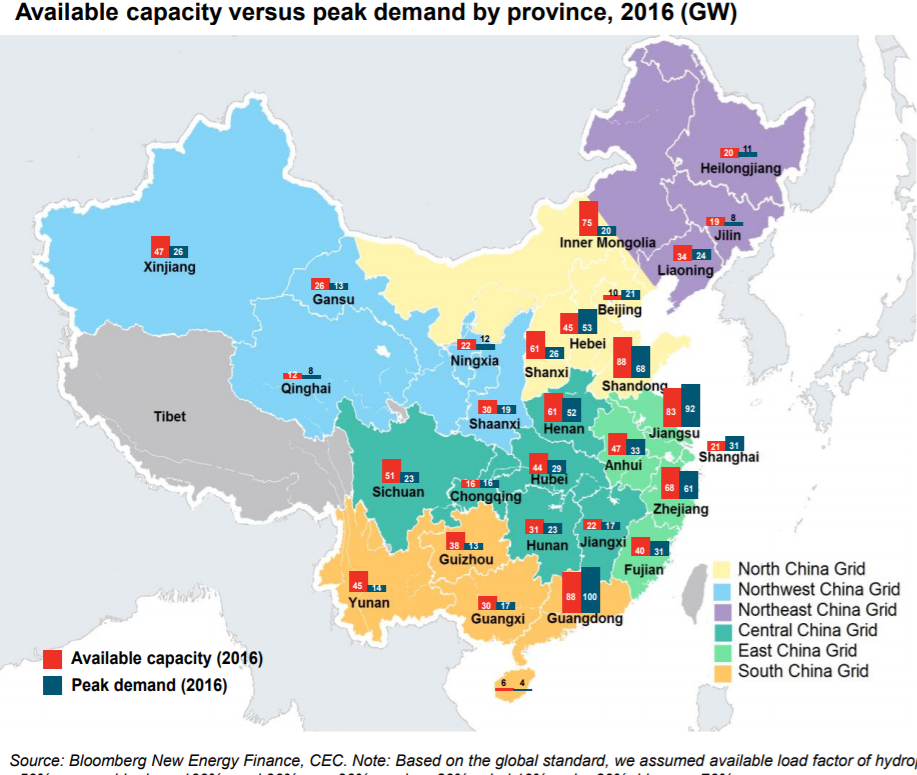

Solo cuatro provincias, Beijing, Shanghai, Jiangsu y Hebei, tienen una generación que no es igual o superior a la demanda máxima. Pero allí las provincias pueden acceder a importaciones y tecnología limpia, y en cualquier caso se ven afectadas por la severa contaminación del aire. De hecho, Pekín ha cerrado la mayor parte de su capacidad de carbón.

En respuesta a este creciente riesgo de activos aparcados y exceso de capacidad, los reguladores han anunciado la cancelación o retraso de más de 190GW de proyectos de centrales de carbón en el último ejercicio fiscal.

Todo comenzó en septiembre del año pasado con la cancelación de 15 proyectos de carbón, que totalizaron 12,4GW, y se ha incrementado en enero con otras 103 centrales de carbón que totalizabann 114GW en construcción paralizadas o retrasadas hasta después de 2020, y continuaron en septiembre con otros 40MW detenidos.

“China se enfrenta a la amenaza potencial que supone tener 237.000 millones de dólares en activos de carbón en riesgo“, dice el informe. “Los datos de inversión más recientes muestran que China todavía está construyendo más de 120GW de nueva capacidad de generación de carbón. Estas plantas son todas, de acuerdo con nuestro análisis, inversiones de alto riesgo que tendrán un bajo desempeño”.

La provincia con el mayor exceso de capacidad en el interior es Mongolia, que ha construido unos 75GW de capacidad de carbón cuando la demanda máxima es de tan solo 20GW.

Los inversores en plantas de carbón se enfrentan a problemas importantes, principalmente en la reforma de los mercados energéticos, lo que significa que sus cuotas de despacho y su capacidad de vender a precios de referencia obligatorios por el gobierno se verán erosionados. Tendrán que competir en el mercado liberalizado.

Pero el exceso de construcción se corta en ambos sentidos. El informe de BNEF señala que las instalaciones eólicas y solares en China han estado haciendo frente a grandes problemas de restricción, porque se han construido en provincias con conexiones deficientes a las principales áreas de carga, y necesitarán una actualización de las conexiones a la red.

“Los generadores de energía renovables (en China) enfrentan las peores tasas de restricción en el mundo, con una tasa de restricción promedio nacional en 2016 del 17% para la energía eólica y del 10% para la energía solar”, dice (ver gráfico anterior).

“¿Conseguirá la generación renovable de baja emisión de carbono despacho prioritario sobre la energía a carbón a medida que el mercado avance hacia un orden de mérito impulsado por la economía? ¿O los activos eólicos y solares tendrán que hacer frente a dificultades económicas ya que la restricción continúa aun cuando disminuyen los subsidios?

El informe dice que las causas de la restricción varían significativamente entre las diferentes provincias chinas. La congestión de la red, el diseño deficiente del mercado de despacho y la sobreoferta de energía son factores clave.

Otro problema es la restricción estacional, relacionada con la variación estacional en la cantidad de capacidad flexible disponible para una red local.

Por ejemplo, durante la temporada de frío, la flexibilidad general del sistema de energía empeora en el norte de China a medida que las centrales eléctricas combinadas de calor y energía (CHP) operan como capacidad de carga base para suministrar calor.

Mientras tanto, las zonas del sur de China experimentarán una peor flexibilidad del sistema energético durante el verano a medida que la energía hidroeléctrica se convierta en la carga base. Contabilizamos esto al calcular la variación en la cantidad de energía no despachable de temporada en temporada.

Se espera que la construcción de nuevas líneas eléctricas de alta tensión conduzca a una disminución en la restricción, aunque se planea una nueva capacidad significativa para las provincias más expuestas.

“El decimotercer plan quinquenal de China exige una asignación eficiente de recursos y un mercado que produzca las señales correctas. Incluye el establecimiento de un mercado mayorista competitivo basado en el despacho económico. Esto debería permitir que las energías renovables tengan prioridad de despacho, lo que debería disminuir la restricción de manera significativa “, dice.

“Bajo el sistema existente, se supone que una porción protegida de despacho garantiza la utilización mínima de energía eólica y solar. En ausencia de un despacho económico, la capacidad de cada provincia para reducir la restricción depende en gran medida de si este envío garantizado en los operadores de la red se aplica”.