En los próximos años, los mercados de compensación de emisiones de carbono, que permiten el comercio de créditos de reducción de emisiones verificados equivalentes a una tonelada de carbono cada uno, se enfrentan a una encrucijada.

El informe Perspectivas a largo plazo de las compensaciones de carbono 2023 de BloombergNEF hace un balance de un año pasado turbulento para el mercado, pero también prevé la oferta, la demanda y los precios en tres escenarios principales: el mercado voluntario, la eliminación y la bifurcación.

El informe dibuja un panorama alcista a largo plazo si se resuelven varias cuestiones fundamentales, lo que podría valorar el mercado en 1 billón de dólares anuales ya en 2037.

Compensaciones

1. El mercado de compensaciones se contrajo en 2022: las empresas compraron solo 155 millones de compensaciones, un 4% menos que en 2021, debido al temor al riesgo reputacional de comprar créditos de baja calidad. Al mismo tiempo, las empresas de criptomonedas que ocuparon un lugar destacado en la compra de compensaciones de carbono en años anteriores fueron prohibidas en el mayor registro de compensaciones de Verra, por temor a que oscurezcan aún más la transparencia del mercado a través de la tokenización.

La oferta de este tipo de créditos creció solo un 2% en 2021, con 255 millones de compensaciones creadas por proyectos en 77 mercados diferentes. Los inversores y los medios de comunicación han apuntado a la calidad de los créditos, específicamente en sectores como la deforestación evitada, que vio cómo la oferta se hundía un 32% en 2022.

Al mismo tiempo, los precios del conjunto de nuevos contratos de futuros creados para el mercado de compensaciones se desplomaron a lo largo del año. Los futuros de compensación basados en la naturaleza de CBL, que se abastecen de proyectos REDD+ y de reforestación de alta calidad con beneficios colaterales, comenzaron a negociarse a 14,4 $/tonelada en febrero de 2022, pero desde entonces han caído a 4,6 $/tonelada a finales de 2022.

Demanda

2. A largo plazo, la demanda fundamental marcará el ritmo: La fluctuante demanda actual de compensaciones se clasifica en su mayoría como conductual, lo que significa que las empresas compran compensaciones para diferenciar productos o satisfacer a los clientes.

Es más sensible a los precios y a las críticas, y BNEF espera que la demanda conductual caiga de 181 millones de toneladas (MtCO2e) en 2023 a cero en 2050 en su proyección de referencia. Será sustituida por la demanda fundamental a medida que las empresas trabajen para alcanzar objetivos netos cero, lo que significa que necesitarán compensaciones para neutralizar las emisiones restantes después de haber reducido sus emisiones brutas.

Según la proyección de referencia del BNEF, la demanda fundamental aumentará a 1.100 millones de toneladas (GtCO2e) en 2030 y a 5,4 GtCO2e en 2050. Este tipo de demanda es menos elástica al precio y se impone a largo plazo, pero depende de que las empresas se atengan a sus objetivos y de que los financieros lo impongan en sus carteras.

Estructura insostenible

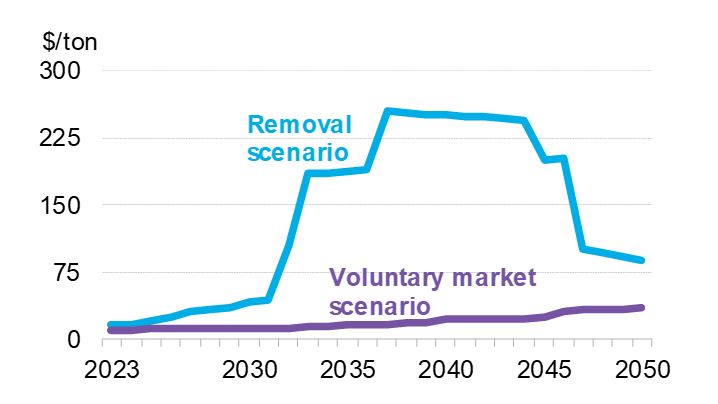

3. La estructura del mercado actual es insostenible: En el escenario de mercado voluntario de BNEF, las empresas son libres de comprar cualquier tipo de compensación que deseen para satisfacer la demanda fundamental y de comportamiento, de forma similar al funcionamiento del mercado actual.

Esto incluye una flexibilidad total en cuanto al sector, la geografía, la cosecha (edad) y si el proyecto evita o elimina carbono. En este escenario, la oferta (4,5GtCO2e) sería casi cuatro veces mayor que la demanda (1,2GtCO2e) en 2030, y la deforestación evitada representaría el 64% del crédito creado. En ese momento, las compensaciones sólo costarán 13 dólares/tonelada, lo que supondría una valoración del mercado de apenas 15.000 millones de dólares. Los precios subirán a 35 dólares/tonelada en 2050, a medida que aumente la demanda de las empresas que necesiten alcanzar objetivos netos cero.

Este resultado permitiría a las empresas seguir invirtiendo en compensaciones baratas y de baja calidad, mientras que la eliminación basada en tecnologías cruciales, como la captura directa de aire, no conseguiría la inversión necesaria.

Mercado de eliminación

4. Un mercado exclusivamente de eliminación dispararía los precios de las compensaciones: Otra alternativa es un mercado en el que las mismas empresas que trabajan para alcanzar el objetivo de emisiones netas cero sólo puedan comprar compensaciones de carbono procedentes de proyectos de eliminación.

De este modo, se daría más importancia a las soluciones basadas en la naturaleza, como la reforestación y la agricultura regenerativa, así como a tecnologías como la captura directa del aire, mientras que sectores como la deforestación evitada y las energías renovables verían caer en picado su demanda.

Un mercado exclusivamente de eliminación mantiene el equilibrio entre oferta y demanda hasta 2050, con un breve desabastecimiento entre 2037 y 2044. Los precios subirían a unos manejables 42 dólares/tonelada en 2030, antes de dispararse a 105 dólares/tonelada en 2032 y 254 dólares/tonelada en 2037, valorando el mercado en casi 1 billón de dólares anuales.

Aunque este escenario supondría el mayor crecimiento del mercado y dirigiría inversiones muy necesarias a la eliminación tecnológica del carbono, es posible que unos precios tan elevados alejaran a los compradores o les obligaran a abandonar sus objetivos de cero emisiones netas, ya que les resultaría demasiado caro alcanzarlos.

Calidad

5. Crear una definición estandarizada de alta y baja calidad es la carrera espacial del mercado de compensaciones: Grupos como el Integrity Council on Voluntary Carbon Markets y la Carbon Credit Quality Initiative, así como agencias de calificación como BeZero y Sylvera, están trabajando duro en este tema.

Una vez creado, es probable que el mercado diverja en uno menos líquido y más caro para las compensaciones de alta calidad y otro más amplio y barato para todo lo demás. BNEF calcula que un mercado de este tipo denotado por la calidad alcanzaría un máximo de 38 dólares/tonelada en 2038, pero seguiría siendo demasiado barato para incentivar la inversión en la eliminación basada en tecnología como la DAC.

Un mercado de baja calidad agravaría muchos de los problemas que ya se observan en el mercado actual y los precios alcanzarían un máximo de sólo 22 dólares/tonelada en 2050. La diferencia fundamental entre estos mercados dependerá de lo amplia que sea la definición de "alta calidad". Además, estos esfuerzos contrapuestos podrían acabar generando más confusión.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios