Las centrales eléctricas de carbón más sucias de Alemania están mostrando signos de estrés como consecuencia del fuerte y sostenido aumento de los precios del carbono en Europa. La eléctrica EnBW ha declarado esta semana que su unidad de la central eléctrica Lippendorf no es rentable con los precios actuales de la energía, los combustibles y las emisiones de carbono.

El lignito es la fuente de generación de energía que emite más carbono, pero históricamente también es una de las más baratas, ya que estas centrales eléctricas están ubicadas en la boca de la mina, lo que generalmente permite obtener unos costes de generación menores que los de las centrales eléctricas que queman el carbón duro importado.

Sin embargo, los precios europeos del carbono han aumentado más del 63% en los últimos 12 meses como resultado de las reformas del mercado de carbono destinadas a eliminar una gran cantidad de permisos, aumentando los costos de generación de las centrales eléctricas de carbón, y de lignito en particular. Al mismo tiempo, los precios de la energía de carga alemana han bajado. Esa divergencia refleja una serie de factores, incluido el nivel de capacidad de generación en Alemania y la caída de los precios del gas.

El resultado ha sido la disminución de los márgenes para el carbón, y el lignito en particular, como fuente de energía con mayor emisión de carbono, según informa Gerard Wynn, analista de IEEFA.

EnBW le dijo a S&P Global Platts esta semana que su unidad de Lippendorf había estado "paralizada" desde el 15 de junio y que podría continuar "durante más tiempo" como resultado de las presiones del mercado, específicamente los precios del carbono y la energía, así como los costes de la operación y suministro del combustible.

La decisión de EnBW en Lippendorf puede ser una señal de lo que lo que les va a ocurrir a las centrales eléctricas de lignito de Alemania

Es demasiado pronto para decir que todas las centrales de lignito alemanas van a sufrir. A diferencia de la mayoría de los operadores de centrales eléctricas de lignito, EnBW no tiene su propio acceso al lignito, por lo que tiene menos control sobre los precios del combustible. EnBW comparte Lippendorf con LEAG, propiedad de la firma de energía checa EPH. LEAG y EnBW poseen una unidad en Lippendorf. LEAG posee varias minas de lignito y su unidad Lippendorf continúa operando.

Y hay otros matices: algunas centrales eléctricas de lignito tienen contratos de calefacción y otros de suministro de combustible que podrían compensar el deterioro económico de la generación eléctrica. Y las unidades de lignito más modernas y flexibles tienen más posibilidades de obtener ingresos adicionales, potencialmente muy lucrativos, en el mecanismo de equilibrio de Alemania, que recientemente ha visto precios exorbitantes en ocasiones para que los contratos cubran el déficit de la demanda en tiempo real.

Sin embargo, la declaración de EnBW, junto con la reciente divergencia en el carbono y los precios de la energía en Alemania es motivo de preocupación.

Por su parte, EPH ha seguido adquiriendo plantas de carbón baratas en Europa con el objetivo de sacar provecho de la creciente renuencia entre algunas eléctricas a poseer y operar estos activos altamente contaminantes. EPH no tiene reparos en operar tales plantas de energía durante el mayor tiempo posible.

Una simple vista a la curva de los precios a medio plazo de la energía de carga base alemana y el carbono muestra cómo los márgenes de lignito son ahora más vulnerables.

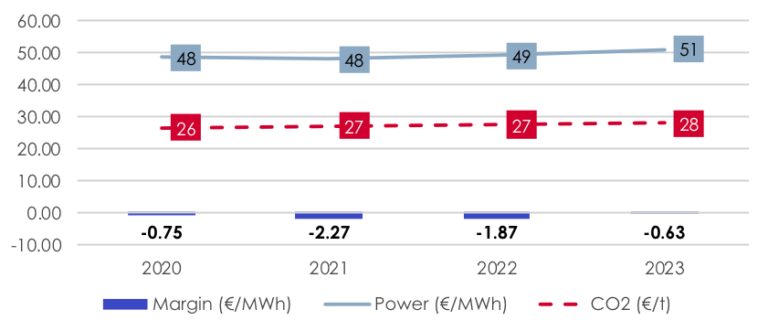

El año pasado, la eléctrica alemana RWE declaró que sus centrales eléctricas de lignito tienen unos costes operativos, excluido el carbono, de € 22 por megavatio hora (MWh), coste que es ampliamente representativo del lignito en Alemania.

Las centrales eléctricas de lignito más eficientes emiten aproximadamente 1 tonelada de dióxido de carbono por MWh, lo que implica costos de carbono de € 26 / MWh a los precios actuales del carbono y, por lo tanto, costos operativos totales de € 48 / MWh, según la estimación de RWE. Dichos costos son mucho mayores que los precios mensuales de potencia de carga básica alemana para entrega en agosto, de € 38 / MWh, y se encuentran en el mismo nivel que el contrato de referencia de carga de base anual Cal-20, que actualmente cotiza a € 48 / MWh.

La siguiente tabla ilustra el impacto en los márgenes de lignito de los precios a plazo para el carbono y la energía de carga base anual alemana, suponiendo un aumento de los costos operativos de € 22 / MWh con la inflación. El gráfico indica una rentabilidad cero en las ventas de generación mayorista en el futuro.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios