¿A qué velocidad están evolucionando las carteras de energía y recursos naturales? Según nuestra reciente encuesta a profesionales de fusiones y adquisiciones, el 80% de los encuestados del sector energético han evaluado de forma proactiva la separación o escisión de partes de su negocio.

De hecho, las empresas se están apresurando a deshacerse de los activos con alto contenido en carbono. Enel, la empresa energética global con sede en Italia, anunció recientemente planes para vender activos valorados en 21.500 millones de dólares, lo que representa entre el 15% y el 20% del valor de la empresa. La medida forma parte de una estrategia para racionalizar su negocio e impulsar la electrificación en toda la cadena de valor en Europa, EEUU y Latinoamérica, así como para recortar su deuda. En el sector del petróleo y el gas, TotalEnergies va a desprenderse de sus operaciones en las arenas bituminosas canadienses y tiene previsto que la nueva empresa cotice en la Bolsa de Toronto. Estos activos no encajan en la nueva estrategia de reducción de emisiones de la empresa.

Mientras se producen estas escisiones, las adquisiciones relacionadas con la transición energética como proporción del volumen total de operaciones no deja de crecer, del 21% en 2021 al 27% en los tres primeros trimestres de 2022 (Ver gráfico 1). "Creemos que esta tendencia hacia el reequilibrio de las carteras se acelerará en 2023 y en los próximos años", señalan los expertos de Bain.

En la encuesta Bain M&A Practitioners' 2023 Outlook Survey, el 72% de los expertos del sector de la energía y los recursos naturales encuestados afirmaron que la estrategia de inversión más común será la de expandirse a nuevas áreas de negocio o construir nuevos motores de crecimiento (Bain & Company se refiere a ellos como un “Motor 2” (Engine 2), un nuevo negocio dentro de una empresa existente que utiliza los beneficios de escala del negocio principal para crecer más rápido de lo que podría hacerlo una start-up independiente).

Todo ello llega en un momento en que las empresas de energía y recursos naturales disponen de más liquidez que ningún otro sector (300.000 millones de dólares), aunque con algunas discrepancias entre sectores y regiones. Esto impulsará sus inversiones en la transición energética.

Álvaro Polo, Associate Partner de Bain & Company añade: “En un contexto de incertidumbre (geopolítica, macroeconómica, regulatoria, transición energética), los líderes del sector energético están definiendo cuidadosamente sus apuestas estratégicas de “Motor 2” (i.e. movilidad sostenible, hogar inteligente, biocombustibles, energía renovable, …), apalancando en lo posible sus ventajas competitivas para capturar los beneficios a corto y largo plazo. La gestión activa del “portfolio” es una herramienta clave para crear valor y acelerar la reconfiguración del negocio hacia un futuro sostenible”.

Gráfico 1: La transición energética impulsa cada vez más las fusiones y adquisiciones

Nuevos tipos de operaciones, nuevos retos

La nueva ola de fusiones y adquisiciones -es decir, las operaciones de gran alcance para impulsar la transición energética- se está volviendo más competitiva y tiene un perfil de riesgo/rentabilidad diferente al de las operaciones precedentes, lo que exige enfoques fundamentalmente distintos para la creación de valor. El éxito de las operaciones de escala se basa en la integración global rápida, la captación de sinergias de costes y la integración cultural plena. Las operaciones de alcance, sin embargo, requieren un enfoque mucho más personalizado a la hora de decidir qué conservar, qué integrar y cómo desarrollar la estrategia empresarial para aprovechar al máximo los puntos fuertes de la empresa adquirente, en la medida de lo posible.

Según Bain & Company hay tres características de las operaciones de alcance que las hacen más difíciles:

-

Por definición, las operaciones de alcance se producen fuera de la actividad principal, las zonas geográficas o las competencias del adquirente. El riesgo es que la adquirente tropiece al aprender a gestionar un negocio desconocido.

-

Las operaciones de alcance a menudo implican encontrar y tejer nuevas capacidades que sirvan como fuente de ventaja competitiva en las actividades del “[SR1] Esto requiere que el adquirente vaya varios pasos por delante e identifique otros negocios y empresas potenciales para unir a la que se está adquiriendo. Como los múltiplos de las transacciones han aumentado en los últimos años, hemos observado que los adquirentes más agresivos están dispuestos a incorporar las sinergias previstas de futuras adquisiciones en el precio de compra de sus operaciones iniciales.

-

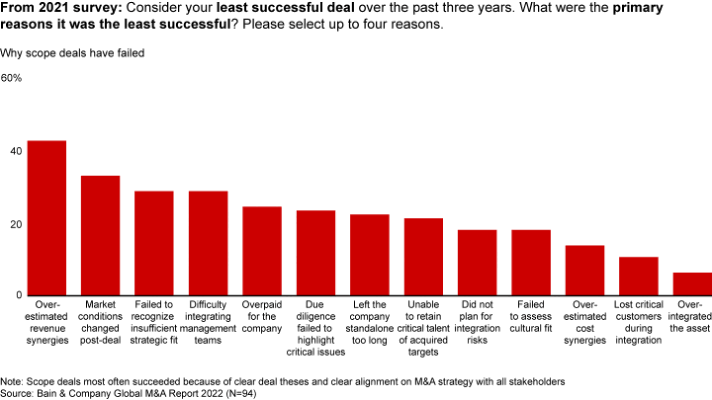

Las operaciones de alcance suelen tener como objetivo generar sinergias de ingresos, que intrínsecamente conllevan más riesgo y menos control que las sinergias de costes. En una encuesta realizada por Bain & Company en 2021, los profesionales de las fusiones y adquisiciones en el sector de la energía y los recursos naturales citaron la sobreestimación de las sinergias de ingresos como la principal razón del fracaso de las operaciones (gráfico 2). Entre las causas: En las operaciones de escala, las empresas operan en territorios conocidos, a menudo mercados mundiales de materias primas con patrones establecidos de oferta y demanda; en las operaciones de alcance, las necesidades de los clientes y la dinámica del mercado no se conocen tan bien.

Gráfico 2: Los acuerdos de alcance fracasan con mayor frecuencia debido a la sobreestimación de las sinergias de ingresos, la inestabilidad del mercado y un insuficiente ajuste estratégico.

Evolución de las reglas de juego de las fusiones y adquisiciones

Las empresas energéticas tienen menos experiencia en operaciones de alcance de transición energética que en operaciones de escala, pero en otros sectores está ocurriendo lo contrario, ya que las operaciones de alcance representaron aproximadamente la mitad de todas las operaciones valoradas en más de 1.000 millones de dólares en 2021. Estos sectores tienen una ventaja a la hora de desarrollar un buen manual para las operaciones de alcance. Como resultado, los inversores del sector de la energía y los recursos naturales pueden aprender de lo que funciona en otros sectores.

A medida que el sector recurra a las fusiones y adquisiciones para acelerar la transición energética, las empresas que reconozcan lo diferentes que son estas operaciones de las tradicionales a gran escala que proliferaron en su sector durante décadas, serán las que logren más éxitos. Además, dominarán las nuevas reglas, cuidadosamente revisadas para este momento de posibilidades históricas.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios