África subsahariana ofrece una visión alternativa de cómo la transición energética cambiará la generación de energía, según una investigación publicada por la consultora energética global Wood Mackenzie.

Benjamin Attia, analista principal de Energy Transition Practice de Wood Mackenzie, dijo: “La evolución del modelo comercial de las compañías eléctricas de África subsahariana, tanto dentro como fuera de la red, cambiará fundamentalmente la trayectoria de la demanda mundial de electricidad y será esencial para la transición energética”.

“Las redes solares y de almacenamiento descentralizadas, de abajo hacia arriba, no solo podrían transformar el futuro energético del África subsahariana, sino también aportar lecciones importantes para la próxima generación de pensamiento sobre los modelos comerciales de servicios públicos a nivel mundial. El futuro de la energía puede forjarse allí”.

Y añadió: "Estas tendencias también presentan una oportunidad para obtener ganancias saludables al abordar uno de los mayores desafíos de la transición energética a medida que se desarrolla en las próximas décadas".

El África subsahariana tiene una persistente falta de acceso a la electricidad, en parte debido a la enorme falta de inversión en infraestructura eléctrica. La mayoría de los servicios públicos de electricidad de África generan pérdidas, con una capacidad limitada para mantener los activos existentes o invertir en nuevos. “Esto obstaculiza el crecimiento de arriba hacia abajo en el suministro de energía y las mejoras en la disponibilidad, confiabilidad y asequibilidad de la energía”, dijo Attia.

Acceso universal a la electricidad

Pero la rápida disminución de los costos de la energía renovable, junto con modelos comerciales innovadores, podría ayudar al África subsahariana a cerrar la brecha entre el consumo y la inversión para brindar acceso universal, confiable, asequible y descarbonizado a la electricidad en toda la región.

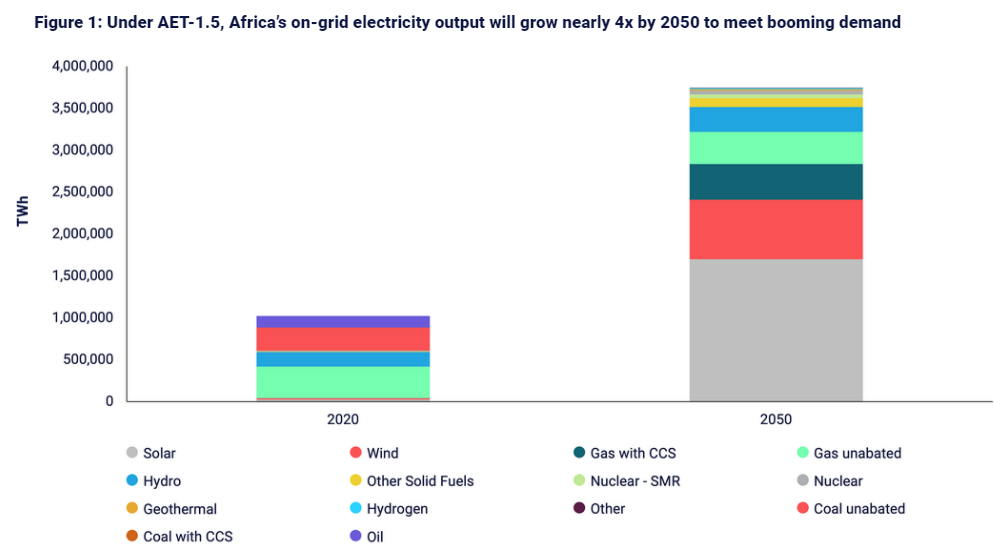

Tres tendencias macroeconómicas fundamentales apuntalan el futuro crecimiento de la demanda de electricidad en el África subsahariana: el crecimiento demográfico, la rápida urbanización y la transformación económica estructural. Esto contribuirá a un fuerte crecimiento en la demanda de electricidad de la región.

Wood Mackenzie dijo que electrificar la región costaría aproximadamente 350.000 millones de dólares para 2030. Las iniciativas de inversión que se persiguen hoy para electrificar la región contienen lecciones importantes para la industria energética mundial a medida que cumple con los objetivos de cero emisiones netas.

Attia dijo: “Estas oportunidades de inversión solucionan los cuellos de botella fiscales y operativos que plantean algunas de las eléctricas del África subsahariana. Los proveedores de servicios van directamente a los segmentos financiables de la demanda de electricidad residencial, comercial e industrial, generalmente a través de soluciones distribuidas, renovables y fuera de la red donde la empresa de servicios públicos no se presenta".

Están surgiendo oportunidades más allá de la red para tres segmentos de clientes, que incluyen residencial, comercial e industrial, y en conjunto representarán 62.000 millones de dólares de la oportunidad total de inversión en electricidad africana esta década, según el análisis de Wood Mackenzie.

“Estas oportunidades van más allá del acceso básico y los ahorros en las facturas, y representan las primeras etapas de una evolución radical en el modelo comercial de servicios públicos hacia una prestación de servicios más amplia y centrada en el cliente”, dijo Attia.

La mitad de las empresas africanas dependen de generadores diésel

Hoy en día, aproximadamente la mitad de las empresas africanas dependen de generadores diésel de respaldo si se corta la red, a pesar de los costos altos e impredecibles. Wood Mackenzie estima de manera conservadora que más de 100 GW de capacidad de diésel distribuido están operativos en África en la actualidad, y nuestros hallazgos sugieren que al menos 17 países africanos tienen más capacidad de generación de diésel distribuido que capacidad de generación de energía conectada a la red.

En África subsahariana (excluida Sudáfrica), los consumidores gastan algo menos de 20.000 millones de dólares al año en combustible para generadores de respaldo, alrededor del 80% de lo que gastan en electricidad de la red. Aun así, los generadores proporcionan solo el 7% del suministro total de electricidad.

Attia dijo: “Para los sectores eléctricos avanzados, la transición energética está provocando un cambio de los modelos comerciales tradicionales de generación, transmisión y distribución de electricidad a los consumidores hacia un aumento en la generación detrás del medidor, el almacenamiento de baterías, los vehículos eléctricos y los vehículos de propiedad del cliente. respuesta a la demanda, en la que tanto los clientes como las empresas de servicios públicos aportan valor entre sí”.

Esta evolución no ha comenzado en la mayoría de las economías sub-electrificadas. Pero el vacío dejado por los cuellos de botella de las eléctricas y la electrificación que dista mucho de ser universal está siendo ocupado por empresas privadas con una nueva visión y una nueva forma de generar y entregar energía.

Las empresas de servicios de energía distribuida están utilizando un modelo de servicio prepago flexible para aprovechar la creciente asequibilidad de las tecnologías solares y de baterías para alinear el costo, el valor y la entrega de energía. También pueden administrar el riesgo crediticio de forma directa y digital fuera de los límites de los mecanismos tradicionales de recuperación de costos de servicios públicos.

La prestación de servicios de electricidad fuera de la red se está convirtiendo en un mecanismo habilitador para una serie de otros bienes y servicios por los que los clientes están dispuestos a pagar, la mayoría de los cuales requieren un servicio de electricidad básico.

Este crecimiento en la actividad del mercado más allá de la red comenzará a tener un impacto en la futura demanda de electricidad en la red.

Attia dijo: "Donde los servicios públicos centralizados y los proveedores de servicios fuera de la red chocan, la calidad y el costo del servicio determinarán dónde fluye el gasto del consumidor, especialmente para los usuarios comerciales e industriales que sufren grandes pérdidas de productividad debido a la interrupción del servicio".

A medida que más clientes de alto valor prefieren soluciones cautivas más baratas, limpias y confiables, es probable que las empresas de servicios públicos con problemas de liquidez vean ingresos reducidos sin reducciones equivalentes en los costos, por lo que enfrentarán más dificultades para mantener y expandir sus redes.

Donde la red nacional es casi inexistente, como en la República Democrática del Congo, la construcción de una red distribuida de abajo hacia arriba (en lugar de una red centralizada existente) podría cambiar fundamentalmente el papel de la empresa de distribución en el África subsahariana, donde los clientes pueden beneficiarse de la interconexión y el comercio con fuentes cercanas de generación y carga, en lugar de operar de forma totalmente cautiva.

naughty crow

18/03/2022