Ningún comentario Vista nocturna de la planta regasificadora de Bahia Bizkaia Gas-EVE. FOTO BBG

La crisis de Ucrania, los escenarios de invierno y los test de resistencia de las infraestructuras de gas realizados por los distintos reguladores ante potenciales crisis de suministro, así como el uso de los almacenamientos subterráneos y de las plantas de gas natural licuado (GNL) han marcado los debates del último encuentro del Foro Europeo del Gas. Y es que la red de plantas regasificadoras europeas está adquiriendo un papel relevante como baza estratégica en el creciente mercado del gas natural licuado (GNL).

gasprecios

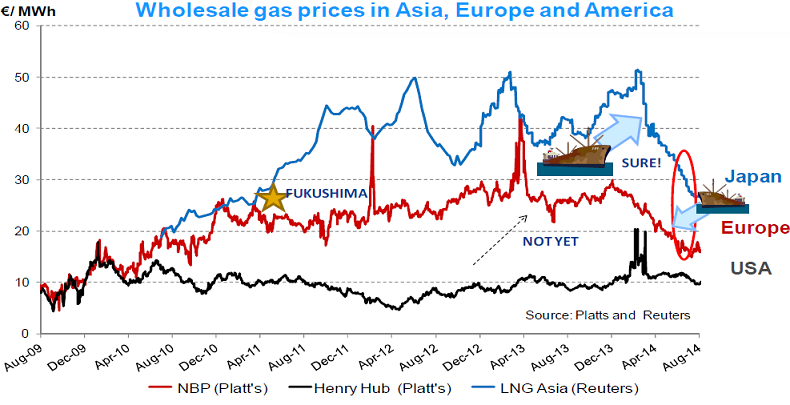

De hecho, hoy en día Europa está viendo cómo el GNL se descarga en sus regasificadoras para finalizar en mercados con precios más altos, como los asiáticos y sudamericanos, que son los que están tirando de la demanda desde 2010 (ver gráfico de precios). Así, señalaron que, en la actualidad, Europa presenta una sobrecapacidad de estas instalaciones, que se están reconvirtiendo en puntos de almacenamiento y compra de gas, acorde con los cambios que está experimentando el mercado internacional del gas, lo que sitúa al Viejo Continente en una posición privilegiada, según se recoge en el Blog de la CNMC.

Por ello no es de extrañar que una de las principales conclusiones que lanzó el Consejo de los Reguladores Europeos de la Energía (CEER) en este encuentro es que este tipo de mercado es competitivo y está funcionando según las reglas del libre mercado allí donde existen infraestructuras. Y es por ello que, hoy día, Europa, gracias a sus plantas de regasificación, se ha convertido en una estación de carga y descarga, en un lugar en el que se realizan compraventas del gas natural y que funciona como hub de GNL, equilibrador de la demanda mundial de gas.

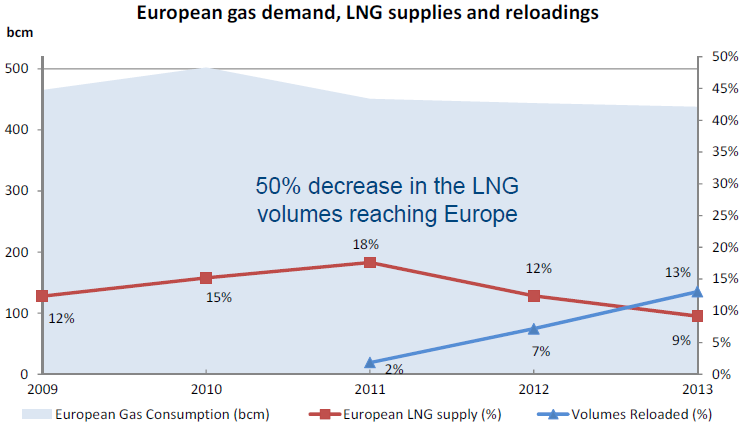

Grafico__demanda de GNL

En definitiva, Europa recibe gas de otros países exportadores a través de buques metaneros, que llega a sus plantas regasificadoras, donde posteriormente se descarga o almacena temporalmente, para luego consumirse en Europa o volver a cargarse en barco rumbo a otros mercados extranjeros según los precios relativos de los mercados.

Desde 2011, el volumen de suministro de gas natural que llega al continente como GNL ha disminuido un 50%, y adicionalmente el volumen de recargas de metaneros, que se ha realizado en las plantas europeas, con destino a puertos extranjeros, ha aumentado considerablemente. Concretamente, representó un 2% en 2011 y a finales de 2013 alcanzó un 13%. ( Ver gráfico)

La flexibilidad de las terminales europeas para carga y descarga de este combustible es muy importante. De hecho, la proporción del volumen de recargas que se efectuaron en las distintas terminales europeas en 2013 en relación al total, de gas que llegó a Europa en 2013 varía entre el 12% de Portugal y el 50% de Holanda, alcanzando en el caso español un nada despreciable 30%, que se recargó de nuevo en metaneros rumbo al extranjero. Estas cifras se duplicarán en 2014, según las previsiones.

Con este escenario, durante la celebración del Foro del Gas, el CEER destacó que la capacidad de las regasificadoras europeas es cada vez más importante y coloca a Europa en una buena posición para adquirir gas importado, lo que contribuye a garantizar la seguridad del suministro.

También se recordó que Europa tiene un porcentaje elevado de terminales de regasificación infrautilizadas y que la capacidad de transporte -vía gaseoducto e interconexión- desde las terminales a menudo es inferior a su capacidad de regasificación, por eso, debe estudiarse la forma de favorecer el transporte vía gaseoducto desde esas terminales.

Precios del mercado del gas en 2014. Fuente: CEER

En cuanto a los precios del gas, CEER explicó que si las diferencias de los precios entre Asia, Amércia y Europa se reducen el gas natural licuado volverá al continente. De hecho, este verano, el diferencial de precios entre zonas ha caído, lo que ha aumentado el gas descargado en Europa y que los niveles de existencias actuales, previas al invierno, sean altos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios