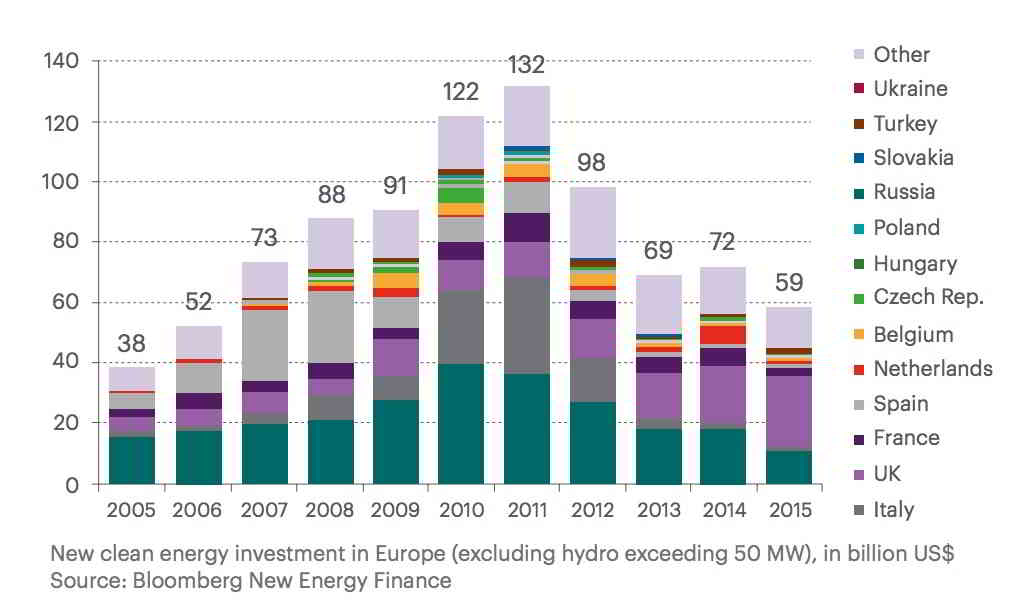

Las inversiones en proyectos de energía renovable en el continente europeo están de capa caída. Al menos si se comparan con los años de 'vida loca', entre el 2007 y el 2012. Después, todo se desinfló hasta que cifra de inversión en 2015 se situó en niveles previos a 2006. Estas son alguna de las conclusiones de la guía realizada por la firma jurídica Dentons, "La inversión en proyectos de energías renovables en Europa" (Investing in renewable energy projects in Europe), sobre 16 países de Europa y de Asia Central.

Pese a todo, el estudio señala que la potencia renovable instalada en el Viejo Continente se ha duplicado en los últimos cinco años. Y esta expansión muestra pocas señales de disminuir, ya que en su conjunto Europa espera incorporar unos 843 GW de capacidad renovable adicional en los próximos 25 años, según Bloomberg New Energy Finance. Para conseguirlo, se necesitarán inversiones de poco más de 1.000 millones de euros, es decir, el 85% de la financiación total que Europa destinará a nueva generación de energía hasta 2040.

Pero los 50 países de Europa no van a realizar estas inversiones de la misma manera ni con la misma intensidad, entonces ¿cómo se va a llevar a cabo? Para Dentons, un factor determinante será el contexto político, más concretamente la credibilidad que tengan las decisiones políticas y su estabilidad.

Europa ha sido testigo en los últimos años, para perjuicio suyo, de una incertidumbre regulatoria sin precedentes que ha provocado un declive de la inversión en energías renovables: un ejemplo extremo de esto se puede observar en la ola de cambios retroactivos en la política de los estados miembros meridionales y centrales de la UE. El resultado fue la angustia financiera, que trae como consecuencia la erosión de la confianza del inversor, como España, por ejemplo, que supuso un desplome radical de la inversión en energía limpia. De los 21.000 millones de euros de 2008 a menos de 900 millones de euros en 2014 y 2015. En general, la financiación en toda Europa cayó a la mitad entre los años 2011 y 2013 y en 2015 se situó en su nivel más bajo desde 2006.

Para la consultora, las energías renovables han sido, hasta cierto punto, víctimas de su propio éxito, ya que las subvenciones y primas se incrementaron de forma inesperada y ahora, como resultado de esos excesos, casi la mitad de los 28 estados miembros de la UE han rebajado la financiación de las energías renovables, y al menos cinco han congelado dicho apoyo.

Volviendo a las políticas retroactivas, Dentons insinúa que hoy en día, los gobiernos deberían haber aprendido la lección sobre los cambios retroactivos en política. Sin embargo, se mantiene la incertidumbre: el Reino Unido acaba de ser un ejemplo de ello ya que el partido conservador consiguió, en mayo del año pasado, la mayoría en el Parlamento y lo primero que hizo fue acabar con las subvenciones antes de tiempo, cancelando los beneficios prometidos por el anterior Gobierno. Además, el mercado todavía está a la espera de que se anuncie la próxima subasta "contract for difference" para la eólica terrestre y la fotovoltaica, si es que se hace.

En el caso de Polonia, su gobierno ha retrasado seis meses el inicio de un nuevo marco de referencia para el mercado energético, y la subasta de renovables que Rusia lanzó en 2015, atrajo tan poco interés de los inversores porque se convocó poco después de que se pusieran en práctica múltiples y significativos cambios regulatorios.

El sector eléctrico europeo está sufriendo una transformación causada en parte por la gran implantación de las energías renovables, pero también por el crecimiento del autoconsumo o la generación distribuida además de la disminución de la demanda que están experimentando la mayoría de los países.

Pero todo esto es imparable porque las tecnologías renovables caminan hacia una mayor reducción de costes: por ejemplo, la eólica terrestre es ahora la opción de menor coste para la nueva generación de energía en Reino Unido, con un coste entorno de 76 €/MWh frente a los 103 €/MWh del carbón y el gas natural, según datos de BNEF.

O como el coste de la fotovoltaica que se redujo al menos un 15% en 2015, hasta los 114 €/MWh en septiembre. Pero hay variaciones notables entre los países del continente europeo, con costes que van desde los 194 €/MWh de Turquía a los 95,5 €/MWh de Alemania, en parte debido a un menor gasto de capital y el coste de la deuda.

Situación política y jurídica de España

La industria energética española está presionando para que se instale nueva capacidad renovable, explotando aún más los recursos solares y eólicos del país y aprovechando los conocimientos técnicos de sus empresas. Aunque la mayoría de los expertos ven el mercado español como un mercado secundario en la actualidad, por su baja actividad, las opiniones difieren respecto a si España alcanzará su objetivo nacional de renovables en 2020. Si la política es un factor fundamental para una recuperación del sector en el mercado español, el informe señala que el panorama sigue siendo incierto después de las elecciones generales de diciembre de 2015.

Entre las limitaciones y los factores de riesgo en España está el régimen de primas actual que aún siendo nuevo, el Tribunal Supremo lo ha validado como bueno, y la postura de los bancos, que aún siendo cautelosos en los préstamos para los proyectos de energías renovables tras exponerse a los proyectos afectados por los recortes retroactivos, la financiación empieza a abrirse de nuevo.

Otros países analizados en el estudio son Reino Unido, Ucrania, Turquía, Eslovaquia, Rusia, Rumania, Polonia, Kazajstán, Italia, Hungría, Alemania, Francia, República Checa, Bélgica, y Azerbaiyán.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios