La crisis energética mundial está siendo positiva para la energía nuclear. De ser un sector denostado durante décadas a causa de sonados accidentes, retrasos en los proyectos y sobrecostes masivos, el auge de la energía nuclear es ahora una realidad.

“Con la seguridad energética a la cabeza de la agenda política, no es difícil entender por qué. La energía nuclear es una tecnología probada que ofrece electricidad a gran escala, 24 horas al día, 7 días a la semana, sin estar expuesta a la volatilidad de los precios de los combustibles fósiles. Y, por supuesto, todo ello con cero emisiones. Al mismo tiempo, el aumento de la factura de la luz está disipando las preocupaciones de los ciudadanos por la seguridad, y los avances tecnológicos prometen centrales más fiables”, explica Gavin Thompson, vicepresidente de Energía de Asia Pacífico en Wood Mackenzie.

Los gobiernos se apresuran a sacar provecho. En Estados Unidos, la Ley de Reducción de la Inflación contiene incentivos fiscales y de inversión para la industria nuclear. En algunas partes de Europa también está resurgiendo el interés por la energía nuclear, con nuevos reactores previstos en Francia, Finlandia, Polonia y Reino Unido.

Pero esto no es nada comparado con lo que está ocurriendo en Asia. Encabezada por China, Wood Mackenzie prevé que la capacidad nuclear de la región se cuadruplique con creces hasta alcanzar los 470 GW en 2050, lo que representará el 12% de la generación eléctrica regional para entonces.****

Los focos nucleares de Asia

Los 103 GW de energía nuclear operativa de Asia se concentran en sólo seis mercados (China, Japón, Corea del Sur, India, Pakistán y Taiwán). “Esperamos que la región añada otros 80 GW de nueva capacidad de aquí a 2030, todos ellos en mercados con programas en curso”, dice Thompson.

Según los datos de Woodmac, China es, con diferencia, el país que más capacidad tiene en proyecto, con más de 60 GW de energía nuclear convencional a gran escala que entrarán en funcionamiento de aquí a 2030. En 2050, China representará casi la mitad de toda la capacidad nuclear operativa.

India tiene previsto construir 14 GW de aquí a 2030, pero esta cifra podría aumentar con el presupuesto de la Unión anunciado recientemente, que incrementa la financiación del desarrollo nuclear en más de un 40%, hasta los 1.300 millones de dólares. Aunque no es una suma colosal a escala mundial, indica la voluntad de la India de acelerar su cartera de proyectos.

“Para los mercados asiáticos con una importante oposición política y civil a la energía nuclear, la situación es desigual. Más de una década después de la catástrofe de Fukushima Daiichi, Japón ha anunciado su compromiso con una nueva generación de tecnología nuclear avanzada, mientras que las ambiciones de Corea del Sur de reducir la energía nuclear se han visto moderadas por la crisis energética. Taiwán sigue empeñado en cerrar su parque nuclear para 2025”, dice Thompson.

Estas perspectivas para la energía nuclear en Asia coinciden con las Perspectivas de Transición Energética de referencia de Wood Mackenzie, coherentes con un calentamiento global de 2,5 ˚C. “Sin embargo, en nuestro escenario de Transición Energética Acelerada (AET-1.5), en el que las emisiones de carbono coinciden con el objetivo más ambicioso del Acuerdo de París de 2015 para alcanzar el cero neto global en 2050, la energía nuclear se duplica con creces en comparación con el ETO”, añade Thompson.

Esto tiene implicaciones importantes. No solo requeriría un aumento mucho más ambicioso de la capacidad en China y la India, sino que también supondría dar la bienvenida a nuevos miembros al club de la energía nuclear. Para llegar a cero en 2050, países tan diversos como Singapur, Bangladesh, Vietnam y Australia deben incluir la energía nuclear en su mix energético.

El coste de oportunidad de la energía nuclear

La intensidad de capital de la energía nuclear ha sido durante mucho tiempo un factor disuasorio. Pero la crisis energética está cambiando las actitudes. No sólo los gobiernos y los promotores entienden ahora que los costes de las renovables pueden subir o bajar, sino que “los precios récord del carbón y el gas natural han puesto de relieve la relativa asequibilidad de la energía nuclear”, indica Thompson.

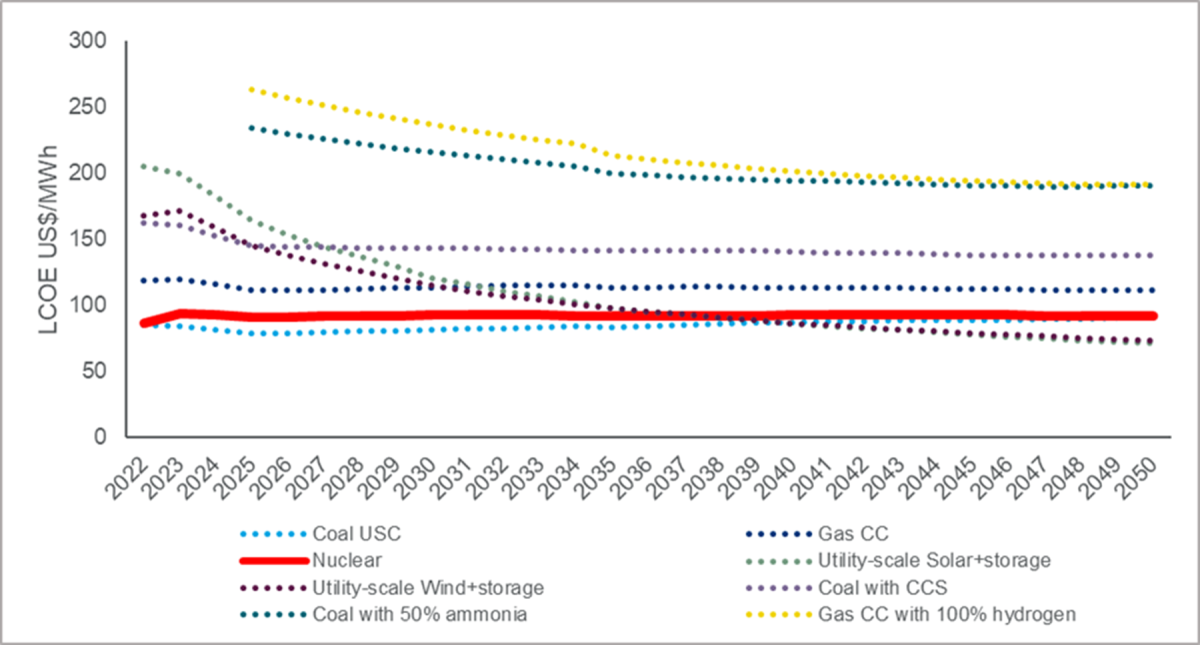

La energía nuclear puede ser una tecnología competitiva con bajas emisiones de carbono. Wood Mackenzie estima que su coste nivelado de electricidad (LCOE) será de 87 dólares/MWh en 2022, y que aumentará a 93 dólares/MWh en 2050 en términos reales. Esta cifra es similar a la del carbón con captura y almacenamiento de carbono (CAC) en ambos años. La energía nuclear también sigue siendo una opción más competitiva hasta 2050 en comparación con las fuentes de generación eléctrica de combustión conjunta, como el carbón más amoníaco y el gas natural con hidrógeno.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios