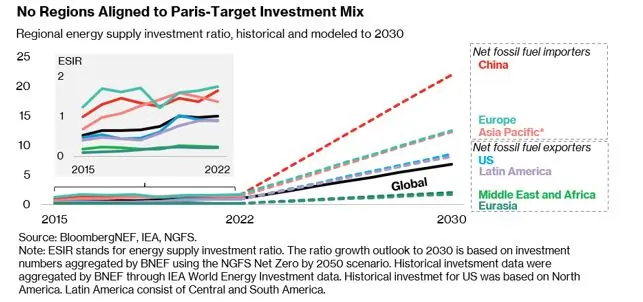

Mantenerse en la senda de las emisiones netas cero exige gastar al menos 4 dólares en el suministro de energía con bajas emisiones de carbono por cada dólar que se destine a los combustibles fósiles a lo largo de esta década. Pero esta imagen global, derivada del análisis de BloombergNEF de escenarios climáticos comúnmente referenciados, enmascara los matices regionales en el gasto de capital necesario para limitar el calentamiento global a 1,5C.

Una nueva investigación de BNEF explora estas variaciones, revelando que China, por ejemplo, debe alcanzar una proporción de 10 a 1 para 2030, mientras que para Oriente Medio es de sólo 1,1 a 1. La combinación de inversiones de ningún mercado se ajusta actualmente a las vías necesarias para cumplir los objetivos del Acuerdo de París.

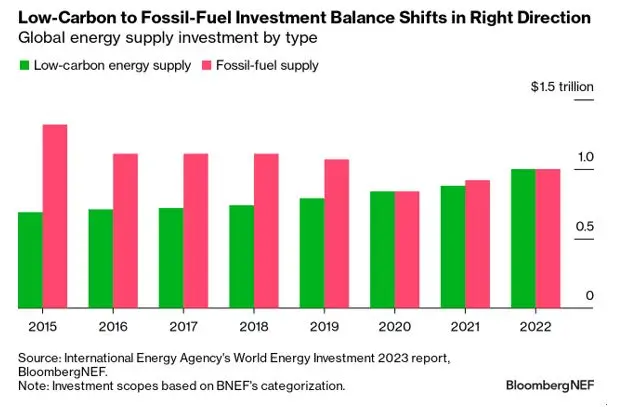

Paridad alcanzada****

A nivel mundial, la transición energética avanza en la dirección correcta. La inversión en el suministro de energía baja en carbono y de combustibles fósiles alcanzó la paridad por segunda vez en 2022, según la agregación de BNEF de los datos de la Agencia Internacional de la Energía sobre la Inversión Energética Mundial. En 2015, el año en que se firmó el Acuerdo de París, la proporción era de 0,5 a 1.

China y Europa han liderado el cambio en la inversión, con ratios de 1,6 a 1 y 1,7 a 1, respectivamente, el año pasado. América del Norte se quedó rezagada, con una relación de 0,9 a 1, debido principalmente a su fuerte huella en la producción de petróleo y gas, mientras que los principales exportadores de combustibles fósiles, como Oriente Medio y Eurasia, vieron cómo el gasto en energía baja en carbono apenas representaba una fracción de su inversión en petróleo y gas. Estas diferencias regionales reflejan la disponibilidad de recursos para el suministro energético y las políticas gubernamentales asociadas.

Sin llegar a 1,5**°C**

Hay que hacer mucho más para aumentar la inversión en suministro con bajas emisiones de carbono y permitir una reducción del gasto en combustibles fósiles en esta década. Un aumento lineal a partir de 2022 indica la necesidad de que el ratio aumente un 0,74 cada año para alcanzar el equilibrio de 4 a 1 necesario.

BNEF ha conciliado los datos históricos de inversión energética de la AIE con un conjunto de datos regionales prospectivos de la Network for Greening the Financial system para explorar las perspectivas por mercados.

China y Europa, importadores netos de combustibles fósiles, presentan los mayores ratios medios implícitos de 2021 a 2030, con más de 10 a 1 y de 6,5 a 1. Esto ilustra la gran oportunidad que tienen de aumentar su consumo de energía. Esto ilustra la gran oportunidad que tienen de ampliar su inversión en suministro bajo en carbono con mayor rapidez. Por el contrario, Oriente Medio y África y Eurasia tienen los ratios decenales implícitos más bajos, de 0,9 a 1, lo que refleja la expectativa de que seguirán produciendo y exportando combustibles fósiles.

Las perspectivas de inversión difieren entre regiones debido a una multitud de factores subyacentes, como el desarrollo económico, el crecimiento demográfico y las distintas combinaciones energéticas. Ninguna región está actualmente en vías de alcanzar estos ratios.

Las instituciones financieras que operan en diferentes regiones del mundo podrían tener en cuenta este dato y las Contribuciones Determinadas a Nivel Nacional -los planes de los países para ayudar a cumplir los objetivos del Acuerdo de París- a la hora de formular sus políticas de inversión y financiación.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios