En sus esfuerzos por modernizar las redes de distribución, 25 eléctricas propiedad de inversores (IOU) han presentado 36.400 millones de dólares de inversión. Estas inversiones se han trasladado o presentado después de 2018, a través de casos de tarifas generales, planes de modernización de la red (GM por sus siglas en inglés)) y solicitudes específicas basadas en necesidades específicas, según un nuevo análisis de Wood Mackenzie.

El informe señala que la inversión en modernización de la red ha crecido a una tasa anual compuesta (CAGR) del 37% desde 2012. El ritmo de crecimiento se está acelerando en los últimos años, con un salto del 71 por ciento en la inversión de 2022 a 2023. Esta aceleración hará que en 2024 se registre el mayor nivel de inversión anual de los IOU estudiados, estimado en 5.900 millones de dólares.

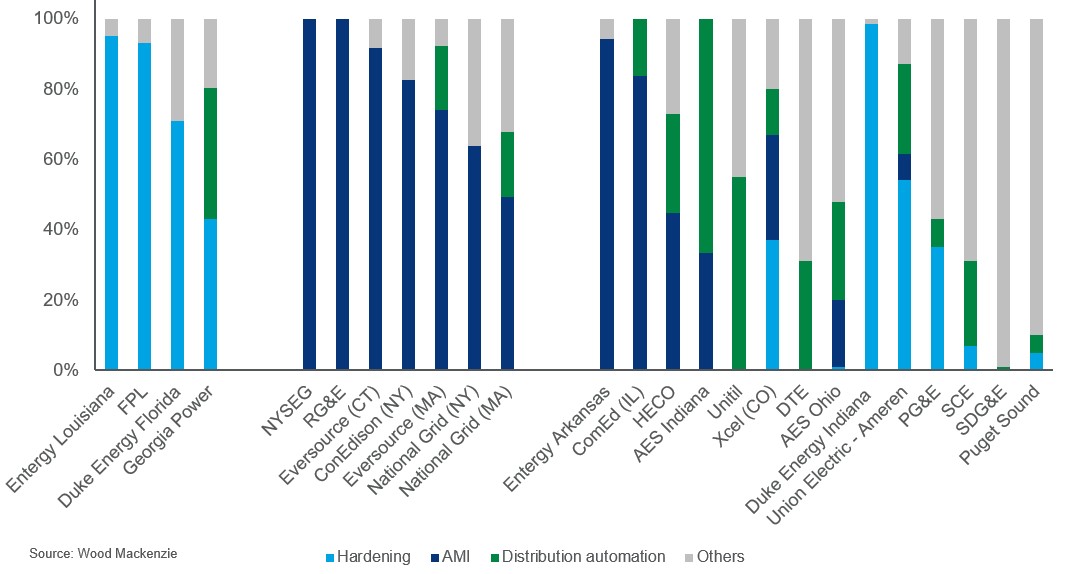

Aunque la mayoría de las iniciativas de GM están impulsadas por la integración de DER y el logro de mayores eficiencias en la operación de la red, los recientes eventos climáticos catastróficos han reorientado el gasto de GM hacia el endurecimiento de la infraestructura, según el informe "Utility investment in grid modernization H1 2023" de Wood Mackenzie.

"Hemos visto crecer exponencialmente la inversión en GM en los últimos años, con la tarifa base como principal mecanismo de recuperación de costes", afirma Fahimeh Kazempour, responsable de Modernización de la Red de Wood Mackenzie. "Sin embargo, en la actualidad los reguladores se muestran más abiertos a que las empresas de servicios públicos utilicen mecanismos alternativos de recuperación de costes para sus inversiones en modernización de la red, como las cláusulas adicionales y la conciliación de costes, para limitar el riesgo de desautorización y los desfases regulatorios inherentes a la tarifa base".

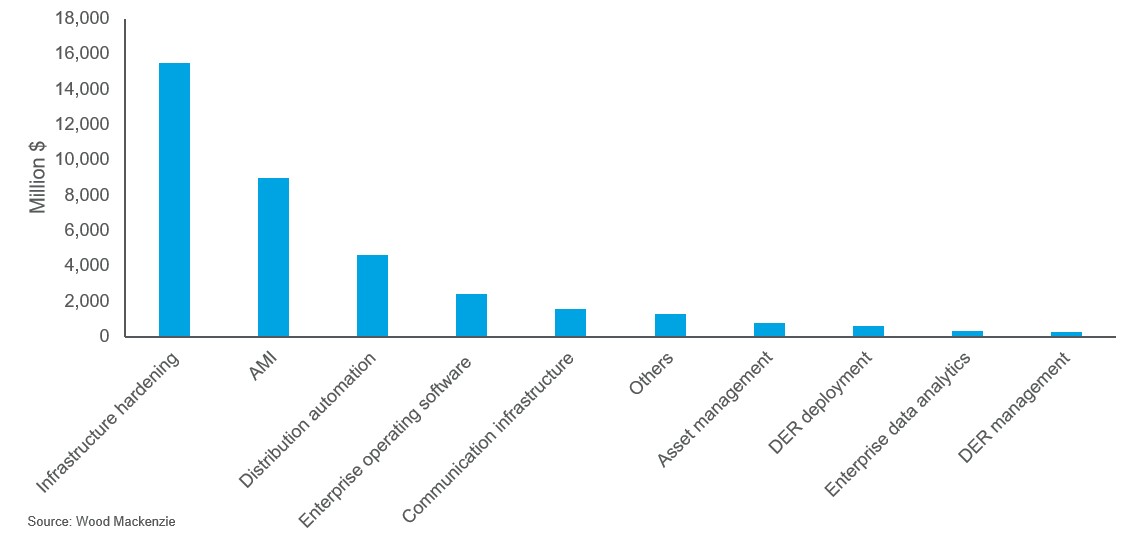

El refuerzo de las infraestructuras y la AMI representan los mayores gastos

El refuerzo de las infraestructuras para protegerlas de catástrofes meteorológicas, la infraestructura de medición avanzada (AMI) y la automatización distribuida representan el 80% de la inversión actual en GM. La inversión en despliegue y gestión de recursos energéticos distribuidos (DER) es solo del 2,4%, pero, como la mayoría de las solicitudes se han presentado después de 2021, tienen el potencial de aflorar como soluciones emergentes de GM.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios