Los entresijos de la primera subasta del Banco Europeo del Hidrógeno

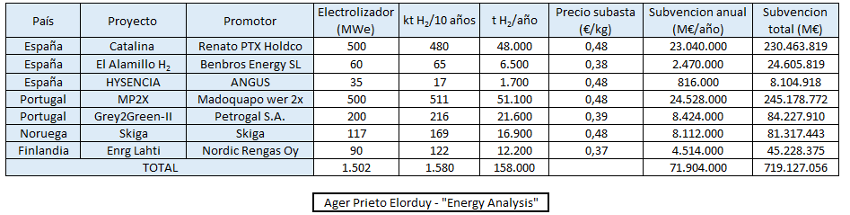

En total se han otorgado ayudas para desarrollar 1.502 MW de electrólisis, que anualmente durante un periodo de 10 años, producirán 158.000 toneladas de hidrogeno renovable

La Comisión Europea acaba de publicar, el 30 de abril de 2024, la resolución de la primera subasta del Banco Europeo del Hidrógeno. Por poner un poco de contexto y describir cual ha sido el horizonte temporal hasta este anuncio, se podría indicar que la comunicación final sobre el European Hydrogen Bank se publicó el 16 de marzo de 2023, donde se preveía la creación de un Banco Europeo del Hidrógeno para impulsar el desarrollo de la economía del hidrógeno en el continente.

Análogamente, el 23 de noviembre de 2023 se abrió el plazo de participación en la primera subasta doméstica del Banco Europeo del Hidrógeno, la cual permaneció abierta hasta el 8 de febrero de 2024. En la siguiente tabla podéis observar los 7 proyectos que han sido subvencionados por el Banco de Europeo de Hidrógeno.

Tabla 1.-Resumen de la primera subasta del Banco Europeo de Hidrógeno. (Fuente: Elaboración propia tras los datos de la resolución de la Comisión).

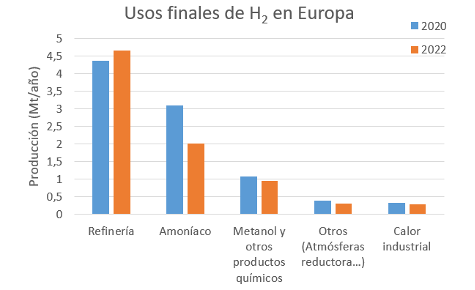

En total se han otorgado ayudas para desarrollar 1.502 MW de electrólisis, que anualmente durante un periodo de 10 años, producirán 158.000 toneladas de hidrogeno renovable. Por poner un poco de perspectiva, Europa produjo 8,2 Mt de hidrógeno en 2022, por lo que esta iniciativa supone producir de manera sostenible mediante electrólisis el 1,93 % de la demanda interna anual de hidrógeno. En la siguiente tabla se pueden observar los cinco usos mayoritarios del hidrógeno en los últimos años.

Ilustración 1.- Comparativa usos del hidrógeno en Europa entre 2020 y 2022. (Fuente: Elaboración propia desde datos Clean Hydrogen monitor).

Muchos proyectos, pocos ganadores

La distribución espacial de los proyectos presentados a la subasta ha sido asimétrica, donde se han atraído 132 proyectos de 17 países europoes, que pretendían movilizar una capacidad total de electrolizador de 8,35 GW.

Ilustración 2.- Infografía de la capacidad de electrólisis ofertada por cada país. (Fuente: Comisión Europea).

Finalmente, las concesiones se han concentrado en 4 países, muy claramente diferenciados en dos ejes en esta subasta. Por una parte, el eje nórdico donde se van a apoyar 207 MW de electrolisis entre Noruega y Finlandia. Por otra parte, el eje sur, donde en la península ibérica se van a instalar 1.295 MW de electrólisis (39,6 % del total europeo en España (595 MW) y 46,6 % Portugal (700 MW)), claramente el ámbito ibérico ha salido muy reforzado. Seguidamente podéis observar ciertos datos de uno de los proyectos más grandes de la subasta: El proyecto Catalina.

El proyecto se desarrolla en el noreste de España, y mediante 1,1 GW de capacidad eólica y solar ubicados en la provincia de Teruel, el holding de Copenhagen Infrastructure Partners (CIP), junto con Enagás y Fertiberia, tiene previsto desarrollar un proyecto de 500 MW de electrolisis. Análogamente, existirá un gaseoducto de 221 km para conectar con una planta de fabricación de amoniaco (247 kt NH~3~).

El gaseoducto, aparte de transportar hidrógeno, permitirá almacenar alrededor de 300 toneladas de hidrógeno, en lo que se denomina line pack. A continuación, podéis observar el ámbito de acción del proyecto. Sin ninguna duda, es un proyecto muy interesante, que según indican los propios promotores tendrán que llevar a cabo una inversión total de capital superior a los 2.350 M€. Por lo que, la ayuda les aporta cerca del 10 % del presupuesto estimado.

Ilustración 3.- Infografía del proyecto Catalina que apoyará la descarbonización de las industrias de Aragón, Valencia y Cataluña. (Fuente: Web del proyecto Catalina).

Prima muy baja

En esta primera subasta se ha usado el sistema de “pay-as-bid” sin precio mínimo, en el que los productores de hidrógeno han pujado por la retribución mínima que están dispuestos a recibir. Por lo que, se puede observar que los proyectos logran hacer viable el proyecto de hidrógeno recibiendo una subvención que oscila entre 0,37 – 0,48 €/Kg H~2~, muy lejos del umbral máximo para participar de 4,5€/kg.

Los proyectos seleccionados deberán empezar a producir hidrógeno renovable en un plazo máximo de 5 años tras la firma del acuerdo de subvención y recibirán el subsidio de prima fija otorgado por 10 años para la producción de hidrógeno renovable certificada y verificada. Esto último es fundamental, ya que, la producción de hidrógeno deberá cumplir con lo estipulado en las versiones definitivas de los Actos Delegados de la Directiva de Renovables. Es decir, será obligatorio que el proyecto cumpla los 3 principios de correlación temporal, geográfica y la adicionalidad. La sustitución del hidrógeno gris por hidrógeno de origen renovable va a permitir no emitir más de 10,8 Mt de CO~2~ a la atmosfera durante el alcance de esta primera subasta.

La financiación para este desembolso, algo más de 719,12 M€, será procedente de los ingresos de la subasta de derechos de emisión en el marco del Sistema de Comercio de Emisiones de la UE entre 2020 y 2030. Se espera que los acuerdos de subvención individuales se firmen a más tardar en noviembre de 2024, por lo que, sabremos si alguno de los proyectos recula o todos cristalizan en proyectos reales antes de iniciar el 2030.

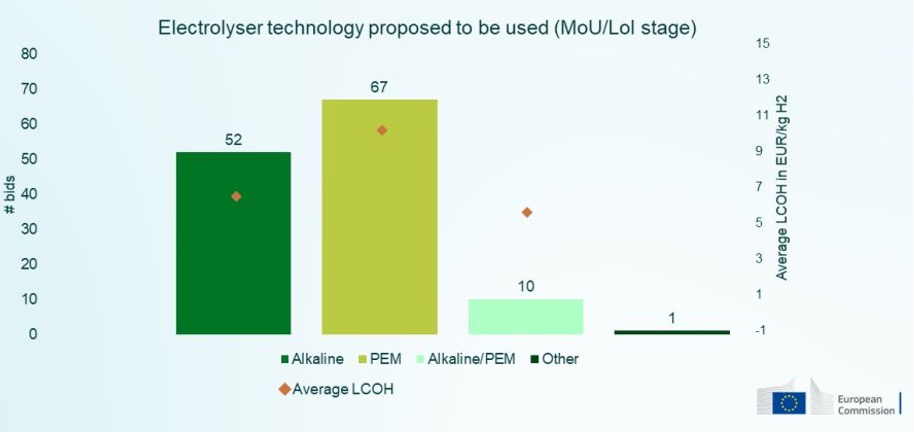

Tecnología PEM

Si observamos la tecnología de electrólisis más propuesta en la primera subasta, la tecnología PEM ha sido seleccionada por 67 de los promotores, con un Levelized Cost of Hydrogen (LCOH) que ha rondado los 10 €/Kg. En cambio, 52 propuestas se han decantado por electrólisis alcalina como opción única, siendo el precio promedio 7€/kg H~2~. 10 de los promotores han ido con un mix de alcalino/PEM.

Ilustración 4.- Distribución de la tecnología seleccionada de electrólisis. (Fuente: Comisión Europea).

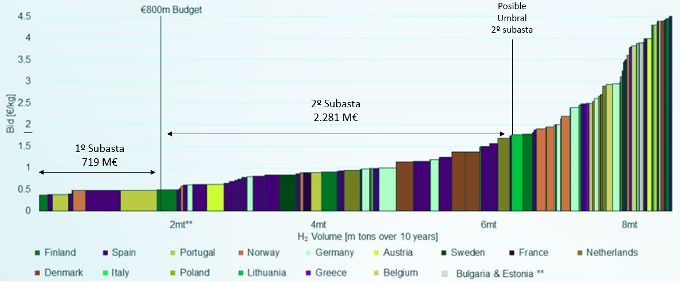

Según ha transmitido la Comisión se plantea lanzar una segunda subasta de 2.281 M€ del Banco Europeo de Hidrógeno a finales de 2024, donde se tratarán de incluir las lecciones aprendidas de esta primera subasta. Ya que, la primera subasta del Banco Europeo de Hidrógeno recibió ofertas que solicitaban más de 15 veces el presupuesto inicial disponible de 800 M€, por lo que se presuponen que existen otras propuestas interesantes que no han sido elegidas.

En esta ocasión, la cifra de elegibles y admisibles por la Agencia Ejecutiva Europea sobre Clima, Infraestructura y Medio Ambiente (CINEA) era de 119, que han clasificadas según el precio de su oferta (oscilando entre 0,37 y 4,5 €/Kg H~2~ renovable producido). En la siguiente infografía se puede observar la distribución de los proyectos por países y ordenados de precio más bajo hacia más alto.

Ilustración 5.-Distribución por países ordenados por precio presentado. (Fuente: Modificación propia partiendo del original de Comisión Europea).

Cabe resaltar que los proyectos presentados por encima del umbral de 3€/kg tienen una capacidad menor, hecho que les ha penalizado y restado competitividad. Para una persona involucrada en el día a día del sector del hidrógeno observar como 7 promotores admiten que con una aportación mínima desde Europa de entre 0,37 – 0,48 €/Kg H~2~, logre viabilizar el proyecto resulta sorprendente. El reto es importante, no cabe duda.

Subastas como servicio

Aunque entre las condiciones del Banco Europeo del Hidrógeno se establecía la necesidad de tener firmado un compromiso de compra con el consumidor final mínimo del 60% a través de un memorando de entendimiento (o MOU, por sus siglas en inglés: Memorandum of Understanding). 82 de esos MoU o Letter of Interés (LoI) han ido a parar al sector industrial, entre los que destacan: metanol, fertilizantes, refinería, inyección a red de gas natural, acero, productos químicos, amoniaco, vidrio, generación de calor y gases industriales; estableciendo un precio mediano entre los proyectos presentados de 5,67€/kg para ello. En los casos donde el sector de la movilidad como principal consumidor del hidrogeno verde han sido 37 propuestas presentadas y con un precio mediano entre los proyectos presentados de 8,34€/kg para ello.

Ni Francia ni Alemania han sido galardonados, sin embargo, a través del nuevo mecanismo de “Subastas como servicio”, Alemania ha puesto a disposición 350 M€ de financiación nacional para los proyectos mejor clasificados en Alemania que no cumplan los requisitos para recibir apoyo a nivel de la UE, pero que sí cumplen los requisitos establecidos en los criterios de elegibilidad. Las autoridades alemanas seleccionarán y comunicarán los proyectos ganadores, ya que, tiene varias propuestas con precios inferiores a 1,5€/kg que cristalizaran por la ayuda del gobierno de Olaf Scholz.

El plan de “Subastas como servicio” está abierto a todos los Estados miembros, lo que les permite beneficiarse de la plataforma de subastas a nivel de la UE y otorgar financiación nacional a proyectos adicionales. La Comisión invita a otros Estados miembros a aprovechar este servicio para futuras subastas. En el caso de España no parece que exista gran interés desde la administración por los resultados favorables de la subasta.

Ahora sólo queda esperar y ver la evolución de estos proyectos y aguardar a la segunda convocatoria de la subasta, ya que, como se puede observar en la última gráfica, en el caso de España parece que existan varios proyectos viables con una pequeña prima (<1 €/kg H~2~). Por último, como se puede observar en la última infografía si la segunda subasta moviliza finalmente los 2.281 M € estipulados, el precio de subasta podría cerrarse cerca de 1,75 €/kg H~2~. No he encontrado mejor manera de finalizar este análisis que: ¡Quién da más!

Ager Prieto Elorduy es divulgador del sector energético.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios