Los recortes de la OPEP+ -incluidos los recortes voluntarios adicionales, sobre todo por parte de Arabia Saudí- parecen destinados a tensar significativamente el mercado del petróleo este año, según un reciente informe de Rystad Energy.

- Aunque el ritmo de crecimiento de la demanda mundial de petróleo es objeto de debate, se espera un aumento de al menos 1 millón de barriles diarios (bpd), si no se produce una recesión.

- El crecimiento de la oferta fuera de la OPEP se ralentizará considerablemente, sobre todo en Estados Unidos.

- También se espera que disminuya el crecimiento de la oferta de Irán, Libia y Venezuela, países que no están sometidos al sistema de cuotas de la OPEP.

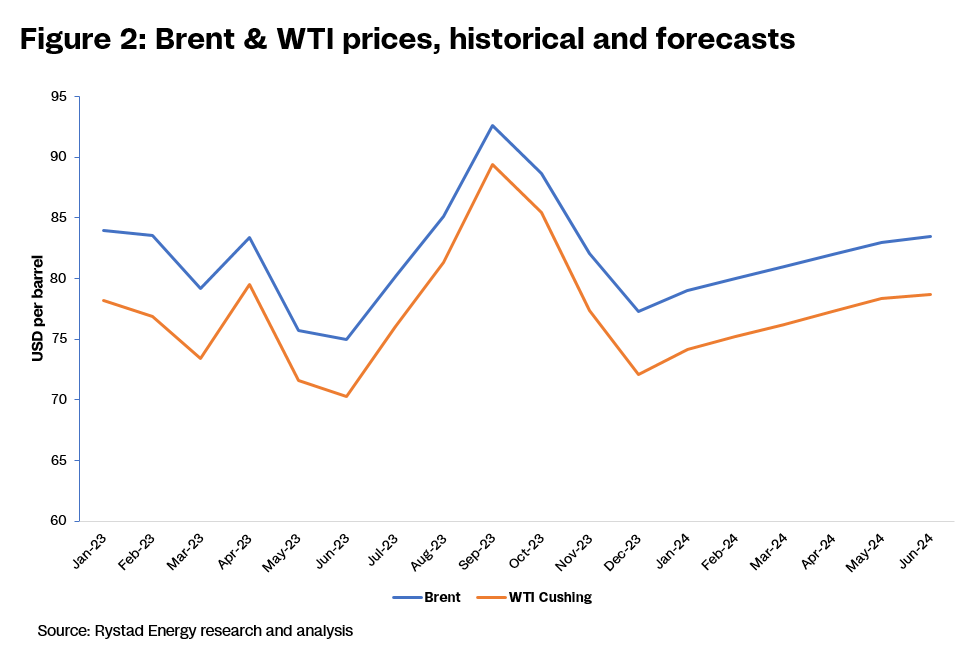

En conjunto, se espera que estas fuerzas reduzcan los inventarios mundiales este año. A su vez, esto podría empujar al alza los precios del crudo (ver segundo gráfico más abajo) -una situación interesante aquí en EEUU en un año electoral- y/o permitir que el grupo OPEP+ empiece a deshacer sus recortes voluntarios en los próximos meses. Esta opinión representa un amplio consenso de los analistas, incluidos Rystad Energy y los tres principales pronosticadores mundiales del petróleo: la Agencia Internacional de la Energía (AIE), la OPEP y la Administración de Información Energética de EEUU (EIA). Además, el actual conflicto en Oriente Próximo podría disparar los precios si repercute en las exportaciones de petróleo, más allá del desvío de petroleros que se está llevando a cabo para evitar el Mar Rojo, o en la producción.

Y sin embargo... las sorpresas del mercado tienen un largo historial de decepcionar al consenso. Y podrían ser especialmente impactantes este año si impulsan un cambio en las estrategias a corto plazo del grupo OPEP+ y, en particular, de Arabia Saudí.

2023, un capricho para los productores

Conviene recordar que Arabia Saudí ha tenido la llave del mercado del petróleo en los últimos años. El reino indujo al grupo OPEP+ a instituir grandes recortes de cuotas a finales de 2022, añadiendo además un recorte voluntario adicional de 1 millón de bpd para sí mismo: la famosa "piruleta" ofrecida por el ministro saudí del Petróleo. Esos recortes se mantuvieron hasta 2023 (y, de hecho, se profundizaron a mediados de año) y ahora se han prorrogado hasta el primer trimestre de 2024.

Esos recortes dejaron la producción saudí cerca de los 9 millones de bpd, que, salvo las reducciones extremas durante la pandemia de Covid-19 en 2020, es la más baja en más de una década. Los recortes voluntarios también redujeron la producción saudí por debajo de 3,5 millones de bpd de capacidad no utilizada, es decir, más de una cuarta parte de su capacidad de producción total.

Sin embargo, estos grandes recortes no han logrado impulsar los precios, que el año pasado cayeron una media anual de casi el 20%. Incluso con un sólido crecimiento de la demanda mundial, la sorprendente fortaleza de la producción fuera del ámbito de gestión de la oferta por parte de la OPEP+ pesó más que la disciplina saudí/OPEP+.

- La producción de Irán -miembro de la OPEP pero sin cuota asignada- creció aproximadamente 0,5 millones de bpd al debilitarse la aplicación de las sanciones. La producción de Libia y Venezuela, también fuera del régimen de cuotas, aumentó ligeramente.

- La oferta rusa fue mayor de lo esperado. Muchos analistas esperaban que las sanciones del G7 redujeran drásticamente la producción en 2023, pero Rusia sorprendió a los analistas al encontrar nuevos clientes (y acceso al transporte marítimo). Rusia aceptó una cuota inferior a la de Arabia Saudí a mediados de 2023 y prometió reducir la producción, pero su cumplimiento sigue estando en entredicho, tema que trataremos más adelante.

- Se esperaba que los operadores de esquisto estadounidenses se centraran en devolver efectivo a los inversores en lugar de aumentar la producción. Pero si bien generaron un fuerte flujo de caja, también sorprendieron al mercado con un sólido crecimiento de la producción. Según la EIA, la oferta nacional aumentó en 1,5 millones de bpd el año pasado, 600.000 bpd más de lo previsto a principios de año.

El resultado final para Arabia Saudí y el grupo OPEP+ el año pasado fue que la restricción temporal de la producción se prolongó más de lo que el grupo esperaba, debido a un crecimiento de la oferta mayor de lo previsto en otros lugares.

¿Será diferente este año?

Este año se espera un crecimiento mucho menor de la oferta estadounidense: la EIA prevé un aumento de sólo 350.000 bpd. La perspectiva de un crecimiento mucho más lento permite a Arabia Saudí y a otros miembros de la OPEP+ confiar en que podrán invertir sus recortes y empezar a recuperar cuota de mercado a lo largo de este año. Rystad Energy ha incluido esta previsión en sus perspectivas para este año.

Por ahora, todo indica que el crecimiento de la oferta estadounidense se ralentizará. El menor número de plataformas, el estancamiento de la productividad y la continua presión de los inversores para mantener la disciplina de capital y aumentar la rentabilidad apuntan en esa dirección, y los últimos datos oficiales ya sugieren que la producción estadounidense ha comenzado a estancarse. (Véase más arriba el primer gráfico)

Pero los operadores estadounidenses de esquisto tienen un historial de sorprender al mercado mediante constantes innovaciones para mejorar la productividad y reducir los costes. Con la excepción de 2020, cuando la pandemia perturbó el sector, la producción estadounidense ha superado las previsiones iniciales de la EIA en una media de 300.000 bpd anuales desde 2012. (Ver siguiente gráfico)). Los "fallos" medios de la AIE y la OPEP han sido ligeramente superiores.

Otra sorpresa al alza de 0,5 millones de bpd por parte de los productores estadounidenses de esquisto este año dejaría a la coalición saudí/OPEP+ en la desagradable posición de mantener sus recortes durante aún más tiempo y podría plantear dudas sobre la sostenibilidad de su estrategia.

Esto se produce en un momento en que el reino necesita más fondos para apoyar su programa de diversificación económica; el año pasado registró un déficit presupuestario, incluso con los precios del petróleo por encima de 80 dólares por barril. El FMI estima que el precio de equilibrio del presupuesto saudí es de 86 dólares por barril. Bloomberg calcula que, si se incluyen los planes de gasto del Fondo de Inversión Pública -su fondo soberano-, ese umbral de rentabilidad se elevaría a 108 dólares. Aunque las necesidades de ingresos del país son considerables, su situación fiscal subyacente es mucho mejor que a finales de la década de 1990, cuando la deuda pública en porcentaje del PIB superó brevemente el 100%.

La relativa inelasticidad de la demanda mundial de petróleo y de la oferta (no saudí) significa que la estrategia para maximizar los ingresos de Arabia Saudí a corto plazo consiste en contener la oferta y subir los precios. Es decir, a corto plazo, el porcentaje de producción restringido es menor que el aumento porcentual resultante de los precios. Por supuesto, la estrategia funciona aún mejor cuando el dolor de recortar la producción se comparte incorporando a otros países al régimen de cuotas, aunque eso también complique la toma de decisiones y fomente el engaño o el incumplimiento de los límites de sus cuotas.

La principal innovación en la estrategia de gestión del mercado de Arabia Saudí y la OPEP en los últimos años ha sido la creación del grupo más amplio OPEP+ en 2016, que añadió a Rusia y otros países no pertenecientes a la OPEP a los objetivos de producción del grupo y amplió la cuota de mercado de los países participantes a alrededor del 50%, cerca de lo que fue para la OPEP durante sus días de apogeo a principios de la década de 1970.

Pero recortar la producción para subir los precios ha demostrado ser difícil de mantener en el tiempo. Deja a los países con grandes cantidades de capacidad sobrante, lo que aumenta el riesgo de hacer trampas o simplemente abandonar el esfuerzo, como ha ilustrado recientemente Angola. Además, invita a invertir en una oferta competidora y lastra el crecimiento de la demanda.

Como resultado, la cooperación se rompe de vez en cuando y el productor líder intenta dar a los demás lo que John Rockefeller llamó una vez "una buena sudada", es decir, una guerra de precios. La OPEP, liderada por Arabia Saudí, lo hizo en noviembre de 2014 tras perder cuota de mercado durante varios años frente a los productores estadounidenses de esquisto, y frente a Rusia en los primeros días de la pandemia de 2020, cuando esta última se opuso a agresivos recortes de producción.

Alternativas para 2024: ¿Más golosinas o una buena sudada?

Entonces, ¿podría el reino enzarzarse en una guerra de precios este año si la producción estadounidense vuelve a sorprender al alza? La esperada reversión de los recortes de la OPEP+ también podría retrasarse por un crecimiento de la demanda más débil de lo previsto o por sorpresas en la oferta fuera de EEUU. ¿O preferiría ampliar, o profundizar, sus recortes actuales en un esfuerzo por sostener los precios?

Una guerra de precios podría ser aún más complicada de gestionar para el Reino esta vez. Además de sus crecientes necesidades de ingresos, el reino tiene que preocuparse ahora por su nuevo aliado en el mercado del petróleo, Rusia, que también se encuentra bajo presión para aumentar los ingresos del petróleo con el fin de financiar su guerra en Ucrania. El nexo petrolero entre Arabia Saudí y Rusia ha sido uno de los rasgos dominantes del mercado en los últimos años, algo que sorprendió a muchos que recuerdan la larga resistencia rusa a participar en ejercicios de recorte de la producción. El cumplimiento ruso siempre ha sido una incógnita: Más recientemente, Rusia declaró que su participación en los recortes se realizaba a través de las exportaciones y no de la producción, y que se aplicaba tanto a los productos refinados como al crudo, lo que dificultaba su verificación.

Prolongar los actuales recortes de producción más allá del primer trimestre podría sostener los precios, o profundizarlos, minimizaría el malestar presupuestario interno de Arabia Saudí y mantendría las relaciones con Rusia en equilibrio. Pero tal medida tendría el coste potencial de fomentar la inversión adicional del esquisto estadounidense y de otros proveedores mundiales en un momento en el que muchos pronosticadores, aunque no todos, esperan un pico en la demanda mundial de petróleo. Y esa perspectiva se vería acelerada por una política de precios altos del petróleo por parte del grupo OPEP+. En tal caso, los recortes "temporales" de la producción podrían convertirse en un hecho más duradero y desagradable.

Conclusión: Esperar lo mejor, prepararse para lo peor

Si es probable que el crecimiento de la producción estadounidense pierda fuelle, mantener los recortes hasta que el mercado se tense es claramente la estrategia menos dolorosa a corto plazo. Ese es el consenso actual.

Pero, ¿cómo reaccionaría el reino ante una debilidad continuada e inesperada de los fundamentos mundiales? ¿Soportaría el dolor a corto plazo de una guerra de precios para posicionarse mejor a medio plazo? ¿O, por el contrario, las necesidades de ingresos internos y su relación con Rusia implicarían ofrecer "piruletas" adicionales al mercado ampliando, o profundizando, los recortes de producción actuales?

Las consecuencias de estas decisiones se dejarán sentir en gobiernos, salas de juntas, mesas de cocina y colegios electorales de todo el mundo, no sólo en las capitales de Riad y otros países de la OPEP+.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios