No os riáis mucho, pero empezaba el resumen de diciembre del año pasado así: "Por fin se ha ido este maldito 2017 que nos ha traído altos precios y pocas renovables, pero por lo menos se ha despedido a lo grande y esperemos que como muestra de lo que nos espera en 2018: caídas de precios como hacía tiempo no se veían"

Este 2018 ha traído más altos precios a pesar de haber traído también más renovables, o sea que de las tan esperadas bajadas, nada de nada y lo malo es que todo apunta a que los altos precios han venido para quedarse una temporadita...¡larga! En el resumen del mes pasado, también incluiré datos anuales.

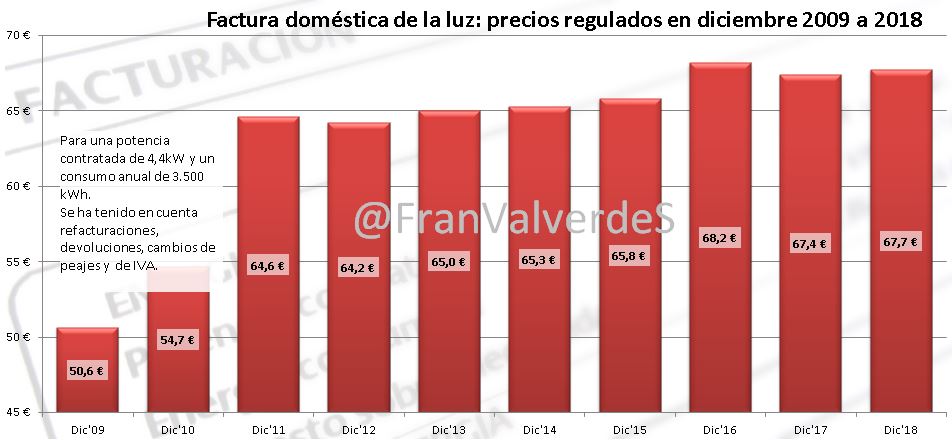

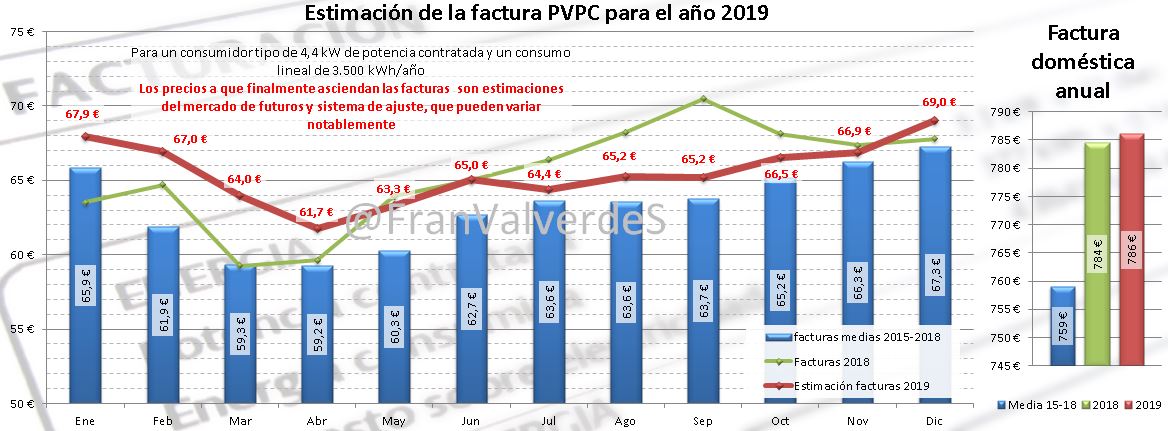

Precios regulados domésticos - PVPC

Subida muy moderada con respecto a noviembre de tan sólo un 0,6% (0,3€) con una factura que asciende a 67,7 € también 30 céntimos que la de diciembre del año pasado y justo 1 € más que la factura media de los 3 últimos diciembres (1,6%). Es, pues, un diciembre algo caro, al igual que lo fue marzo (el resto de meses, excepto enero, han sido más caros o mucho más caros)

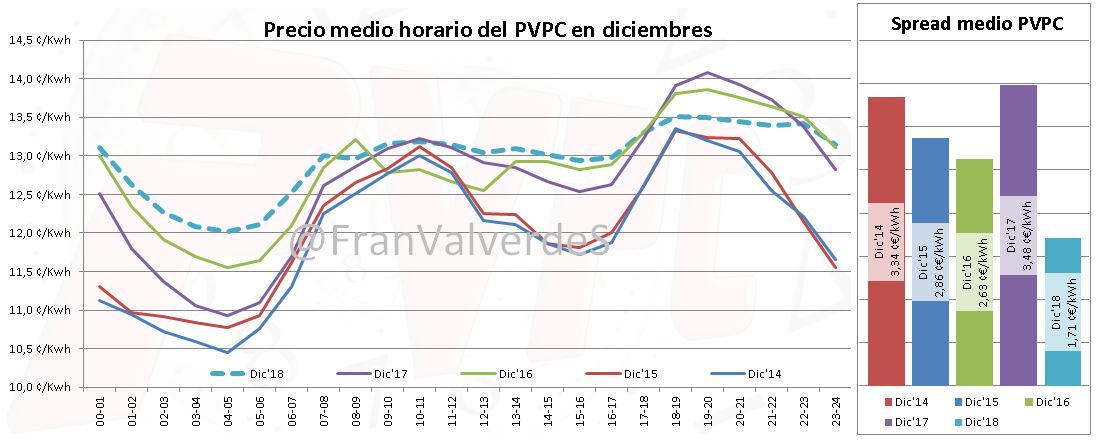

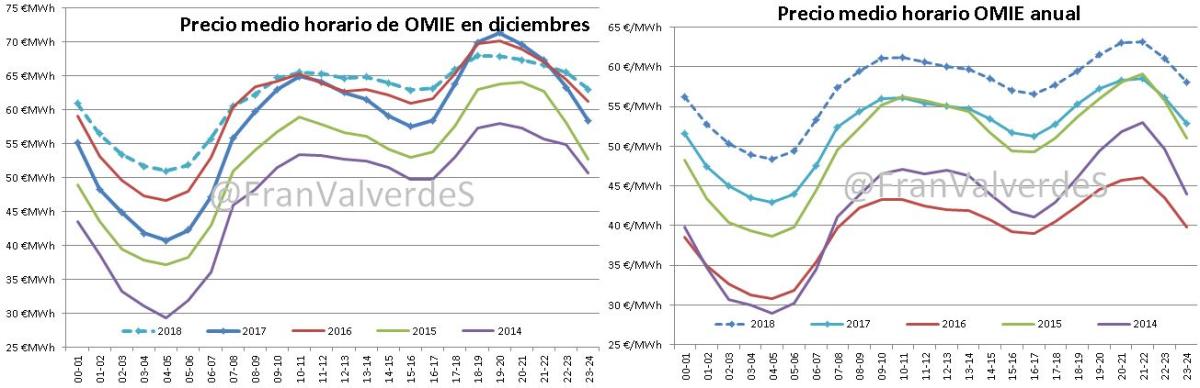

El precio medio con perfilado de Red Eléctrica se situó este mes en 13,0848 céntimos el kWh habiendo oscilado de manera diaria sobre este valor de manera muy ajustada: no ha habido días mucho más caros o baratos que otros. Un mes más, buena parte del precio tan alto se lo llevan las horas valle, que han sido las más altas del PVPC para un diciembre, teniendo las horas pico un precio medio mucho más normal a de otros años. Esto hace que la diferencia entre precios horarios altos y bajos (spread) se reduzca.

Si nos fijamos en los precios medios horarios del año completo sucede los mismo, precios pico caros, pero en línea con los del 2015, pero los precios medios en horas valle son los más altos del PVPC desde que se creó en 2014.

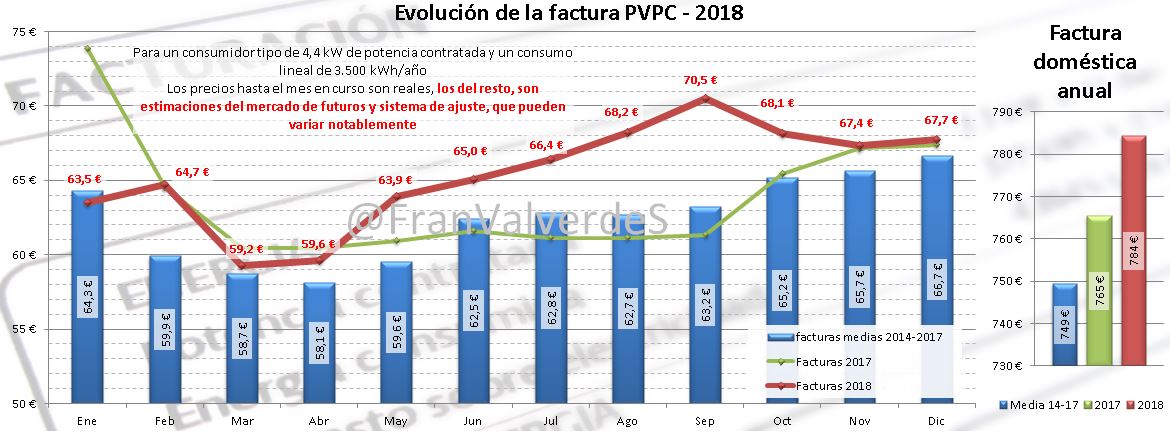

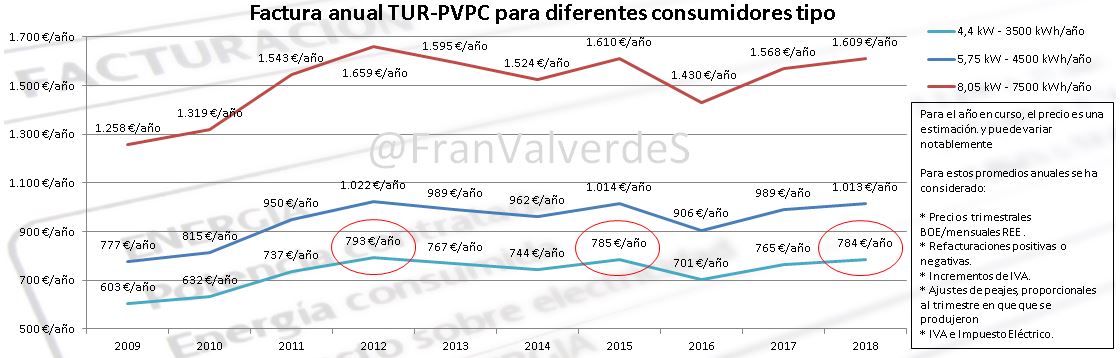

La factura para el global del año asciende a 784 € y es la tercera más cara de la historia en precios regulados tras la de 2015 (785€) y 2012 (792€). Ha subido un 2,5% (18,9 €) con respecto a la del año anterior. Recordemos que menos de la mitad de los consumidores están con tarifas reguladas (PVPC), la otra mayoría se encuentran en mercado libre y la mayoría de estos con una comercializadora de las grandes y desde hace tiempo, esto significa que están pagando mucho o muchísimo más de lo que aquí hablamos.

En la última década, la factura de precios regulados ha sufrido un incremento de un 30,1% pasando de los 603€ del año 2009 a los mencionados 784€ de este pasado ya 2018. Una subida notable, pero teniendo en cuenta el amplio periodo de tiempo, tampoco es tanto (a día de hoy, hay quién se gasta más en un móvil de última generación que en todo un año de factura de electricidad) y seguramente haya alimentos o productos de primera necesidad que porcentualmente han subido más, lo cual tampoco quita para decir que tenemos una de las facturas más caras de toda Europa...

Con la previsión de futuros de la primera semana del 2019 (ha bajado sustancialmente desde finales de diciembre), la estimación de factura regulada para enero asciende a 67,9 € (0,2 € más que la de diciembre) y para todo el 2019 a 786 €, 2 € más que la de 2018, pero hay que tener en cuenta que este mercado no garantiza precios, siendo además muy volátil, por lo que podría variar de manera importante al alza o a la baja.

Mercado mayorista de electricidad - OMIE

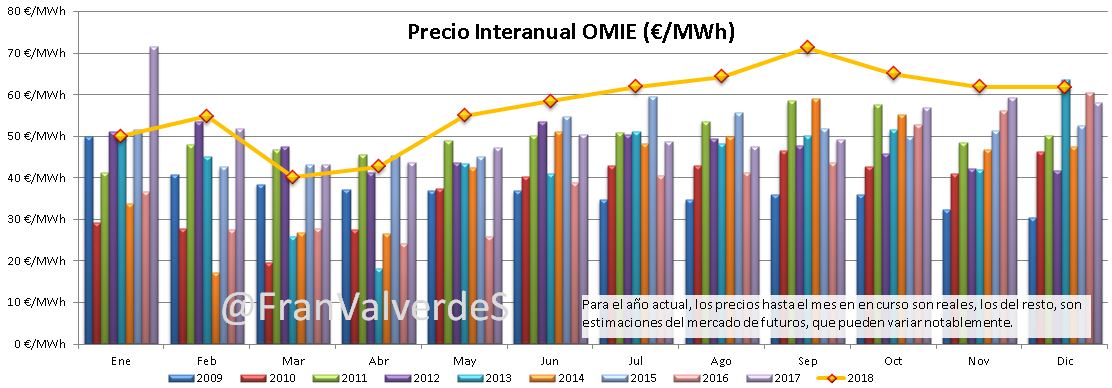

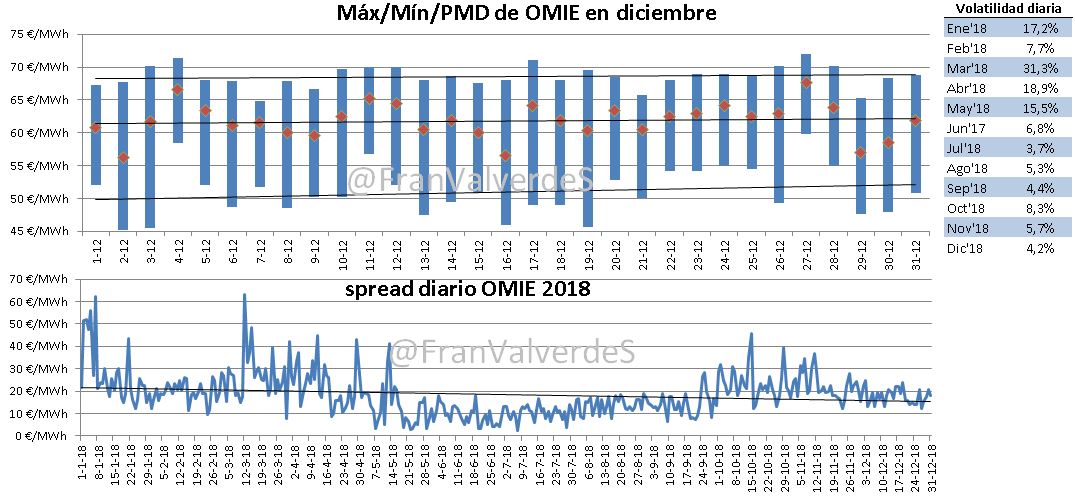

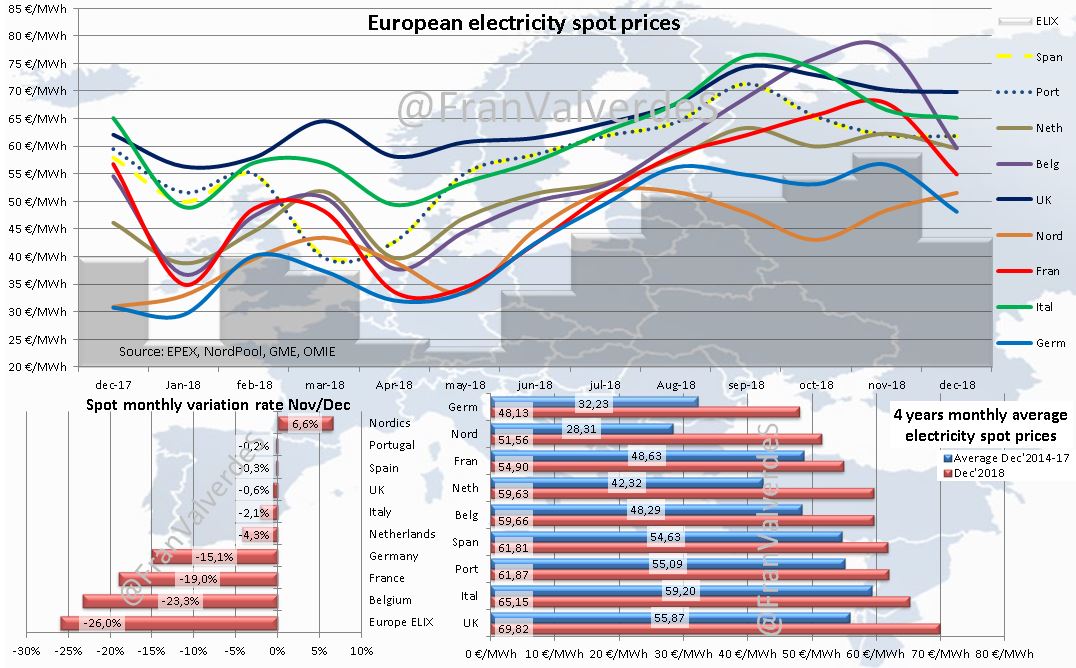

Diciembre ha cerrado precio con una leve bajada del 0,3% con respecto al mes anterior, quedando en 61,81 €/MWh (0,59 €/MWh por encima de su última cotización). Es un 6,7% superior al del año pasado (57,94 €/MWh) y un 13,1% superior a la media de los 4 últimos diciembres, lo que le catapulta a un mes caro, sólo superado en la última década por el de 2013 con 63,64 €/MWh.

Este alza de precios con respecto al mismo mes de otros años, se ha dado sobre todo y como viene siendo norma cuando hablamos de alzas, en las horas valle, especialmente las de la madrugada, mientras que los precios en las horas pico, han sido similares a los de los 2 últimos años para el del mediodía e incluso inferior para el de la noche A nivel año completo, 2018 se ha despedido como el más caro de la última década al cerrar en 57,29 €/MWh (le supera el de 2008 con 64,43 €/MWh), 5€ más arriba (9,6%) que su última cotización en diciembre de 2017 y si nos fijamos en las horas, vemos que no ha habido distinción, siendo más caras tanto las horas valle como las pico.

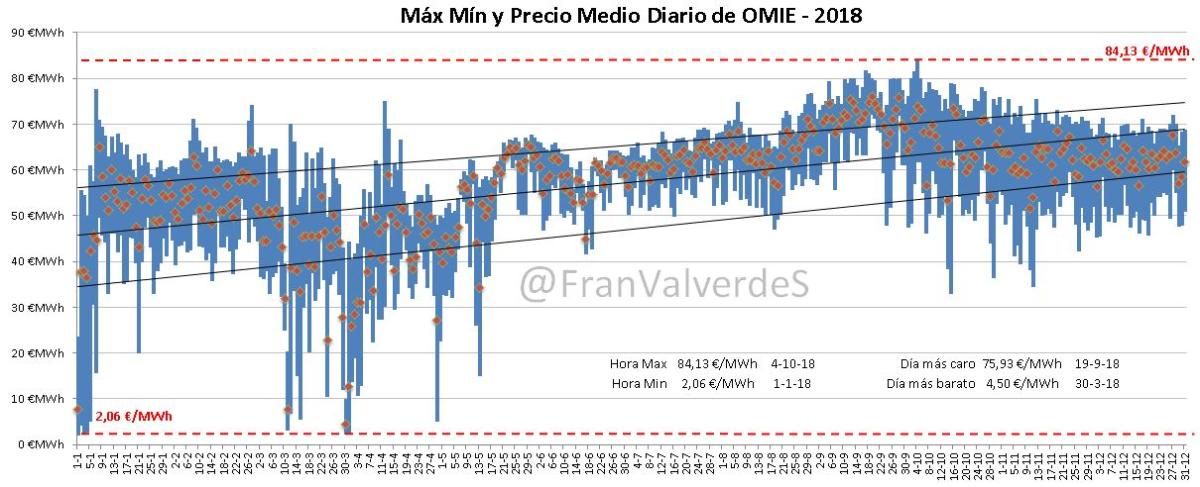

La mayoría de los días de este mes, el precio ha estado oscilando entre los 60 y los 65 €/MWh y no se han batido récords de horas caras y/o baratas con respecto al global del 2018, manteniéndose estos en 2,06 y 84,13 €/MWh. El spread/volatilidad de precios diarios se ha encontrado entre los más bajos del año.

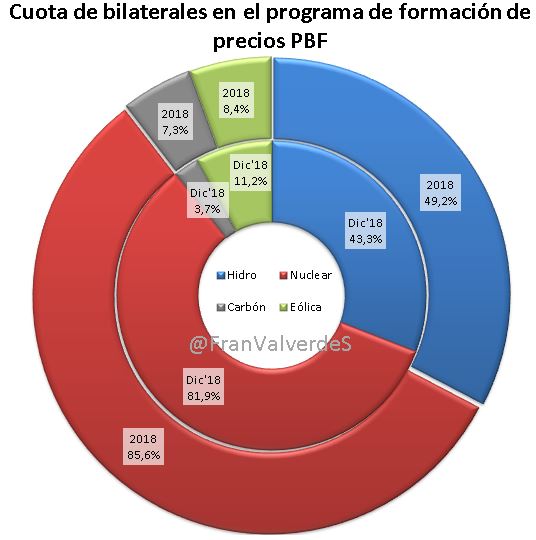

En diciembre, como siempre, casi toda la nuclear no ha entrado a formar parte del programa de precios en OMIE puesto que ha ido por bilaterales en un 81,9% de su energía, la gran hidro lo hizo en un 43,3%, eólica en un 11,2% y el carbón en un 3,7%. Si nos fijamos en los porcentajes de energía en todo el 2018, hay algunas variaciones, pero el reparto es parecido: nuclear 85,6%, gran hidro 49,2%, eólica 8,4% y carbón 7,3%. De destacar también que el 26,5% de la energía que se declara en OMIE es para reventa entre comercializadoras. Al final, la cuota en el PBF entre todos los diferentes programas bilaterales es del 53,3% o dicho de otra manera, menos de la mitad de la energía que entra en OMIE sirve para formar los precios.

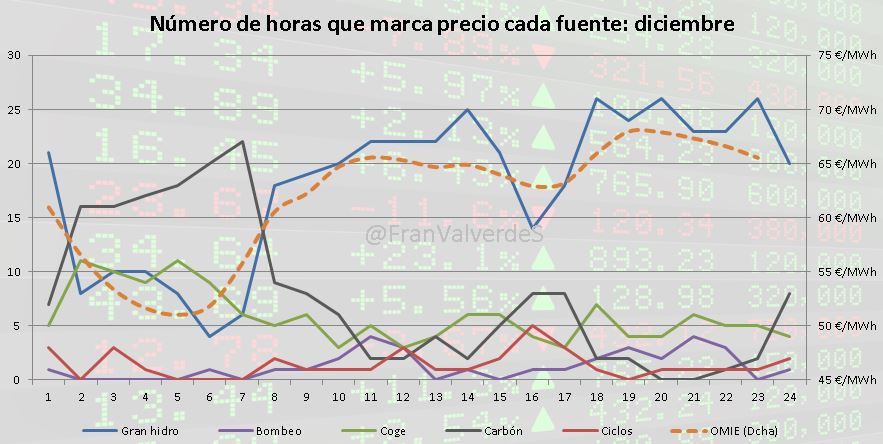

Un mes más y como es habitual, ha sido la gran hidro la que ha marcado el precio en la inmensa mayoría de horas del mes (el 58,6%), sobre todo de día. Por la noche y también como suele ser habitual, es el carbón el que va fijando los precios (en un 24,9% de las horas). El resto de horas del mes se lo reparten entre cogeneración (19%), ciclos (4,6%) y bombeo (4,2%)

Futuros

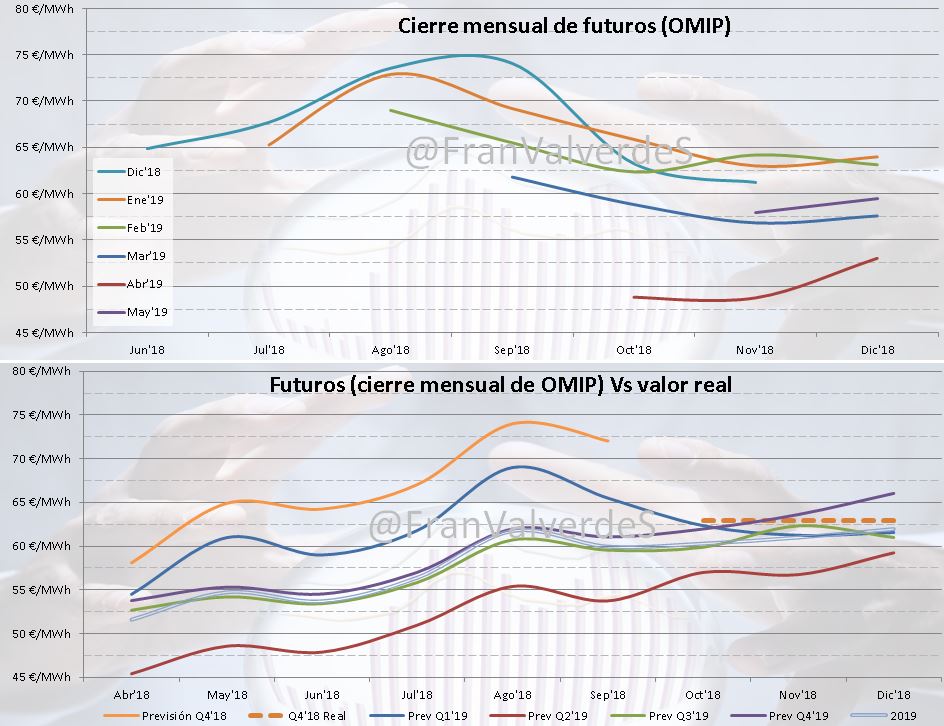

Se acabó el escenario bajista que llevábamos desde septiembre para los próximos meses y empiezan a verse subidas excepto para febrero. En cuatrimestres, el único que baja es el tercero.

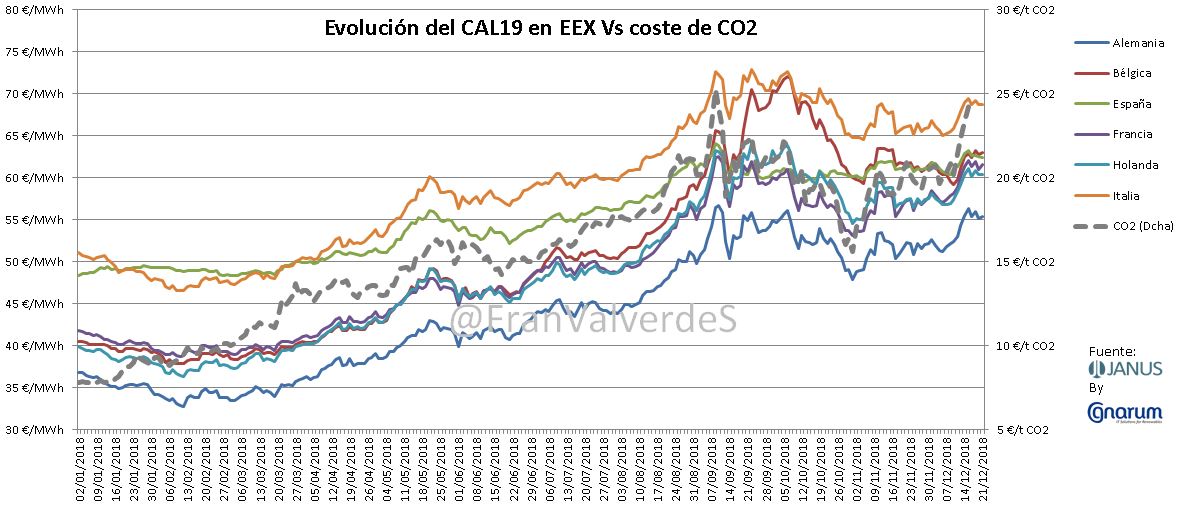

2018 ha sido el año en que hemos conocido existencia e importancia que tiene el coste por el CO2 emitido asociado a la generación de la electricidad y podemos observar cómo impacta en los precios a futuros. Curiosamente en España parece que de manera más suave que en el resto de países y así mirando el repunte en el coste de CO2 de mediados de septiembre, los mercados europeos reaccionaron rápidamente...excepto España que lo hizo de manera más modesta!

A finales de año media Europa apuntaba a un precio para 2019 en una horquilla de 60-65 €/MWh, Italia bastante más y Alemania bastante menos.

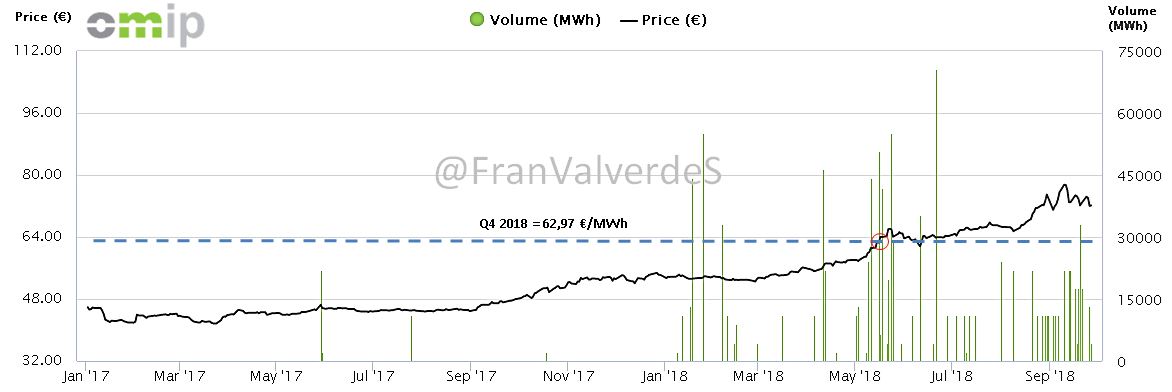

El Q4 del 2018 finalmente ha quedado en 62,97 €/MWh, bastante más bajo de lo que auguraban los mercados de futuros: cerró en septiembre en 72,03 €/MWh. De esta forma, todos aquellos que hayáis asegurado la energía para este trimestre antes del 15 de mayo (y los días 11 y 12 de junio), habréis hecho un buen negocio (no así vuestras contrapartes).

Fuentes de generación y emisiones

Las fiestas del mes hicieron que hubiera una menor demanda, que junto a la puesta en servicio de las nucleares paradas en noviembre (Cofrentes y Vandellós II, y los primeros días Almaraz II) se traduce en el repunte nuclear y la bajada de generación con carbón y ciclos. Lo curioso es que, por estacionalidad las fuentes solares deberían haber bajado producción, pero al venir de un noviembre solar tan malo, recuperan cuota hasta unos valores normales, o incluso algo superiores a la media de los últimos diciembres.

A destacar también el aumento de la hidroelectricidad, que en el global del 2018 ha tenido un aporte extraordinario, generándose con esta fuente casi un 74% más que el seco 2017.

Las fuentes que más han generado este mes han sido, por orden, eólica y nuclear casi empatadas y ciclos (seguido muy de cerca del carbón). A lo largo de todo el 2018, las fuentes que más energía han generado han sido, nuclear, eólica y carbón.

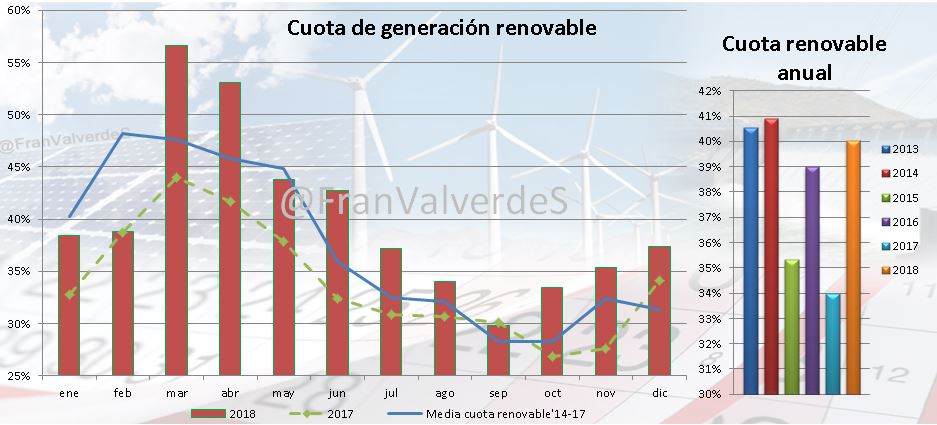

Nuevamente diciembre, gracias a la generación con agua y viento (y a modo testimonial del Sol), ha tenido una aportación renovable más que generosa del 37,4%, situándose por encima de valores medios en este mes. No se veía una cuota renovable tan alta desde diciembre de 2014 que se alcanzó un 39,4%. El total del año 2018 alcanza un 40,1%, valor superior al de los 3 últimos años.

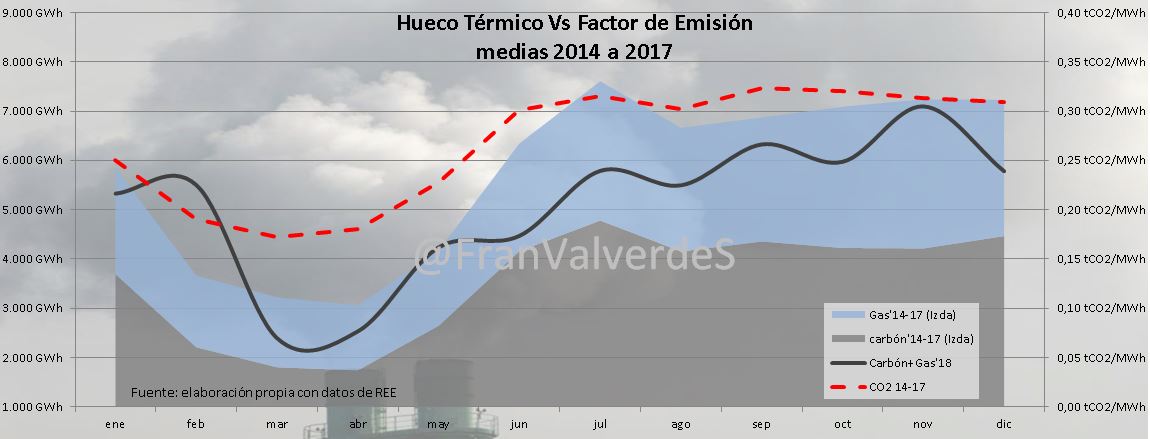

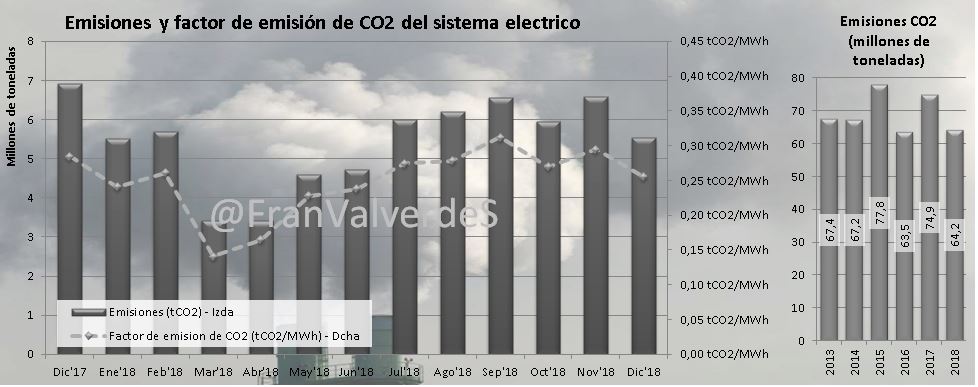

Esta aportación renovable junto a una menor generación ha hecho que el hueco térmico este diciembre y en el global del 2018, se haya mantenido muy a raya, esto implica una generación de emisiones GEI también menor: en diciembre 1 millón de toneladas menos que en noviembre, hasta las 5,5 Mt/CO2 (a confirmar por REE cuando esté disponible el dato), lo que elevaría el global de 2018 hasta las 64,2 Mt/CO2, unas 10,6 Mt menos que en 2017 ! Si en 2017 fuimos el país europeo con mayor incremento, este 2018 seremos de los mayores en decrementarlas y aunque lamentablemente sean variaciones coyunturales y no estructurales, bienvenida sea la noticia!

El factor de emisión de diciembre se sitúa en 0,255 tCO2/MWh (a confirmar por REE cuando esté disponible el dato) algo no visto desde diciembre de 2010 con 0,232 tCO2/MWh. en el global del año el factor asciende a 0,247.

Con respecto a las interconexiones, a destacar el cambio del saldo exportador con Francia de noviembre al habitual importador (0,9 TWh) y el curioso comportamiento del saldo con Marruecos que siempre es exportador y por primera vez este diciembre ha sido importador (cambio de tendencia mantenida, y aumentada, estos primeros días de enero). Para el año completo los saldos han sido importador con Portugal (2,6 TWh), importador con Francia (12 TWh) y exportador con Marruecos (3,4 TWh).

Mercados europeos

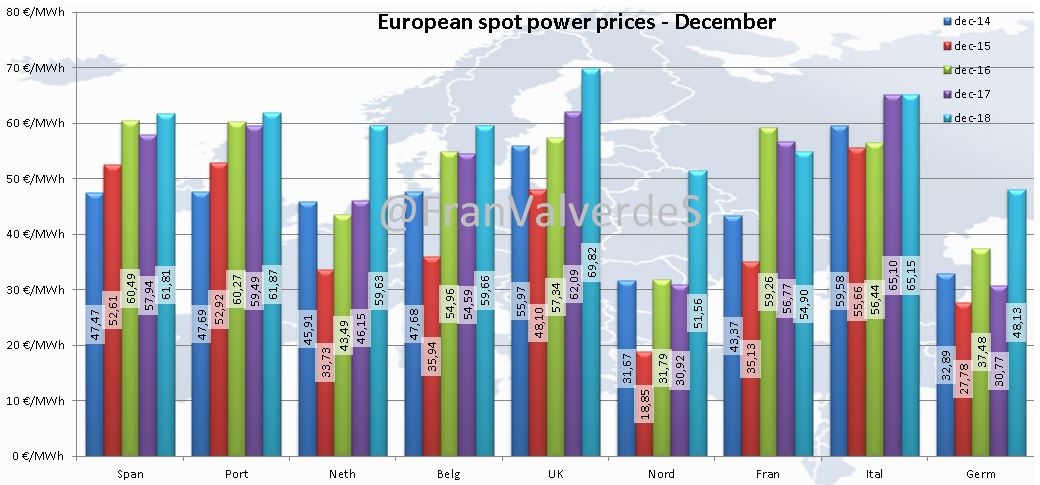

Los países nórdicos son los únicos que suben precio con respecto a noviembre. El resto bajamos (nosotros por los pelos), especialmente Bélgica, que superadas sus indisponibilidades en nucleares pasa del más caro de noviembre a tener 59,66 €/MWh y quedar casi igual que Holanda. Diciembre, nuevamente, ha sido un mes caro para todos los países, especialmente los nórdicos, con un precio spot superior en más de un 80% al medio de sus últimos 4 diciembres.

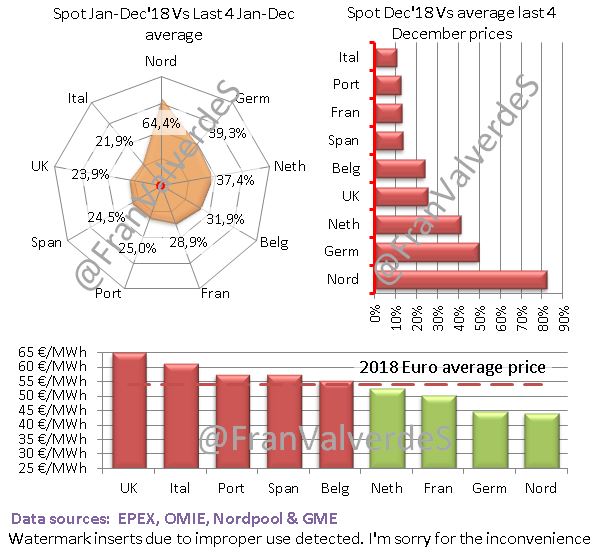

2018 ha sido un año muy caro para todos los países, pero especialmente para aquellos que solían disfrutar de precios más bajos, así los nórdicos, Alemania y Holanda han visto incrementar su mercado un 64,4%, 39,3% y 37,4% respectivamente con respecto al precio medio de sus últimos 4 años. Los que menos impacto ha supuesto este año con respecto a esta misma media han sido Reino Unido, Ibéricos y Francia.

Pero si nos fijamos sólo en la variación con respecto al año anterior, 2017, los ibéricos hemos sido los que menos han subido (un 9,5%) seguidos por Francia (11,6%) e Italia (13,6%). En el lado opuesto los que más han subido con respecto al 2017 fueron los nórdicos con un 49,4%, Holanda (33,5%) y Alemania (29,9%).

Los países más caros en el 2018 han sido los habituales de la segunda división Reino Unido, Italia e ibéricos, aunque se incorpora también, por los pelos, Bélgica. En el lado opuesto fueron, también los habituales, nórdicos, Alemania y Francia.

Francisco Valverde es consultor especializado en mercados eléctricos.

Miguel

16/01/2019