Aleasoft Energy Forescasting es una consultora especializada en previsiones sobre los mercados energéticos. Capitaneada por Antonio Delgado y tras 21 años haciendo previsiones se han convertido en una referencia para el sector. La crisis de la COVID-19 ha sido para ellos una prueba muy exigente porque ha roto los esquemas del comportamiento de los mercados. A ello hay que sumar los grandes cambios que se avecinan en el sector, desde el almacenamiento hasta el hidrógeno verde pasando por una nueva fiscalidad. De todo ello hemos hablado con Antonio Delgado y tiene las cosas bastante claras.

Próximamente AleaSoft cumplirá 21 años de historia. Cuéntanos un poco de la historia de la empresa. ¿Cómo os está yendo en los últimos años?

La empresa se fundó el 8 de octubre de 1999. AleaSoft nace como una spin-off de la Universidad Politécnica de Cataluña (UPC) que participó en el accionariado inicial y es nuestro principal referente científico. Nuestro primer cliente fue Endesa y desde entonces hemos tenido el privilegio de trabajar con las empresas más importantes de España y de Europa.

Estamos especializados en el campo de las previsiones en el sector de la energía europeo. Hacemos previsiones de precios de mercados eléctricos y de gas, demanda y producción de energía principalmente renovables: eólica, solar fotovoltaica, termosolar e hidráulica. Trabajamos haciendo previsiones en todos los horizontes temporales, desde el tiempo real para los próximos minutos hasta los próximos 30 años para las inversiones.

Contamos con un equipo multidisciplinar formado por ingenieros y doctores, con gran experiencia en el sector de la energía y que constituyen el principal activo de la empresa.

En estos momentos tenemos en Europa unos 400 modelos en explotación, todos desarrollados usando nuestra metodología. Somos una firma creada en el siglo pasado pero que cada día mira al futuro.

**¿Qué tipos de clientes están utilizando vuestros servicios? **

En una primera etapa comenzamos a trabajar con las grandes utilities de España y Europa que producen, distribuyen, comercializan y hacen trading. También con los principales operadores de redes (TSO) haciendo previsiones nacionales y regionales de demanda de electricidad.

En una segunda etapa, comenzamos a trabajar con grandes consumidores de energía y empresas electrointensivas. También con otras empresas medianas y más pequeñas que generan o comercializan electricidad y gas. En esa segunda etapa, con el surgimiento de la producción eólica, comenzamos el trabajo con empresas de este sector que necesitan las previsiones tanto de producción como de precios en todos los horizontes.

En la última etapa, estos tres últimos años, con la revolución fotovoltaica hemos hecho más de cien proyectos de previsiones de curvas de precios de largo plazo fundamentalmente para inversiones en diferentes países de Europa. Trabajamos para desarrolladores de instalaciones renovables, bancos, consultores, auditores y fondos de inversión.

En estos 21 años, hemos tenido el privilegio de trabajar con todos los agentes que intervienen de una forma u otra en el sector de la energía, fundamentalmente en España que es donde tenemos más experiencia.

Vuestros modelos, cuya génesis se encuentra en los inicios de la empresa, están basados en metodologías que actualmente están de moda, como la Inteligencia Artificial, Machine Learning, Algoritmos Genéticos. ¿Cuáles son las ventajas de usar vuestros modelos? ¿Cómo han funcionado durante los peores momentos de la crisis del coronavirus?

Pues ya son 21 años usando una metodología y modelos basados en Inteligencia Artificial de forma ininterrumpida. Nuestros modelos en realidad son híbridos y combinan lo más avanzado de cada modelo existente en el campo científico de las previsiones.

El usar de forma continua la misma metodología científica da coherencia a las previsiones en todos los horizontes temporales y esa es una de las principales ventajas: cientificidad y coherencia, además de la calidad, por supuesto.

Tenemos unos 400 modelos en explotación y con la pandemia tuvimos que hacer algunos ajustes fundamentalmente en los escenarios de futuro. El coronavirus ha introducido incertidumbre sobre todo en la parte que tiene que ver con la economía y la salida de la crisis. Durante lo peor de la crisis en primavera y en el verano, con los segundos brotes, los modelos han funcionado de forma excelente en todos los mercados adaptándose a la nueva situación.

Desde el comienzo de la pandemia habéis llevado a cabo varias iniciativas para informar sobre la evolución de los mercados durante este período, por ejemplo, los webinars. ¿Cuesta más concretar negocios con el teletrabajo?

Coincidiendo con el confinamiento hemos potenciado mucho la preparación de webinars relacionados con la crisis y la salida de la crisis. Estos webinars han estado enfocados fundamentalmente a la financiación de proyectos renovables. Con la pandemia se ha generado mucha incertidumbre y nuestro objetivo ha sido informar y transmitir confianza al sector de la energía renovable para que continúe con las inversiones.

El teletrabajo ha llegado para quedarse. Por videollamada se pueden hacer muchas actividades de forma simultánea y se logra mayor eficiencia en sentido general.

En AleaSoft estamos teletrabajando desde marzo y la experiencia está siendo muy positiva desde el punto de vista interno y también en la relación con nuestros partners, proveedores, clientes y clientes potenciales.

“Las subastas pueden distorsionar los precios de mercado futuros que son la base de las inversiones.

**Uno de los temas que habéis abordado en los webinars es la financiación de los proyectos de energías renovables: ¿cómo está afectando esta crisis a la financiación de los proyectos? ¿cuáles son las perspectivas en el medio y largo plazo? **

La crisis sanitaria a nivel mundial ha sido un shock en la economía global con ramificaciones en todos los países y en todos los sectores. Afortunadamente ya ha pasado lo peor desde el punto de vista sanitario y ahora hay que ir restaurando las consecuencias económicas y esto será un proceso largo como nunca habíamos visto antes.

Hay que reconocer que el efecto de la crisis en el sector renovable y en su financiación ha sido muy poco y ha consistido en unos meses de cautela para ver qué pasaba. Transcurridos unos meses, todo ha vuelto a la normalidad y el sector renovable, especialmente el fotovoltaico, se siente muy optimista respecto al futuro de las inversiones.

Los inversores, los desarrolladores, los bancos y en general todos los agentes están muy activos en el sector renovable ante un escenario de medio y largo plazo con inversiones rentables.

La pandemia ha generado mucha incertidumbre y los mercados de energía no han estado exentos. ¿Cómo prevéis que será la evolución de los mismos en la salida de la crisis económica?

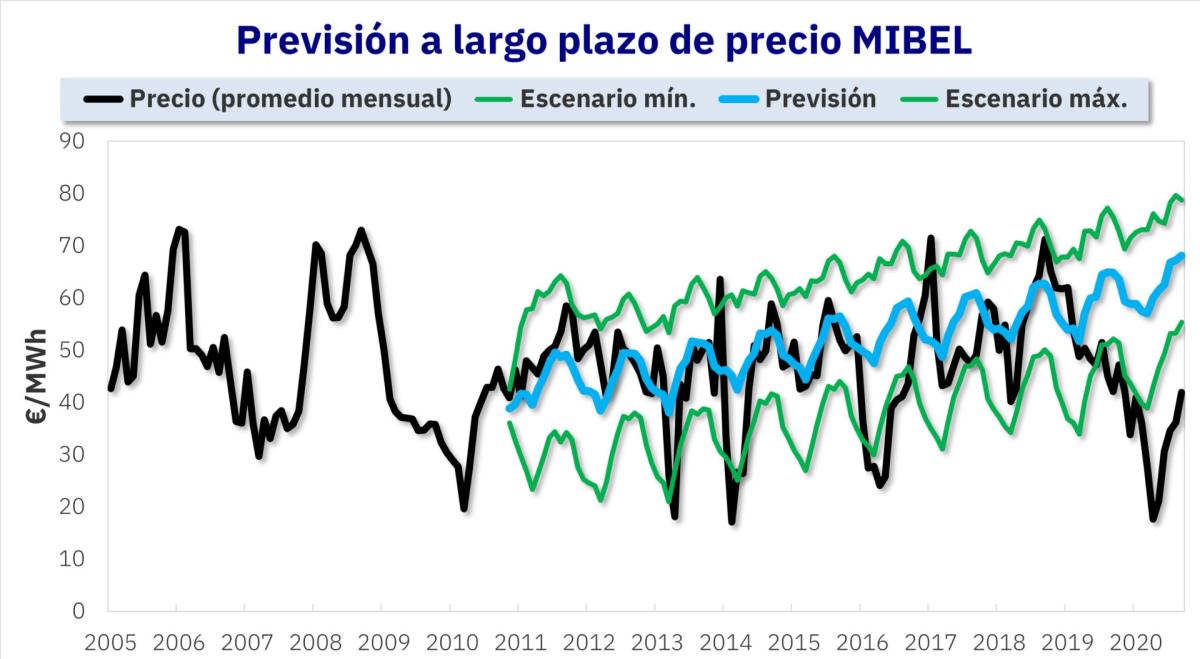

Hemos terminado Q3 y si se compara con Q2 se ve una recuperación en los mercados de energía situándonos en niveles pre‑COVID.

Hay que estar atentos a la evolución de la epidemia en el hemisferio norte con la llegada del frío y también a los precios del gas y el petróleo a nivel internacional.

En sentido general se ha retomado la senda que había en febrero antes de la crisis. La mayor incertidumbre en los precios de futuro puede estar en la incertidumbre regulatoria y no en el coronavirus.

Seguimos sin conquistar la demanda previa a la pandemia. ¿Creéis que volveremos a ver los consumos anteriores? ¿Para cuándo?

En los webinars hemos hablado bastante de este tema. Para resumir podemos decir que esos niveles de consumo se retomarán entre el 2022 y 2023. Hay que señalar también que cada vez estamos siendo más eficientes desde el punto de vista energético.

Hemos visto capítulos últimamente de precios altísimos de hasta 200 €/MWh en alguna hora en Europa. ¿Qué ha sucedido? ¿Veremos más capítulos de estos?

Son eventos puntuales. También en Europa vemos precios negativos algunas veces. Con el aumento de las interconexiones, el autoconsumo y más renovables estos eventos cada vez serán menos probables.

Las causas de estos picos de precio se encuentran en la combinación de diversos factores. Entre los más importantes están, por un lado, la baja disponibilidad nuclear en Francia y una baja producción eólica y, por el otro, las altas temperaturas registradas en el continente en la segunda mitad de septiembre que empujaron la demanda, sobre todo en Francia, donde se alcanzaron las temperaturas medias nacionales más altas para esta época del año de al menos los últimos veinticinco años

En España la variabilidad horaria del precio ha disminuido mucho gracias al mix de generación que tenemos. Hay que señalar que la capacidad nuclear y de ciclos combinados garantiza una elevada estabilidad al sistema eléctrico español.

¿Qué papel va a jugar el almacenamiento en los próximos años? ¿Comenzaremos a ver instalaciones de cierto tamaño en la red?

En España estamos y estaremos conectados al resto del continente con 6 GW más de capacidad de interconexión planificados para entrar en los próximos años. Tenemos hidráulica y bombeo. Los ciclos combinados y la nuclear garantizan que no falte potencia ni estabilidad en la red. Para el operador del sistema eléctrico las baterías no son una prioridad porque no son necesarias instalaciones de cierto tamaño en la red.

El almacenamiento futuro estará en el hidrógeno verde, no en las grandes baterías que son complementarias y más bien de uso local.

“Tenemos unos 400 modelos en explotación y con la pandemia tuvimos que hacer algunos ajustes fundamentalmente en los escenarios de futuro. El coronavirus ha introducido incertidumbre sobre todo en la parte que tiene que ver con la economía y la salida de la crisis.

¿Crees que las subastas de renovables son necesarias o es ya casi mejor que se desarrolle el mercado y se refuerce el de PPAs?

En diferentes foros hemos planteado que las subastas de renovables son necesarias en un determinado contexto. Por ejemplo, en una isla o en una zona deprimida por la salida del carbón.

En el caso de la producción fotovoltaica vemos que es muy eficiente y competitiva. Hay que confiar en el mercado que asimilará poco a poco la FV necesaria.

Las subastas pueden distorsionar los precios de mercado futuros que son la base de las inversiones.

El Estado debe incentivar la demanda renovable, la demanda de energía verde. El transporte eléctrico y todo lo relacionado con la producción y distribución de hidrógeno verde para transporte e industria.

La seguridad de suministro es un bien que va a ser fundamental. Hemos visto picos altos de precios, tensiones e incluso apagones como los de California. ¿Qué se está haciendo mal? ¿Hay que alargar la vida de la nuclear para no recaer en esas tensiones?

Las nucleares ante todo deben ser seguras y además, rentables para los propietarios. En un futuro cuando se cierren todas no habrá problemas de estabilidad, ni tensiones, ni precios muy altos. Como dijimos anteriormente tenemos un mix de generación eléctrica muy robusto.

Si los propietarios y los organismos de control consideran que las nucleares son seguras se puede alargar la vida, si son rentables y si el precio de mercado lo permite.

Creo que en general en España las cosas se han estado haciendo bien en los últimos años. Hay que ir haciendo cambios pero poco a poco, para que el mercado los pueda asimilar.

“El hidrógeno verde es el futuro y la continuación de la revolución fotovoltaica.

¿Nos vamos olvidando de precios cero o negativos con la solar?

Hay veces que los que nos dedicamos al sector eléctrico pensamos que la demanda eléctrica del sistema español es el techo y que se desbordará con las renovables.

El techo del sistema es el consumo general de energías primarias que en un futuro deberá ser limpia, sin emisiones de gases contaminantes.

En un futuro debemos pasar de ser importadores netos de combustibles fósiles y electricidad a ser exportadores de energía verde en forma de hidrógeno y electricidad renovable.

¿Qué papel va a jugar el hidrógeno verde en Europa en general y en España en particular?

El hidrógeno verde es el futuro y la continuación de la revolución fotovoltaica. Tenemos en el sur de España el mayor recurso solar del continente y debe explotarse al máximo. Como hemos dicho antes, todo el posible exceso de electricidad renovable debe canalizarse a producir hidrógeno verde.

El hidrógeno verde debe sustituir el consumo de combustibles fósiles en el transporte y en la industria si se quiere tener un continente libre de emisiones contaminantes en el 2060.

Ya se habla de una mayor fiscalidad ambiental, ¿cómo puede afectar esto a vuestros modelos? ¿Afectará mucho a los precios?

Todos los cambios deben incorporarse poco a poco para evitar que algunos sectores se afecten. Hay que tener directrices claras para el futuro.

Si el mercado puede asimilar esta mayor fiscalidad porque se hace progresivamente, sin saltos bruscos, los precios no se afectarán porque se mantendrá el equilibrio.

¿Hacia dónde caminará el precio del CO~2~?

El CO~2~ es un claro ejemplo de fiscalidad ambiental que ha sido clave para el desarrollo de las renovables y para penalizar el consumo de combustibles fósiles contaminantes.

Consideramos que, para mantener el estímulo a la inversión renovable, el precio de las emisiones de CO~2~ seguirá aumentando.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios