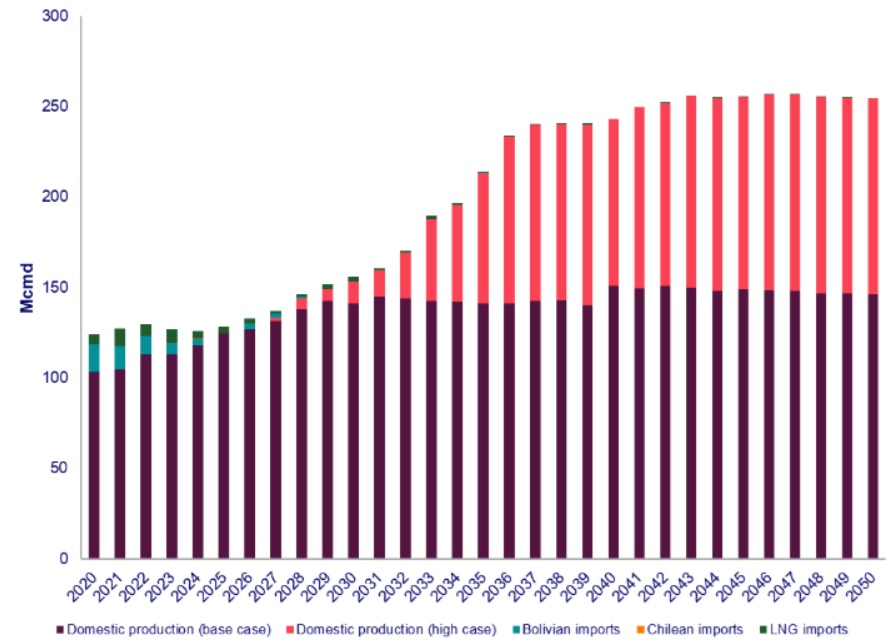

Argentina está reforzando su posición como el próximo gran proveedor regional de gas, al tiempo que aspira a desempeñar un papel destacado en el mercado mundial del GNL. Respaldada por importantes reservas de gas no convencional, la producción del país podría alcanzar un pico de 180 millones de pies cúbicos por día (Mmcd) para 2040 en un escenario base, con el potencial de llegar a 270 Mmcd si el país desarrolla con éxito todos sus proyectos de exportación de GNL previstos, según el último informe de Wood Mackenzie“Perspectivas del mercado del gas y la electricidad en Argentina”.

“Con el cese de las exportaciones bolivianas previsto para finales de esta década, Argentina se encuentra en una posición estratégica para convertirse en el principal proveedor regional”, afirmó Javier Toro, director sénior de investigación de Wood Mackenzie. “Al mismo tiempo, Argentina tiene una oportunidad real de consolidarse como un exportador de GNL creíble en la escena mundial”.

Según el informe “Perspectivas del mercado del gas y la electricidad en Argentina” de Wood Mackenzie, yacimientos emblemáticos como Fortín de Piedra, Aguada Pichana Este y Oeste serán fundamentales para este crecimiento, respaldados por volúmenes adicionales de Sierra Chata y El Mangrullo para ampliar las oportunidades de exportación.

Argentina, interconectada mediante gasoductos

Argentina ya está interconectada mediante gasoductos con Chile, Uruguay y Bolivia. La reciente inversión del gasoducto norte permitió a Argentina suministrar gas a Brasil a través de la infraestructura boliviana existente. De cara al futuro, las exportaciones directas podrían ser posibles mediante la ampliación de una conexión desde Uruguaiana a Porto Alegre y al sistema de transporte integrado de Brasil.

En cuanto al GNL, Argentina ha tomado la decisión final de inversión (FID) sobre una planta flotante de licuefacción con una capacidad prevista de hasta 2,5 millones de toneladas anuales (Mtpa). El país también está evaluando una unidad adicional de 3,5 Mtpa en el marco del consorcio Southern Energy (Pan American Energy, Pampa, Harbour Energy, YPF y Golar). Paralelamente, YPF ha firmado memorandos de entendimiento con Shell para un proyecto de 10 Mtpa y con ENI para una planta de 12 Mtpa. Si todos estos proyectos siguen adelante, Argentina podría exportar hasta 28 Mtpa de GNL para 2035.

Según Toro, “el potencial de exportación de Argentina es impresionante, pero para hacerlo realidad se necesitarán más de 5000 millones de dólares en inversiones en infraestructura y, potencialmente, otros 5000 millones de dólares para desarrollar plenamente sus objetivos de exportación de GNL, en gran parte para ampliar la capacidad de los gasoductos”.

Persisten los retos clave

A pesar de estas oportunidades, Argentina debe superar importantes obstáculos para desarrollar plenamente sus ambiciones de exportación. Como proveedor regional de gasoductos, el país tendrá que abordar los cuellos de botella en la infraestructura invirtiendo en capacidad de transporte. Además, será fundamental ofrecer precios competitivos para garantizar la viabilidad de las exportaciones y gestionar eficazmente las fluctuaciones estacionales de los volúmenes disponibles. Asimismo, Argentina deberá estimular activamente nuevos mercados para sustituir los combustibles fósiles existentes, al tiempo que garantiza un marco regulatorio predecible y estable para atraer inversiones de capital privado a largo plazo.

Para el desarrollo del GNL, Argentina necesita gasoductos dedicados a las instalaciones de licuefacción y una capacidad de producción upstream escalable. “La estabilidad regulatoria y las garantías para los inversores a través del marco RIGI serán vitales para asegurar la financiación”, agregó Toro. “Argentina también deberá competir con suministros globales de GNL de menor costo, lo que requiere una estrategia comercial coherente”.

“Las preguntas clave que Wood Mackenzie analiza en profundidad son si estas inversiones serán suficientes para satisfacer la demanda máxima en invierno y garantizar al mismo tiempo volúmenes de exportación firmes, y a qué niveles de precios estas exportaciones serán verdaderamente viables”, concluyó Toro.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios