Esta semana en AleaSoft se ha realizado el análisis de los mercados eléctricos europeos en el trimestre y semestre recién finalizados, en los que la tendencia general ha sido la caída de los precios. En este artículo el análisis se centra en el mercado ibérico MIBEL, donde también los precios han bajado a tono con la tendencia del continente por la bajada de los precios del gas y el carbón y el incremento de la producción renovable.

El mercado ibérico de electricidad MIBEL registró un precio promedio de 51,80 €/MWh en España y de 52,20 €/MWh en Portugal durante la primera mitad de 2019. Estos valores representan una rebaja importante respecto a los precios máximos alcanzados durante el año 2018. Y es que los precios en el mercado ibérico no han cesado de bajar desde que en septiembre del año pasado se alcanzó un promedio mensual de 71,27 €/MWh en España y 71,30 €/MWh en Portugal. Ese pico en el precio se alcanzó arrastrado por la carrera alcista del precio de los derechos de emisión de CO~2~, del gas y del carbón. Desde ese momento, los precios de los principales combustibles fósiles usados en la generación de electricidad, gas y carbón, han experimentado una caída que ha rebajado la presión sobre el precio del mercado eléctrico, que también ha tendido claramente a la baja. Todo ello favorecido por el aumento estacional de la producción renovable. En junio se alcanzó un precio promedio de 47,19 €/MWh en España y 47,21 €/MWh en Portugal, unos valores que no se registraban desde abril de 2018.

Fuentes: Elaborado por AleaSoft con datos de OMIE y EPEX SPOT.

Durante esta primera mitad del año, concretamente el 1 de abril, se reintrodujo en España el Impuesto sobre el Valor de la Producción de la Energía Eléctrica (IVPEE), más conocido como el impuesto del 7% a la generación. La reaparición de este impuesto se debió al fin de la suspensión de seis meses que el Ministerio para la Transición Ecológica había aplicado en septiembre de 2018 para frenar la escalada de precios del mercado. Según las estimaciones de AleaSoft, el fin de la suspensión del impuesto a la generación ha tenido un impacto sobre el precio del mercado, incrementándolo alrededor de un 5%.

En cuanto a precios horarios extremos, el precio horario mínimo se registró en España durante la madrugada del 4 de marzo y fue de 3,52 €/MWh. El precio horario más alto se alcanzó tanto en España como en Portugal el 15 de enero durante el pico de precios de la tarde y registró un valor de 74,74 €/MWh.

Acoplamiento de mercados

En estos primeros seis meses de 2019, los mercados de España y Portugal han estado acoplados y han registrado exactamente el mismo precio durante 3992 horas, un 91,9% del total. Este porcentaje es inferior que el registrado tanto durante la segunda mitad de 2018, 97,2%, como en la primera mitad, 92,4%.

El acoplamiento con el mercado francés también ha retrocedido frente a los valores de 2018. Durante la primera parte de 2019 en tan solo 731 horas ambos mercados estuvieron acoplados, un 16,8% del total de horas, frente al 22,5% de 2018. El acoplamiento con Francia se ha visto afectado por las restricciones en las interconexiones con el país galo ocurridas a partir de abril, y sobre todo en junio, cuando el acoplamiento ha quedado en tan solo el 4,6% de las horas del mes.

El acoplamiento total entre los tres mercados, España, Francia y Portugal, se produjo en 613 horas en los seis primeros meses de este año, un 14,1% del tiempo.

Fuentes: Elaborado por AleaSoft con datos de OMIE y EPEX SPOT.

Precio capturado por las renovables: eólica y solar

Durante el conjunto de los seis primeros meses de 2019, el precio capturado por la solar, tanto la fotovoltaica como la termosolar, con respecto al precio medio del mercado se vio claramente rebajado comparado tanto con la segunda mitad de 2018 como interanualmente con el primer semestre de 2018. Para la eólica, aun teniendo un apuntamiento claramente menor que la solar, éste se mantuvo prácticamente igual que la segunda mitad de 2018 y mejoró claramente comparado con los seis primeros meses de 2018.

Fuente: Cálculos realizados por AleaSoft con datos de REE y OMIE.

El precio capturado por la fotovoltaica durante la primera mitad de 2019 fue de 51,48 €/MWh frente a los 51,80 €/MWh del precio medio del mercado, lo que representa un apuntamiento del 99,4%. Sin embargo, mes a mes e incluso para cada trimestre por separado, el apuntamiento de la fotovoltaica se ha mantenido por encima del 100%, excepto en el mes de junio que se situó justo por debajo, en 99,7%. Esto es debido a que, aunque la producción fotovoltaica se concentra en las horas pico con precios normalmente más altos que el promedio diario, los meses en que más electricidad se ha producido con la fotovoltaica, los meses con mayor radiación, han tenido precios de mercado más bajos.

En el caso de la termosolar, el precio capturado en el global de los seis primeros meses ha sido de 50,44 €/MWh, más de 1 €/MWh por debajo del precio capturado por la fotovoltaica, que representa un apuntamiento del 97,4%. De la misma manera que en el caso de la fotovoltaica, mes a mes, el precio capturado se ha mantenido por encima del precio medio del mercado, aunque con valores por debajo de los de la fotovoltaica con la excepción del mes de abril, cuando la termosolar alcanzó un apuntamiento del 105,9%.

Para la eólica los números son claramente más modestos debido a que la capacidad instalada de esta tecnología quintuplica la capacidad fotovoltaica y su efecto depresor sobre el precio del mercado es mucho más claro. A nivel global, en el primer semestre de 2019, el precio capturado por la eólica se situó en 50,54 €/MWh, con un apuntamiento de 97,6%, claramente por debajo del valor de la fotovoltaica, pero ligeramente por encima de la termosolar.

En ninguno de los seis meses de la primera mitad del año el precio captado por la eólica ha conseguido superar el precio medio del mercado. El mejor mes fue enero con un apuntamiento del 97,9%, muy por debajo del apuntamiento del peor mes para la fotovoltaica o la termosolar.

Brent, combustibles y CO~2~

Los precios de los futuros del petróleo Brent para el producto M+2 en el mercado ICE adquirieron una tendencia ascendente durante el primer semestre de 2019, donde el día 24 de abril alcanzó el valor máximo del período, de 74,57 $/bbl. A partir de esa fecha comenzó a cotizar a la baja y cambió la tendencia que se venía observando. No obstante, hacia finales de junio ha comenzado a remontar, cerrando en la sesión del 1 de julio en 65,06 $/bbl, aunque ha tenido un descenso del 4% en la sesión del día de ayer, 2 de julio, respecto al precio cotizado el día anterior, debido al enfoque pesimista con que se percibió la extensión de las restricciones de la OPEP+. Los principales factores que han influido en el alza de los precios de crudo del semestre recién finalizado han sido la crisis política en Venezuela, las tensiones geopolíticas entre Estados Unidos e Irán y los recortes de producción de la OPEP. Finalmente, los miembros de la OPEP+ han acordado que estos recortes se extenderán durante 9 meses más, hasta marzo del 2020. Por otro lado, el conflicto comercial entre Estados Unidos y China es el principal factor que ha propiciado que los precios bajen, a pesar de la reciente tregua comercial pactada en la cumbre del G-20 por los dos países.

Durante toda la primera mitad de este año los precios de los futuros de gas TTF en el mercado ICE para M+1 han registrado una cotización descendente, observándose valores mínimos históricos de los últimos dos años y disminuyendo en un 58% los precios registrados entre la primera y la última sesión del semestre.

Los precios de los futuros del carbón API 2 en el mercado ICE para M+1 se han comportado de forma similar a los futuros de gas TTF, descendiendo durante todo el primer semestre de 2019 y registrando una caída del 42% entre las sesiones del 2 de enero y del 28 de junio. Los precios más competitivos del gas y el exceso de oferta a nivel mundial durante todo el semestre son los principales factores que han influenciado los bajos precios de este mercado.

Los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2019 finalizaron el primer semestre con un incremento del 3,8% con respecto al inicio del año. Durante aproximadamente el primer trimestre hasta la primera semana de abril se mantuvieron oscilando entre los 18,80 €/t y los 25,40 €/t, comenzando a partir del 2 de abril un crecimiento acelerado en el que se han alcanzado valores máximos históricos, siendo el precio de cierre del 23 de abril, de 27,54 €/t, el más alto del semestre. Después de esta subida, el resto del semestre se ha mantenido oscilando en el rango de 23,70 €/t a 27,60 €/t. La volatilidad en este mercado está muy condicionada con las noticias que continúan surgiendo sobre el proceso de negociaciones del Brexit.

Futuros de electricidad

Los futuros de electricidad de España en los mercados OMIP y EEX, así como los de Portugal en el mercado OMIP para el próximo año 2020 presentaron una tendencia decreciente durante todo el primer trimestre de 2019 hasta alcanzar los valores mínimos el día 18 de marzo. A partir esa fecha comenzaron a elevarse paralelamente con los futuros de derechos de emisión de CO~2~ hasta alcanzar nuevamente los valores máximos del semestre. Después de esta subida se mantuvieron el resto del semestre oscilando en la banda de 53,30 €/MWh a 57 €/MWh.

Los futuros de Francia y Alemania en el mercado EEX para el próximo año terminaron el primer semestre de 2019 con una caída de 3,8% para el caso de Alemania y de 5% para el caso de Francia, con respecto al primer día del semestre. Durante el primer trimestre de este año se cotizaron a la baja y cerraron el último día de dicho trimestre un 9,4% más bajo para Alemania y un 9,2% más bajo para Francia. La primera semana de abril repuntaron hasta alcanzar valores cercanos a los máximos del semestre en menos de una semana. Después de esta rápida subida se mantuvieron a la baja el resto del semestre. Los futuros de electricidad se han visto muy afectados por el comportamiento de los precios de los futuros de derechos de emisión de CO~2~ durante esta primera mitad del año.

España peninsular: demanda y producción

Como se mencionaba en una noticia reciente de AleaSoft, la demanda eléctrica de España peninsular ha disminuido en el pasado trimestre respecto a los tres primeros meses de 2019 en un 1,6%. En términos interanuales, la disminución del semestre recién finalizado fue de un 2,2%.

La producción eólica aumentó respecto al mismo período del año anterior el pasado trimestre en un 20%. Por otro lado, comparando los primeros semestres de 2019 y 2018 el decrecimiento ha sido del 3,8%.

Según datos de REE, entre enero y mayo de 2019, se han instalado 89 MW de potencia eólica en el territorio peninsular, lo que equivale a un aumento del 0,4% de la capacidad instalada de esta tecnología.

Fuentes: Elaborado por AleaSoft con datos de REE.

La producción fotovoltaica subió un 9,0% en el trimestre finalizado recientemente, respecto al mismo intervalo del año anterior. Analizando la primera mitad de 2019 respecto a la primera de 2018 el aumento fue de un 16%.

La capacidad instalada de energía fotovoltaica se incrementó en 154 MW de enero a mayo de 2019, lo que representa un aumento del 3,5%.

Por otro lado, la producción termosolar creció en un 43% en el trimestre de abril a junio de este año respecto al segundo trimestre de 2018. Como se esperaba, debido al aumento estacional de la radiación solar, comparado con los meses de enero a marzo, la producción con esta tecnología aumentó significativamente en 1029 GWh, que representó un 111%.

Analizando el primer semestre de producción termosolar, se observa que ha aumentado también respecto a los valores de la primera mitad de 2018, con un ascenso de un 47%.

En conjunto, la producción solar ha subido en términos interanuales, un 22% y un 27%, en los últimos trimestre y semestre respectivamente.

La producción con carbón disminuyó en un 75% en el segundo trimestre de este año respecto al segundo trimestre del año anterior. En el semestre que acaba de finalizar, la disminución fue de un 44% en términos interanuales.

La potencia instalada de carbón se ha reducido en 347 MW en el período de enero a mayo de 2019, que significa un descenso del 3,6%.

La producción de losciclos combinados aumentó en 6430 GWh, o sea un 120%, en el trimestre que comenzó en abril respecto al mismo intervalo del año anterior. En relación al semestre que concluyó la semana pasada, el crecimiento interanual fue de un 81%.

En cuanto a la producción nuclear, entre los acontecimientos relevantes se encuentran tres paradas programadas. La primera fue una parada corta por mantenimiento de la central de Cofrentes del 19 al 21 de enero. Más tarde, la central nuclear de Ascó II paró por recarga de combustible desde el 27 de abril al 4 de junio. Y en paralelo a la parada citada anteriormente, la central de Trillo paró, también por recarga de combustible, del 10 de mayo al 9 de junio. A esto también se suma la parada no programada de Vandellós II del 5 al 17 de abril al detectarse problemas en una válvula.

En general, la producción nuclear disminuyó en el pasado trimestre respecto al primer trimestre del año en un 13%. En términos interanuales la producción aumentó en los meses de abril a marzo en un 19%.

En cuanto al semestre que terminó el 30 de junio, la producción nuclear aumentó en un 12% respecto al semestre de enero de 2018.

En el trimestre que acaba de concluir, la producción hidroeléctrica ha disminuido un 54% respecto al mismo trimestre del año anterior, es decir, se produjeron 6481 GWh menos. La caída, cuando se analiza el último semestre en términos interanuales, fue de 8760 GWh, que representó un 41%.

Fuentes: Elaborado por AleaSoft con datos de REE.

En el recién finalizado trimestre, el nivel medio de las reservas hidroeléctricas se ha incrementado 1265 GWh, lo que equivale a un 12% más alto que en el primer trimestre del año.

Las reservas hidroeléctricas totales se han recuperado en 1630 GWh en el último semestre, lo que representa un 16% por encima de las reservas disponibles al cerrar el segundo semestre de 2018, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica. En términos interanuales, los valores medios de las reservas han disminuido un 4,5% en la primera mitad de 2019.

Intercambios internacionales

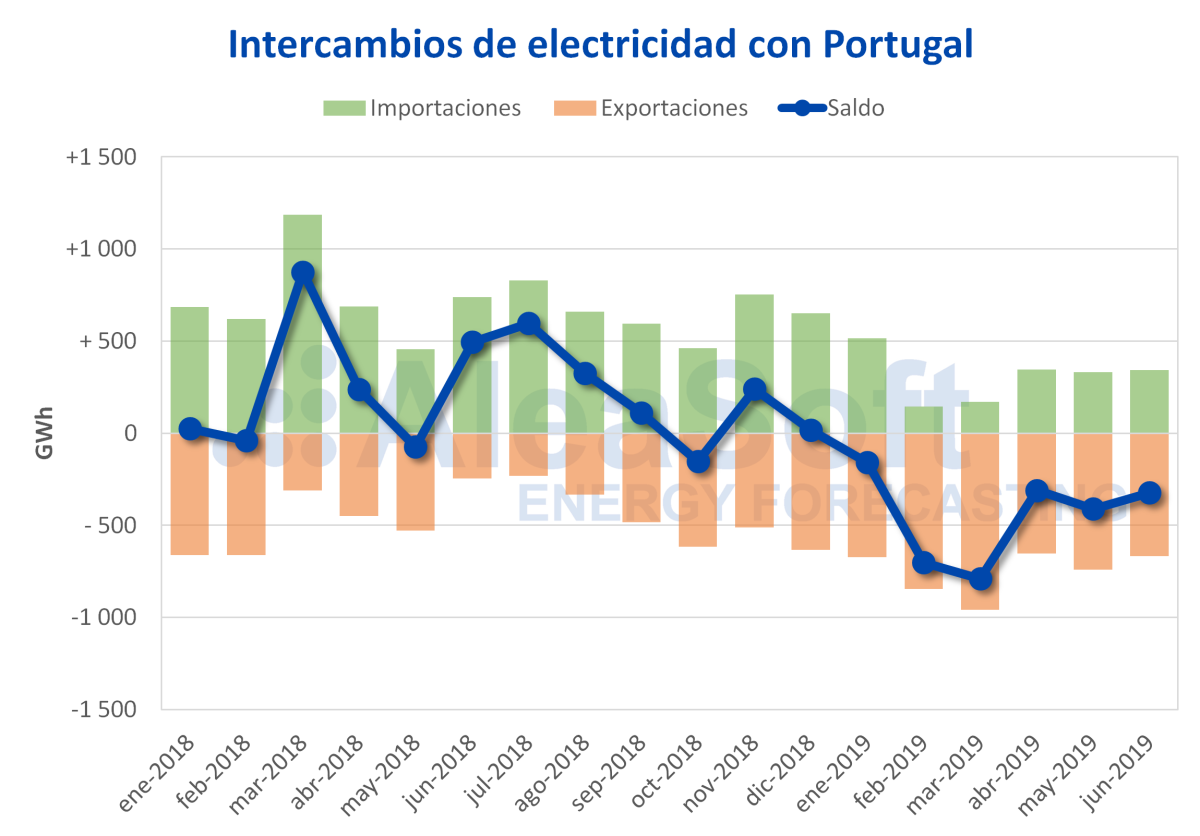

En todos los meses del primer semestre de 2019, el balance neto de intercambios de electricidad entre España y Portugal situó a España como exportador neto. El balance neto total de los seis primeros meses del año es de 2692 GWh exportados. En este período las exportaciones aumentaron un 59% en términos interanuales.

Fuentes: Elaborado por AleaSoft con datos de REE.

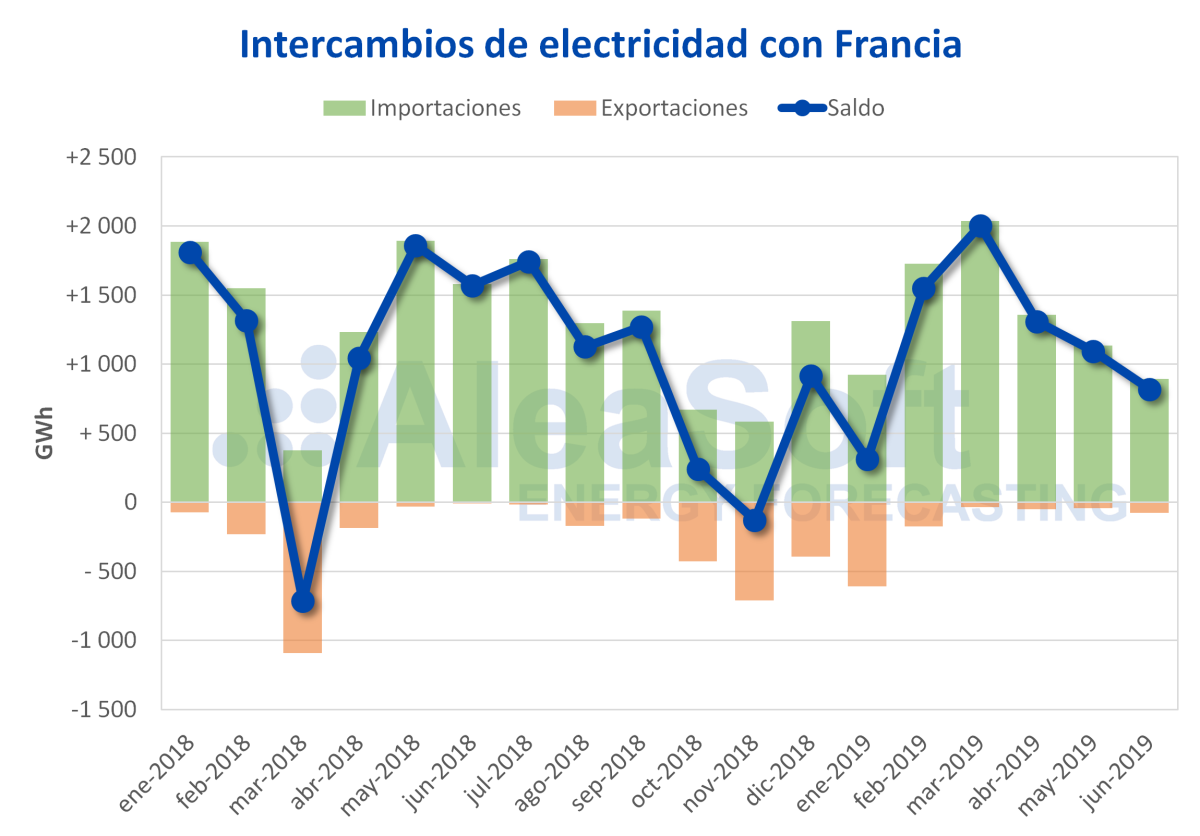

El balance neto de intercambios de electricidad entre España y Francia durante el primer semestre del año situó a España como importador neto con 7080 GWh netos importados. Entre abril y junio disminuyeron tanto las importaciones como las exportaciones con el país galo, un 28% y un 27% respectivamente en términos interanuales, lo que hizo que en el global del semestre también se registraran caídas interanuales de las importaciones, de un 5,2%, y de las exportaciones, de un 39%.

Fuentes: Elaborado por AleaSoft con datos de REE.

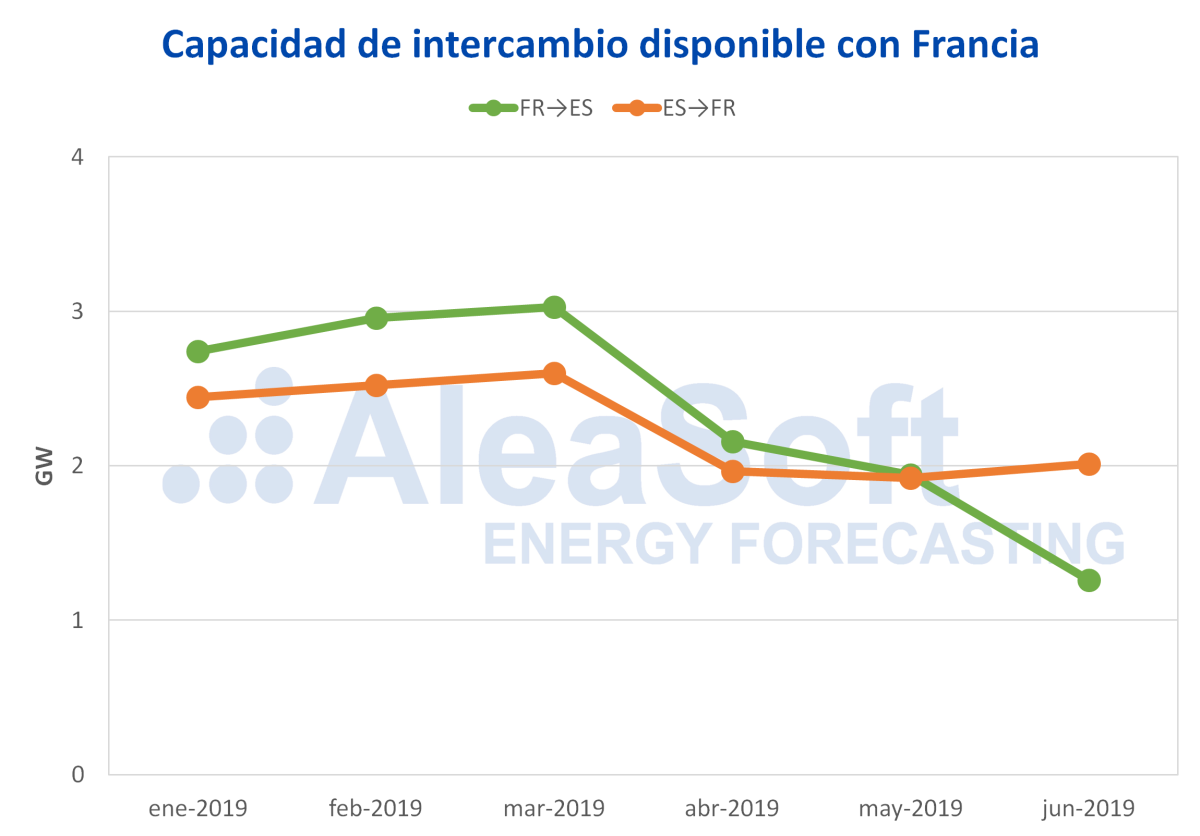

La capacidad de intercambio disponible con Francia se ha reducido de forma considerable en el segundo trimestre de este año si se compara con la disponible en el primer trimestre: un 39% en el sentido de Francia a España y un 22% en el sentido inverso, lo que ha favorecido la caída de las importaciones y las exportaciones con Francia en el trimestre recién concluido comentadas anteriormente.

Fuentes: Elaborado por AleaSoft con datos de IESOE.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios