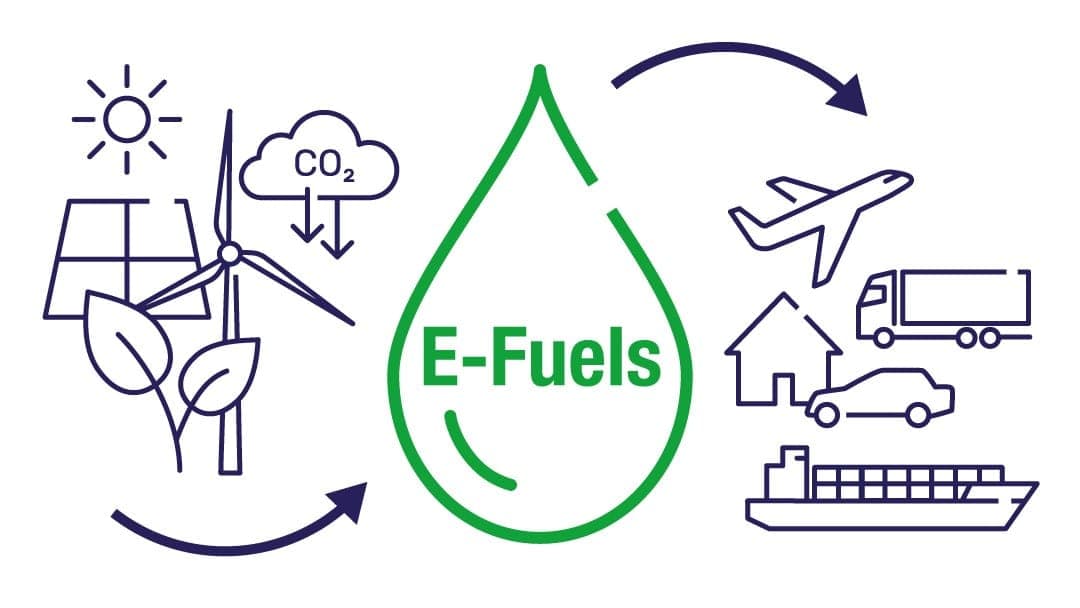

Un nuevo análisis realizado por el proveedor global de análisis de energía Aurora Energy Research destaca el potencial de una producción competitiva de combustibles eléctricos en toda Europa, impulsada por el costo del hidrógeno y los marcos de políticas de apoyo. El estudio se centra en el amoníaco, el metanol, el queroseno eléctrico y el metano eléctrico, e identifica oportunidades clave, en particular en Suecia, España y Alemania.

Con la implementación de la Directiva Europea de Energías Renovables (RED) III, que exige un objetivo de energía renovable del 42,5 % para 2030, y las próximas subastas del Banco Europeo de Hidrógeno (Ronda 2) en febrero de 2025, el panorama regulatorio está preparado para acelerar la adopción y producción de e-combustibles en Europa.

Los ambiciosos objetivos de la UE para los sectores de la aviación y el transporte marítimo hacen que el queroseno electrónico y el metanol electrónico resulten especialmente atractivos para los inversores. Una comparación de los costes de producción y la dinámica del mercado de estos combustibles en Suecia, España, Alemania e Italia con los de los competidores mundiales proporciona una hoja de ruta para mejorar la competitividad de Europa. Suecia, en particular, ofrece condiciones prometedoras que muestran una paridad de costes con las importaciones de Oriente Medio y América Latina.

Desbloqueo de la competitividad en costes

Dado que más del 85 % de los costes de los e-combustibles se componen de hidrógeno, la mejora de la rentabilidad de los e-combustibles en Europa se centra en la optimización de las operaciones de los electrolizadores. En un contexto de un mercado del hidrógeno generalmente complicado, el análisis de Aurora subraya la importancia de las estrategias de adquisición de energía eficientes y de las configuraciones integradas de producción de e-combustibles para desbloquear la competitividad en cuanto a costes.

En el caso del metanol y el queroseno electrónicos, cuyos principales compradores previstos serán la industria marítima y la aeronáutica, respectivamente, las sanciones por incumplimiento de los objetivos impulsarán su adopción. En el caso de otros combustibles electrónicos y sus compradores, las sanciones por sí solas no son viables sin comprometer la competitividad de costes de la industria europea.

Se necesitará una combinación de medidas del lado de la demanda, que aumenten la disposición a pagar de los compradores y medidas del lado de la oferta y reduzcan el coste de producción. Entre ellas se incluyen CCFD para los compradores, exenciones de tarifas de red para la energía adquirida por electrolizadores y marcos regulatorios adecuados para la captura de carbono.

Frederik Beelitz, director asesor de Aurora Energy Research, comentó: “En el actual clima de desafíos para los productores de hidrógeno en Europa, la producción de combustibles electrónicos seleccionados puede ofrecer oportunidades de valor prometedoras para los electrolizadores. Las estrategias optimizadas de adquisición de energía, la configuración integrada de proyectos y las políticas de apoyo que vayan más allá de las sanciones por incumplimiento actuarán como facilitadores clave”.

David Olley, asesor asociado sénior de Aurora Energy Research, agregó: “Nuestro análisis muestra que Suecia y España, en particular, pueden actuar como líderes en la producción de e-combustibles en Europa. En Alemania, las condiciones actuales son más difíciles. Sin embargo, con estrategias optimizadas de adquisición de energía y programas continuos de apoyo a la oferta y la demanda, se puede cerrar la brecha entre el costo de producción de e-combustibles y la disposición a pagar por los compradores de e-combustibles”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios