El sector eléctrico español está experimentando últimamente grandes cambios, que han supuesto una revolución en la forma en la que se genera la energía que se consume día a día. Dichas variaciones cada vez son más rápidas y se ven potenciadas tanto por factores de carácter internacional como por movimientos sociales y geopolíticos en nuestro país.

En multitud de medios de comunicación suele primar la visión muy cortoplacista de “hoy la luz es un 22% más cara que ayer” o la más agradecida de “desde las 15 a las 18 h la luz estará a cero euros” que no permiten tener una panorámica general del sector ni de porqué se producen dichas circunstancias que antes no se daban. En otros medios, la información y artículos son tan especializados que no son de fácil asimilación más que para los expertos en la materia.

Es por ello, que a continuación y sin pretender analizar el tema de forma exhaustiva, se realiza una fotografía del sector eléctrico y se muestran de forma breve algunas de las principales tendencias en las que está inmerso el mismo, situándolas en un marco de referencia adecuado, para hacerlas más fácilmente comprensibles.

Es de esperar que al final, los profanos en la materia (y lo que no lo son tanto…) tengan conocimiento general del contexto y movimientos en este ámbito de actividad.

Disminución de la demanda eléctrica

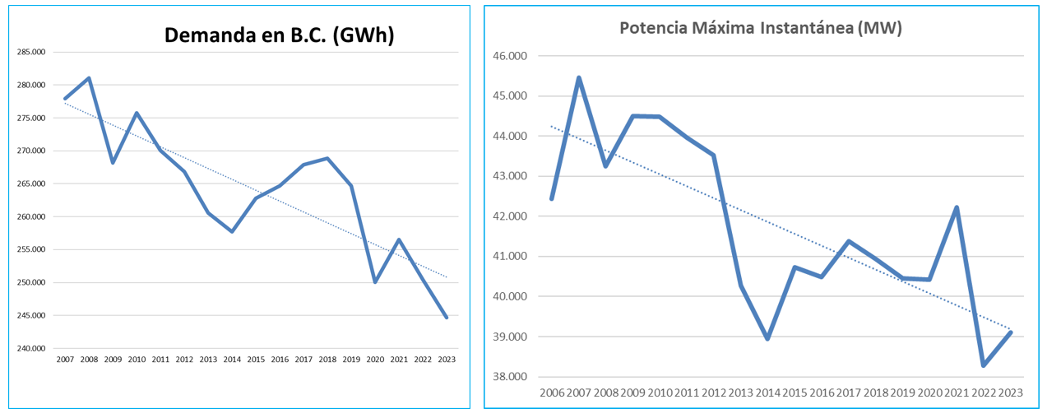

La primera tendencia a resaltar es una disminución progresiva de la demanda de electricidad en España.

Así, desde el máximo que se dio en el año 2008, y de acuerdo a los datos de Red Eléctrica de España (www.ree.es), el consumo en barras de central ha disminuido un 13% hasta el año 2023.

Dicha demanda muestra altibajos que reflejan los efectos de crisis económicas, COVID, guerra en Ucrania, etc. y sus posteriores recuperaciones, pero la tendencia es claramente descendente. Las causas de dicha disminución son múltiples: elevados precios energéticos que provocan una reducción del consumo eléctrico en determinados períodos de tiempo, aumento de la eficiencia energética, bajada de la producción en industrias en general (y en las electrointensivas en particular) y una gran expansión del autoconsumo, tanto en empresas como en viviendas, que de acuerdo a los datos de las patronales del sector llega a cubrir hasta un 3% de la demanda eléctrica en 2023.

El máximo de potencia instantánea demandada es un importante indicador de la capacidad de generación que debe haber disponible en el momento del año en el que el país tiene el máximo consumo. Al igual que la demanda, dicho valor se reduce un 14% desde su máximo en 2007 hasta el pasado año 2023.

La tendencia descendente tanto de la demanda como de la potencia máxima instantánea puede cambiar en un futuro próximo si se intensifica la electrificación la economía (principalmente mediante una implantación más amplia de bombas de calor y vehículo eléctrico), la gran industria vuelve a coger impulso o si llegan a buen puerto la multitud de proyectos de electrolizadores para producción de H2 y Centros de Procesamiento de Datos que hay en diferentes fases de desarrollo actualmente y que son consumidores masivos de energía eléctrica. El último borrador del Plan Nacional Integrado de Energía y Clima (PNIEC) 2023-30, que es un documento que elabora el Ministerio de Transición Ecológica y Reto Demográfico y que guía las políticas energéticas en nuestro país, marca un crecimiento estimado de la demanda de un 2,4% anual, alcanzando en 2030 un valor un 16% más alto que en 2023.

Aumento de la potencia instalada y fuerte giro hacia las renovables

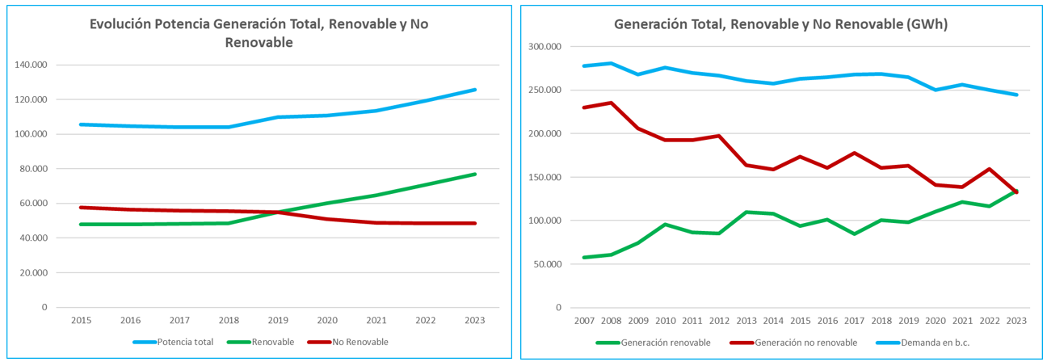

Otro aspecto a comentar es que la potencia total de generación instalada en España ha aumentado desde los 104 GW en 2018 hasta los casi 125 GW de los que disponemos actualmente, experimentando la procedente de fuentes renovables un crecimiento de casi un 12% anual hasta totalizar un aumento de un 58%, lo que ha compensado con creces la disminución de un 12% de potencia instalada no renovable.

Esto tiene reflejo en la producción de energía, donde la renovable, a pesar de tener un carácter fuertemente intermitente, aleatorio y no gestionable, ha ido ganando cuota, evolucionando desde un quinto de la generación total en 2007 hasta el año 2023, cuando ha superado el listón del 50% y generado más de la mitad de la energía.

La disminución de la generación no renovable se enmarca en el proceso de descarbonización del sector eléctrico y procede de la progresiva desaparición de las centrales de carbón motivada por crecientes costes económicos, de pagos por CO2 emitido, sociales y de imagen. En nuestra retina permanecen las imágenes (muy repetidas en casi todas las televisiones por espectaculares y poco frecuentes) de las voladuras de las torres de refrigeración y chimeneas de algunas de dichas centrales. Contrastan con la reactivación o inauguración de instalaciones en otros países (Alemania temporalmente, China…).

El aumento de la generación renovable viene de la creciente instalación de parques eólicos y centrales fotovoltaicas.

La generación eólica ha pasado de 23 GW que había instalados en 2018 a los casi 31 GW funcionando a día de hoy, lo que representa un aumento de un 31%, siendo la tecnología con más potencia instalada.

Pero sin lugar a dudas, las centrales solares fotovoltaicas han sido las que han tenido un desarrollo más espectacular en estos últimos años, disparándose de menos de 4,8 GW y ser la séptima tecnología en potencia instalada en 2018 a tener 25,5 GW y ser la tercera en 2023, estando a punto de arrebatar la segunda posición a los Ciclos Combinados (lo que ocurrirá previsiblemente en 2024). En ese período su cuota de generación ha pasado del 3 % al 14%, lo que supone un aumento relativo del… ¡435%!

En el borrador del PNIEC 2023-30 antes mencionado, el Ministerio hace una previsión de llegar a los 62 GW de Eólica y a más de 76 GW de Fotovoltaica en 2030, generando entre ambas el 60% de toda la Energía.

La tendencia es que la generación eólica y fotovoltaica instalada y su producción asociada, siga incrementándose en gran manera a tenor de los muchos permisos de Acceso y Conexión concedidos por REE y las distribuidoras y vigentes actualmente, conforme se vaya haciendo repowering de parques antiguos (cambio de molinos antiguos por un menor número de nuevos más potentes, aumentándose la producción con igual potencia instalada) y cuando se desarrolle la Eólica Marina (hasta ahora frenada por la burocracia).

Comentar que un hándicap de este tipo de generación puede ser la creciente oposición de una parte de la sociedad (reflejada incluso en afamadas películas) de los lugares donde se instalan los molinos o las grandes extensiones de placas fotovoltaicas. Los promotores de dichas instalaciones empiezan a tomar medidas de carácter social y de imagen para paliar dicha animadversión (bonificando la “luz” a los municipios afectados, financiando ciertas infraestructuras, combinando la instalación con usos agrícolas…).

Bajada del precio en la subasta mayorista

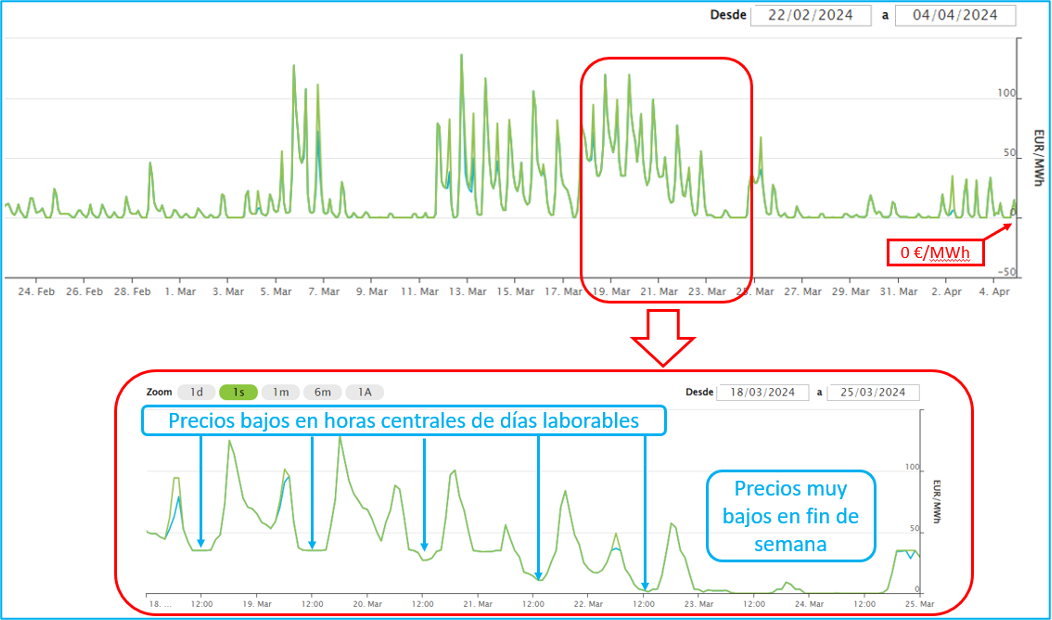

En la subasta mayorista se determina el precio del MWh mediante una casación de la demanda agregada y de la oferta, entrando de forma prioritaria en la puja aquellas centrales que oferten precios más bajos.

Como consecuencia directa de la disminución de la demanda y de la mayor penetración de renovables (con muy bajo coste variable ya que no usan combustible ni requieren mucho personal), la tendencia de precios tiende a ser descendente a largo plazo.

Esta bajada de precios se acentúa en diversas situaciones: períodos en los que la demanda baja especialmente, como son fines de semana (en las que cesa mucha actividad industrial) y épocas en las que no hay temperaturas extremas (otoño y primavera) que no requieren ni uso intensivo de calefacción ni aire acondicionado (que incrementan el consumo eléctrico en invierno y verano respectivamente). En dichas ocasiones y especialmente en las horas centrales del día en las que, como hemos visto, cada vez tiene más peso la generación fotovoltaica y en las horas nocturnas (casi sin consumo) se repiten cada vez más frecuentemente los episodios de precio mayorista muy bajo (0 €/MWh), habiéndose llegado en 2024 a episodios de precios negativos (¡Sí, los productores pagan por producir!) debido a la alta producción hidráulica por las abundantes lluvias.

Este escenario es bueno para el consumidor final que disfruta de precios bajos y puede atraer industria (sobre todo electrointensiva) que busque beneficiarse de costes energéticos reducidos. Pero, por otro lado, tiene el efecto negativo de que los promotores de centrales renovables se ven fuertemente desincentivados a construir nuevas instalaciones, ya que en un escenario de bajos precios y con una demanda que no garantiza la venta de su producción, tienen serias dudas acerca de la rentabilidad de su inversión.

Es por ello que este panorama hace peligrar la previsión recogida en el PNIEC que se ha comentado previamente. Para solventar dicho problema se plantean Contratos de Energía a largo plazo, denominados PPA (Power Purchase Agreement) que intentan garantizar un precio tanto a compradores como a vendedores, dándoles una estabilidad de precios que el mercado no ofrece. Tampoco las instalaciones de autoconsumo se ven favorecidas, ya que el tiempo de retorno de su inversión aumenta considerablemente con dicha bajada de precios.

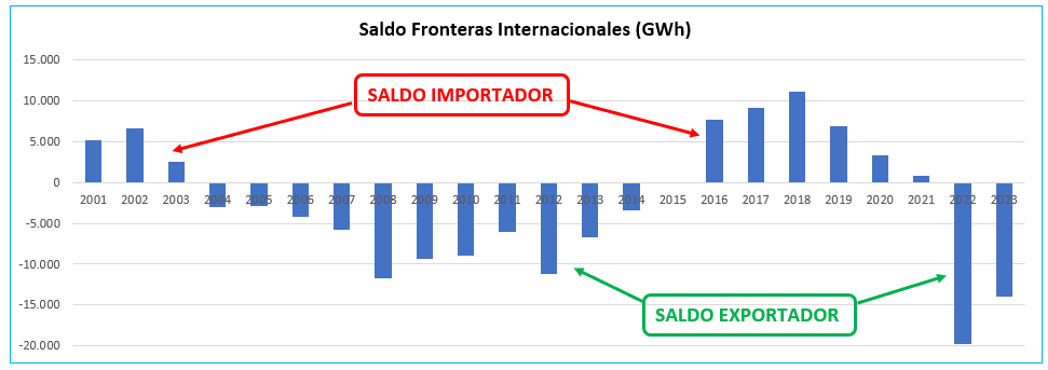

Otra consecuencia del escenario de bajos precios mencionado y de la gran generación fotovoltaica es que, en los años 2022, 2023 y lo que llevamos de 2024, el saldo de intercambios internacionales ha sido exportador, frente a los 5 años anteriores en los que España importó más energía de la que exportó. Además del precio, ha tenido fuerte influencia también el hecho de que unas cuantas (muchas) de las centrales nucleares de Francia (que antes de la pandemia producía el 70% de su electricidad fisionando átomos) han sufrido períodos de inactividad por problemas de corrosión y mantenimiento y que se estableciera un límite en la Península Ibérica al precio para evitar que la generación de los ciclos combinados hiciera dispararse el precio en el mercado mayorista (el conocido como “Tope del gas”).

Todo ello tuvo especial relevancia en el año 2022 cuando se alcanzó el máximo histórico de saldo exportador (19,8 GWh). Como referencia destacar que el borrador del PNIEC prevé un saldo exportador de más de 50 GWh en 2030, lo que supone un aumento de un 250% respecto a dicho máximo.

Figura: Saldo de Intercambios Internacionales. Fuente: elaboración propia a partir de datos de REE (www.ree.es)

Lo que no cambia y debería

Como se ha visto, el funcionamiento de las Centrales Fotovoltaicas y Eólicas está sujeta a una gran variabilidad y aleatoriedad, por lo que es muy conveniente la implementación de algún mecanismo que permita gestionar dicho flujo de energía de forma adecuada. Uno de los más importantes de dichos mecanismos es el uso de sistemas de almacenamiento.

Dentro de ellos, las Centrales de Bombeo son aquellas que bombean agua de un embalse inferior a otro superior en los períodos en los que hay abundancia de energía (acumulación de energía) y turbinan dicha agua en las horas con más escasez (producción de la energía).

Comentar que como efecto inmediato de la bajada de precios en las “horas solares”, dichas centrales de bombeo han pasado de subir agua por la noche (que era cuando antes la electricidad era más barata) a hacerlo en dichas horas centrales, turbinando y vendiendo la electricidad en las horas de mayor precio. En el año 2023 se ha hecho un uso intensivo de las mismas aprovechando el gran diferencial de precios, con lo que se demuestra la gran efectividad de estas instalaciones para la gestión de la energía ya que ayudan a reducir dicha variabilidad.

El problema es que, hoy por hoy, dichas centrales solo representan el 2,7% de la potencia instalada en España, no habiéndose instalado ni un MW adicional desde 2015, cuando se puso en servicio la última central de este tipo.

Almacenamiento

Otros sistemas de almacenamiento que permiten realizar dicha gestión están empezando a dar tímidos pasos en el escenario de generación español. Los más incipientes son la hibridación de baterías con centrales fotovoltaicas o eólicas o proyectos de baterías conectadas directamente a la red, de forma que, al igual que las centrales de bombeo, se cargan en las horas baratas y descargan en las horas caras, obteniendo la rentabilidad de dicha diferencia de precios. En otros países estos sistemas están mucho más desarrollados, influyendo en dicho avance tanto un diferencial de precios mayor (o la expectativa del mismo) como una más favorable legislación y/o fomento de esta tecnología.

El borrador del PNIEC 2023-30 marca un objetivo para 2023 de más de 18,5 GW de potencia instalada conjunta entre Bombeos y Almacenamiento, siendo el desarrollo de dichos sistemas fundamental para la integración de un gran contingente de renovables aleatorias. Como referencia REE indica que a final de 2023 había tan solo 3,3 GW instalados, pero cabe decir que actualmente hay muchos proyectos en diferentes fases de desarrollo. Solo falta ver si llegan a buen puerto.

Las Centrales Solares Térmicas, a pesar de funcionar con la energía proveniente del sol, tienen la ventaja de que si disponen de almacenamiento pueden acumular parte de la misma y utilizarla fuera de las horas centrales del día.

Aunque en el borrador del PNIEC se establece un objetivo de alcanzar los 4,8 GW en 2030 (y que curiosamente ha bajado desde los 7,3 del PNIEC anterior), la verdad es que, si miramos la evolución en los últimos años, el resultado es descorazonador. Los 2,3 GW instalados se han mantenido inalterados desde 2013 hasta 2023. Es decir, no se ha instalado ni un solo MW en los últimos diez años.

La herramienta que se usa para fomentar la instalación de un tipo de tecnología determinada son habitualmente las subastas de capacidad, en las que los agraciados se garantizan un precio de compra de su energía durante un periodo de tiempo determinado y obtener una rentabilidad de la inversión. En la última subasta celebrada para las Centrales Solares Térmicas (2022) no se adjudicó ni un MW (posiblemente porque el precio de corte fijado era muy bajo). En el sector luchan también por que se remunere la capacidad de respaldo y el aporte a la estabilidad del sistema por su funcionamiento síncrono.

Lo que va a cambiar y … ¿no debería?

Mientras se desarrollan dichas herramientas de gestión de la variabilidad de la generación renovable, debe haber otras centrales que proporcionen la estabilidad necesaria al sistema.

Las Centrales Nucleares son las que aportan gran parte de la potencia base y de la estabilidad que proporcionan sus generadores síncronos, funcionando al 100% de su capacidad cerca del 100% del tiempo, produciendo entre 50 y 56 GWh/año, lo que representa entre el 18 y el 22% de la generación total en España en los últimos 15 años.

Es cierto que en la coyuntura actual de demanda y precios, en 2024 empieza a haber períodos en los que algunas de dichas centrales no se conectan o no lo hacen a plena potencia.

Las 7 centrales nucleares que a día de hoy están activas, tienen previsto un calendario de cierre que culmina en 2035, cuando se apagará la última de ellas (la de Trillo). En este contexto, las dueñas de las centrales también discrepan entre ellos y con el gobierno acerca de las fechas de dichos cierres. Destacar también que recientemente se ha descartado el Almacén Temporal Centralizado para los residuos y estos se almacenarán en las propias centrales, habiendo mucha polémica sobre el aumento de coste derivado de dicha decisión y sobre todo de quién lo paga.

En otros países hay tendencias contrapuestas como son cierres definitivos (Alemania), alargamiento de los períodos de funcionamiento de las existentes (Bélgica. Francia, Japón…) o diseño de nuevos reactores en otros países (Francia, Suecia, Finlandia, ...) por lo que últimamente se ha suscitado controversia acerca de si en el difícil contexto energético actual se debe prolongar la vida de los reactores españoles o proseguir con su cierre.

La tendencia de futuro en aquellos países proclives a dicha energía es la instalación del denominado Pequeño Reactor Modular o SMR (Small Modular Reactor) con menos potencia que los actuales y en principio, de más fácil instalación.

La tan nombrada tecnología de Fusión, que generará energía sin límites y sin contaminar y que acapara titulares cada cierto tiempo, sigue estando limitada a laboratorios muy específicos sin una perspectiva de desarrollo funcional en un futuro próximo (vamos, como desde que se empezó a oír hablar de ella…).

Respaldo del gas

Las centrales de Ciclo Combinado funcionan con gas y son las que aportan el respaldo para todas las horas en las que la generación no gestionable no es suficiente para cubrir la demanda. En el año 2022, con el sistema de fijación de precios marginalista y los costes de adquisición de gas disparados, fueron las principales responsables del vertiginoso aumento de precios de la electricidad. Como contrapartida cabe destacar que, con la gran falta de agua que hubo, difícilmente se hubiera cubierto la demanda sin ellas, ya que generaron el 25% de la energía en dicho año.

Después de un boom de instalación hace unos cuantos años (y que, entre otras razones y previsiones llevó a unas infraestructuras gasísticas hoy claramente sobredimensionadas en España), en nuestro país desde hace tiempo que no se construyen nuevas centrales de este tipo permaneciendo su potencia inalterada en los últimos años en 26,25 GW y no estando prevista ninguna adicional a las ya existentes, manteniéndose las actuales en el borrador del PNIEC 2023-30. El problema viene de que en dicho documento hay una previsión de generación por parte de dichas centrales de aproximadamente un tercio de la media de los últimos 15 años, pasando de representar el 17% a menos del 5%.

Es más, en un entorno de precios altamente competitivos y con alguna petición de cierre temporal encima de la mesa (por bajo factor de carga), se cuestiona el funcionamiento futuro de las existentes, buscándose la rentabilidad necesaria en la regulación con el objeto de garantizar la cobertura de la demanda ante escenarios de baja hidraulicidad y poco viento ya que con la desaparición de la nuclear serán las únicas centrales que pueden aportar dicha seguridad.

Resumen

Llegados a este punto, podemos hacer una breve recapitulación de los principales puntos.

La disminución de la demanda es positiva en cuanto representa una mayor eficiencia energética y un mayor autoconsumo, pero también es ocasionada parcialmente a una lenta electrificación de la demanda, con la consecuente ralentización de la descarbonización de la economía y existe el peligro de que refleje una disminución de la actividad industrial. Ya en la actualidad, los Centros de Procesamiento de Datos pueden empezar a cambiar dicha tendencia, ayudados en un futuro próximo por los hidrolizadores para producción de Hidrógeno.

La producción de energía eléctrica de las centrales de carbón ha desaparecido en los últimos años siendo sustituida por generación eólica y fotovoltaica, aunque su instalación sigue por debajo de las previsiones gubernamentales. Subyace el problema de las instalaciones que pueden ayudar a regular la variabilidad de dichas fuentes de energía (bombeos, baterías y centrales solares térmicas) que no han evolucionado a la par, por lo que a corto plazo se van a dar episodios de alta variabilidad de producción y precios.

Habrá muchos períodos con precios del mercado mayorista muy bajos (baja demanda y elevada generación renovable), que van a hacer que la media de precios tienda a descender. Lo que es bueno para el consumidor y empresas con altos consumos energéticos no es tan bueno para los promotores de dichas instalaciones de generación, que en ocasiones pueden cuestionarse la rentabilidad de su inversión.

Está previsto el cierre en los próximos años de las centrales nucleares (con polémicas y disensiones entre los propietarios y los integrantes de los diferentes espectros políticos) por lo que la única garantía de respaldo la aportarán las centrales de ciclo combinado, con una rentabilidad no asegurada a fecha de hoy por haber una previsión en el PNIEC de fuerte disminución de su producción.

Vemos que, aunque el sector eléctrico evoluciona con algunas tendencias muy marcadas, sigue habiendo muchos otros aspectos, que son fundamentales para el correcto funcionamiento del sistema en su conjunto, sobre los que planean muchas incertidumbres, por lo que habrá que vigilarlos de cerca e introducir las medidas correctoras adecuadas que garanticen el equilibrio final.

Alfonso Fernandez

15/04/2024