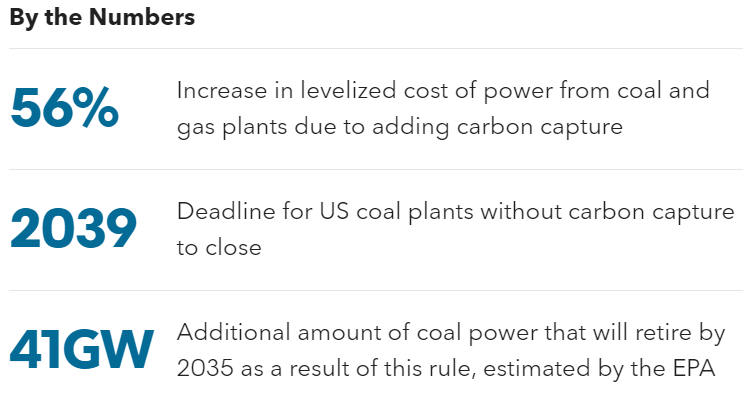

Asumiendo valores medios, la captura y almacenamiento de carbono aumentaría los costes de la electricidad en torno a un 56% para la generación a gas y carbón.

La norma final de la Agencia de Protección del Medio Ambiente de EEUU (EPA) sobre la contaminación por carbono de las centrales eléctricas puede no ser la bendición para la captura de carbono que parece. Mientras que las centrales de carbón existentes tendrán que instalar la tecnología para seguir funcionando, todas las centrales de gas están exentas y las normas para las centrales de gas existentes están en suspenso. Esto debería empujar al sistema eléctrico estadounidense hacia las energías renovables baratas y las centrales eléctricas de gas, y obligar a las centrales de carbón al cierre.

Con su normativa final sobre las normas de contaminación por carbono para las centrales eléctricas, la EPA dio con una mano y quitó con la otra. Para hacer frente a la amenaza de litigios de los productores de electricidad de gas, la agencia dejó en suspenso, por ahora, sus requisitos para que las centrales de gas estadounidenses existentes reduzcan sus emisiones. La organización tiene previsto revisar los requisitos, pero de momento sólo tendrán que cumplir los límites de emisiones basados en las mejores prácticas de eficiencia.

Las centrales térmicas de gas también estaban exentas, pero las nuevas centrales de carga base tendrán que instalar sistemas de captura de carbono antes de 2032. En un guiño a los grupos ecologistas, la EPA también adelantó un año, hasta 2039, la fecha de cierre obligatoria de las centrales de carbón no reducidas.

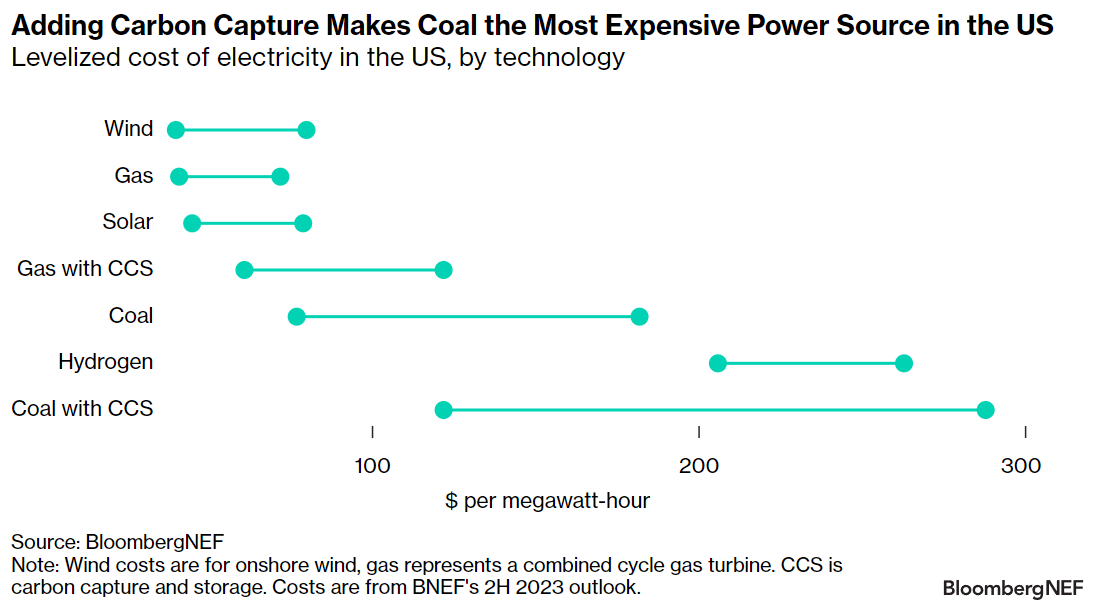

Las normas estipulan que las emisiones de las centrales de carbón y las nuevas centrales de gas deben reducirse en un 90% mediante la captura y almacenamiento de carbono (CAC). La combustión de hidrógeno ya no está permitida como vía de reducción de emisiones. Se trata de una tarea difícil para la CAC, que hasta ahora sólo se ha utilizado para capturar una pequeña fracción de las emisiones de las centrales eléctricas.

BNEF calcula que el coste nivelado de la electricidad para las nuevas centrales de carbón y gas con CAC es de 122-288 dólares por megavatio hora (MWh) para el carbón (incluido el almacenamiento) y de 61-122 dólares por MWh para las turbinas de gas de ciclo combinado (TGCC). Asumiendo valores medios, la CAC aumentaría los costes de la electricidad en torno a un 56% para ambas formas de generación.

Grandes proyectos de infraestructura de captura de CO2

Aunque las exenciones pueden significar que se construya menos CAC de la prevista, podría haber importantes efectos en cadena. La captura del CO2 de incluso una fracción de las centrales eléctricas requerirá cantidades significativas de nuevas tuberías de transporte y emplazamientos de almacenamiento. Se trata de grandes proyectos de infraestructura que suelen construirse para dar servicio a múltiples emplazamientos. Los emisores industriales, como las plantas de etanol, las acerías integradas, las cementeras y los productores petroquímicos, podrían aprovechar las infraestructuras construidas para el sector energético. Esto eliminaría una importante barrera a la descarbonización de estos sectores.

Los operadores de centrales eléctricas tienen previsto retirar 44 gigavatios (GW), o el 23%, de la flota de carbón operativa en 2023 para diciembre de 2030, según la Administración de Información Energética de Estados Unidos (EIA). Para 2032, cuando entre en vigor la normativa sobre CAC, sólo se espera que haya 143 GW operativos en Estados Unidos. La EPA calcula que es probable que otros 30-40GW de centrales de carbón se vean obligadas a jubilarse anticipadamente debido a esta norma, incapaces de rentabilizar lo que supondría una inversión de capital de 800 millones de dólares para la unidad de captura. Esto equivale a una reducción anual de emisiones de unos 150 millones de toneladas métricas de CO2 y reduciría el parque de carbón estadounidense a unos 100 GW de capacidad en 2035.

El rápido crecimiento de la carga y las demandas de fiabilidad podrían venir al rescate de la flota de carbón. A medida que la creciente demanda de energía de los centros de datos y el crecimiento de la carga industrial se extienden por todo el país, un número cada vez mayor de operadores de sistemas están expresando su preocupación por el hecho de que las fuentes de generación despachables -carbón y gas- se están cerrando más rápido de lo que puede entrar en funcionamiento la capacidad de sustitución.

Aunque la rentabilidad de las centrales de gas es mucho mejor que la del carbón, ello no compensa los problemas de fiabilidad. Las grandes jubilaciones previstas en el parque de gas compensarán las incorporaciones de capacidad de gas anunciadas, lo que se traducirá en un ligero descenso de la capacidad operativa de aquí a 2030. Es probable que la falta de normas definitivas para las centrales de gas existentes y las exenciones para las centrales eléctricas de gas alivien algunas preocupaciones sobre la fiabilidad del sistema.

La fuerte oposición política a los mandatos medioambientales federales (y los riesgos percibidos para las centrales de combustibles fósiles) atraerá rápidamente demandas judiciales. Hasta que el Tribunal Supremo se pronuncie inevitablemente sobre la legalidad de la normativa sobre centrales eléctricas -y se decidan las elecciones presidenciales de noviembre-, su durabilidad seguirá en entredicho.

Más preocupante es el tic-tac del reloj en la emisión de normativas para las centrales de gas existentes. Si la EPA no emite una norma definitiva para las centrales de gas existentes antes de la toma de posesión (20 de enero de 2025), un nuevo presidente podrá revisarla más fácil y rápidamente, y un Congreso de mayoría republicana podría derogarla mediante la Ley de Revisión del Congreso.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios