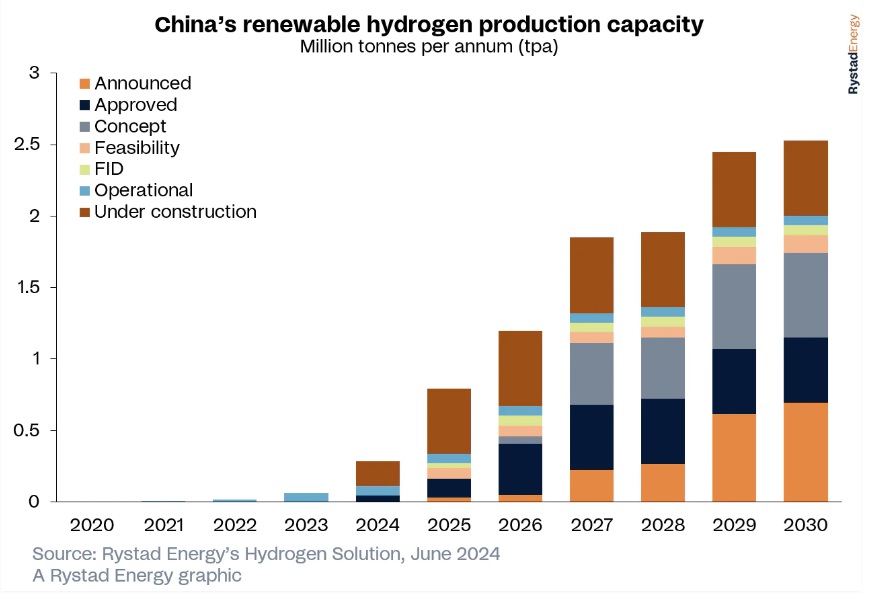

El plan nacional de China continental identifica el hidrógeno como un elemento clave de su estrategia de transición hacia una energía baja en carbono. La nación se ha comprometido a utilizar el hidrógeno para la descarbonización, y Rystad Energy prevé la instalación de aproximadamente 2,5 gigavatios (GW) de capacidad de electrolizadores de hidrógeno para finales de año. Se espera que esta capacidad produzca 220.000 toneladas anuales (tpa) de hidrógeno verde, 6 kilotoneladas al año (ktpa) más que el resto del mundo junto. Según su plan nacional, China se ha fijado como objetivo una producción de hidrógeno verde de 200.000 tpa para finales de 2025, pero nuestro análisis muestra que superará ese volumen a finales de este año.

China continental instaló una capacidad acumulada de electrolizadores de 1 GW en 2023, consolidando su posición como líder mundial en la adopción de esta tecnología. Sin embargo, una parte sustancial del suministro de hidrógeno de China procede del hidrógeno gris, producido mediante la gasificación del carbón o el reformado de metano con vapor (SMR). Si China pretende alcanzar su doble objetivo de emisiones de carbono máximas para 2030 y lograr la neutralidad de carbono para 2060, será crucial cambiar a métodos de producción de hidrógeno bajos en carbono.

A principios de 2022, la Comisión Nacional de Desarrollo y Reforma de China publicó su plan nacional sobre el hidrógeno, conocido como "Estrategia a medio y largo plazo para el desarrollo de la industria de la energía del hidrógeno". Este plan actúa como una hoja de ruta exhaustiva para los objetivos del país en materia de hidrógeno entre 2021 y 2035, cuyos objetivos de producción se cumplen actualmente con relativa facilidad.

“Aunque las normas y soluciones propuestas por China suponen un avance, en la actualidad no alcanzan los puntos de referencia más estrictos fijados por sus homólogos europeos. La ambigüedad que rodea a las definiciones de hidrógeno «bajo en carbono» y «renovable» en las políticas chinas es un motivo de preocupación notable. Para catalizar realmente un cambio significativo, es imperativo que China adopte definiciones claras y estrictas que se ajusten a las mejores prácticas mundiales, como las que se observan en Europa. Mediante el establecimiento de normas inequívocas, China puede garantizar que sus iniciativas en materia de hidrógeno contribuyan significativamente a un futuro sostenible, no sólo a escala nacional, sino también mundial”, dijo Minh Khoi Le, director de Investigación sobre Hidrógeno de Rystad Energy

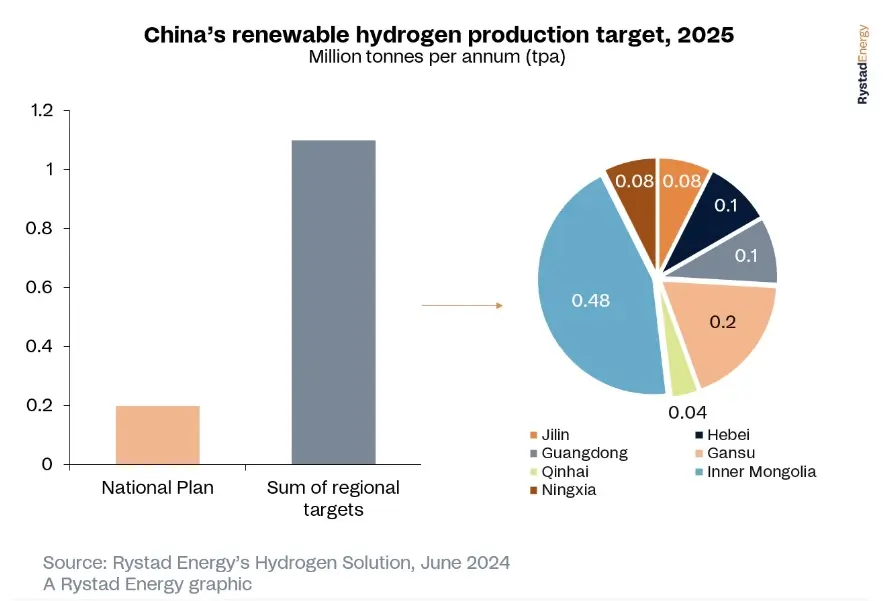

A pesar de los avances, existe una disparidad geográfica entre los centros de demanda de hidrógeno de China en el este y sus abundantes recursos de energía solar y eólica en el norte, que están maduros para desarrollar la producción de hidrógeno ecológico. Por ejemplo, Mongolia Interior y Gansu se han fijado ambiciosos objetivos de producción de hidrógeno renovable para 2025. Sus esfuerzos para la producción de hidrógeno, combinados con los de otras provincias, superarían colectivamente 1 millón de tpa, un aumento cinco veces superior al objetivo nacional de China. Sin embargo, esto ha provocado un desajuste entre la oferta y la demanda, lo que ha llevado a China a estudiar la ampliación de su red de conducciones de hidrógeno.

Destaca la construcción de un oleoducto de 400 kilómetros por la empresa estatal china de petróleo y gas Sinopec, que conectará Ulanqab, en Mongolia Interior, con Yanshan, en Pekín. Con una capacidad inicial de 100.000 t/año y planes de ampliación a 500.000 t/año, este oleoducto es el primer conducto de hidrógeno de larga distancia de China. Además, la empresa TangshanHaitai New Energy Technology de Hebei está construyendo un conducto de hidrógeno de 737 km desde Zhangjiakou hasta el puerto de Caofeidian, pasando por Chengde y Tangshan, con un coste de 845 millones de dólares. De realizarse, sería el oleoducto de hidrógeno más largo del mundo. China PetroleumPipeline Engineering Corporation, filial de Sinopec, pretende ampliar esta red hasta los 6.000 kilómetros (KM) en 2050.

China tiene un importante potencial de energía solar y eólica en sus regiones del norte y noroeste, como Xinjiang, Gansu y Mongolia Interior. La capacidad solar fotovoltaica del país aumentó a 217 GW de nuevas instalaciones en 2023, 2,5 veces la cantidad instalada en 2022. En cuanto a las instalaciones eólicas, en 2023 se añadieron 76 GW, el doble que en 2022. La mayoría de las nuevas instalaciones eólicas se realizaron en Mongolia Interior, con más de 24 GW de nueva capacidad, y en Xinjiang y Gansu, con más de 5 GW de nueva capacidad cada una. Por tanto, no es de extrañar que la mayoría de los proyectos de hidrógeno verde se anuncien en estas regiones, que ofrecen abundante capacidad renovable.

Las provincias con gran potencial solar y eólico también han anunciado objetivos más ambiciosos de producción de hidrógeno. Por ejemplo, Mongolia Interior aspira a producir 480.000 tpa de hidrógeno renovable para 2025, mientras que Gansu se ha fijado un objetivo de 200.000 tpa. Estas provincias son pesos pesados de la transformación en la región, afectan significativamente al objetivo del millón antes mencionado y contribuyen enormemente a la producción china de hidrógeno en la región.

A pesar de la reciente puesta en marcha de múltiples proyectos, sigue habiendo problemas para garantizar que las instalaciones de electrolizadores funcionen a pleno rendimiento en China. Uno de los principales obstáculos es la gran capacidad de energía renovable necesaria para alimentar los electrolizadores. Por ejemplo, para producir 1 millón de tpa de hidrógeno verde se necesitan unos 20 GW de capacidad eólica terrestre. Por consiguiente, los proyectos de hidrógeno compiten directamente con otras importantes necesidades de electrificación en toda China.

El funcionamiento de los electrolizadores por debajo de su capacidad nominal puede, a su vez, entrañar riesgos para la seguridad. La mayoría de los electrolizadores alcalinos utilizados actualmente en China tienen un rango de funcionamiento entre el 30% y el 100% de su rendimiento nominal. Por tanto, si la potencia disponible restringe la producción de hidrógeno a menos del 30% de su capacidad máxima, los electrolizadores se apagarán por razones de seguridad. De este modo se evita la mezcla de gases y una posible explosión, que es más probable cuando los electrolizadores funcionan por debajo de la capacidad nominal.

A pesar de estos retos, Rystad Energy espera que la cuota de hidrógeno verde siga creciendo en China, sobre todo porque está instalando nueva capacidad de electrolizadores a un ritmo líder mundial cada año, una trayectoria similar a la observada en la industria solar fotovoltaica y eólica, que China sigue liderando. Para 2030, los cuatro mayores proyectos de China representarán hasta la mitad de la capacidad total de producción de hidrógeno verde del país.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios