Precisamente, durante el estado de alarma y confinamiento derivado de la crisis de la Covid-19 hemos tenido la oportunidad de vivir un escenario de pruebas que ha adelantado una situación que podría ocurrir en los próximos años manteniendo una demanda similar a la previa al Covid-19 con un incremento significativo del mix de renovables. Si bien, este escenario de pruebas durante la Covid-19 ha derivado de una caída de la demanda manteniendo la generación de renovables.

Si observamos algunos de los indicadores esenciales del mercado eléctrico durante estos meses, podemos apreciar que la demanda de energía eléctrica descendió un 17,3%, 13,1% y 8,5% en los meses de abril, mayo y junio, respectivamente, comparada con los mismos meses de 2019, siendo el acumulado del primer semestre del 2020 un 8% inferior al de 2019. Por su parte, los precios del mercado eléctrico registraron en dichos meses unos valores promedio de 17,7, 21,3 y 30,6€/MWh, respectivamente, cuando un año antes fueron de 50,5, 48,4 y 47,2€/MWh. El promedio acumulado en lo que llevamos de 2020 se ha situado en 29€/MWh y, considerando los futuros, todo apunta a que el promedio anual este año acabará en torno a los 33€/MWh, cuando en 2019 cerró en 47,7€/MWh, lo que supondría una caída superior al 30%, y con valores de futuros a 2021 apuntando a una tendencia alcista por encima de 43€/MWh.

Esto se explica, además de por la caída de la demanda, entre otras razones, principalmente por los precios extremadamente bajos del gas, el cual se espera que se encarezca después del verano, y la alta generación en el mix procedente de fuentes de energía renovable, que durante el primer semestre de este año han representado el 46,1% en la generación del mix eléctrico. La energía eólica ha sido nuevamente la principal fuente renovable de generación, aportando un 21,4% del mix durante el primer semestre de 2020. Y especialmente remarcable fue la producción de solar fotovoltaica, que alcanzó máximos, consiguiendo este junio un aumento del 92% respecto a junio de 2019, principalmente por los proyectos de subasta conectados el pasado año, que han permitido pasar de una potencia fotovoltaica instalada de 4,7GW en años precedentes a más que duplicar su instalación hasta los 9,7GW de potencia fotovoltaica en servicio actualmente.

Otro indicador relevante es la cantidad de centrales renovables que llaman a la puerta del sistema. A finales de mayo contábamos en España con 121,5 GW de nueva generación renovable con permiso de acceso concedido, de los cuales 93GW eran de tecnología fotovoltaica y 28,5GW de eólica, una buena parte sin solicitud de conexión, que conjuntamente con la potencia actual en servicio supondrían 6 veces el máximo de demanda en un día promedio. Como dato relevante, recordemos que la demanda jamás se ha recuperado de los niveles de 2007 y 2008, previos a la anterior crisis. A todo ello hay que añadir la nueva generación en proceso de solicitud. Tal es el interés que despierta el sector renovable español que el volumen de solicitudes de acceso y conexión en trámite presentados en los últimos 16 meses ha sido de más de 430 GW de potencia de nueva generación con avales depositados, y el ritmo de nuevas solicitudes supone cifras cercanas a los 30 GW solicitados cada mes, lejos comparativamente de los 60 GW propuestos como objetivo para ser instalados hasta 2030 en el borrador del PNIEC 2021-2030 remitido y evaluado por la Comisión Europea.

En este sentido, el RDL 23/2020 introduce una moratoria de los permisos de acceso, así como criterios de ordenación del acceso y conexión a la red eléctrica que permitan un marco de desarrollo racional. Esta moratoria, cuyo propósito y objetivo es coherente con un equilibrio del mercado, podría conllevar un efecto contrario al deseado al ser ahora las solicitudes con permiso de acceso concedido un número limitado y perseguido con interés por muchas compañías.

Adicionalmente, el proyecto de RD de subastas ha definido un nuevo régimen retributivo para estas tecnologías denominado Régimen Económico de Energías Renovables, dentro de un marco regulatorio basado en mecanismos de subasta de energía o de potencia por el que los adjudicatarios percibirán el precio de adjudicación de la subasta por la energía que produzcan dentro del volumen máximo adjudicado y dentro del plazo máximo de entrega. Este mecanismo persigue como objetivo resolver “un fallo de mercado”, como lo denomina el propio RD, que implica que las renovables pueden canibalizarse a medio plazo deprimiendo los precios del mercado e impidiendo mayor instalación de potencia sostenible en cumplimiento de los objetivos marcados por el PNIEC 2021-2030.

Contrariamente, este mecanismo de subasta provocará como efecto colateral en el sistema inter alia una mayor canibalización de la señal de precios del mercado para el resto de proyectos y tecnologías dependientes del mismo al percibir los nuevos proyectos bajo este sistema de subasta su precio de adjudicación independientemente del propio mercado.

Sin embargo, y alternativamente, mediante la Orden que regule la subasta podrá establecerse una corrección del precio de adjudicación mediante un incentivo simétrico respecto del precio del mercado diario e intradiario. Este incentivo consistirá en un porcentaje de ajuste del mercado cuyo valor podrá estar comprendido entre 0 y 0,5.

Este mecanismo, como se recoge en la Exposición de Motivos del proyecto de Real Decreto, tiene como objetivo incentivar el uso de tecnologías gestionables o con almacenamiento que permitan desplazar la oferta de generación hacia horas de mayor escasez con precios de mercado más altos, así como una mayor integración y participación de estas fuentes de energía en el mercado eléctrico, como persigue la normativa comunitaria.

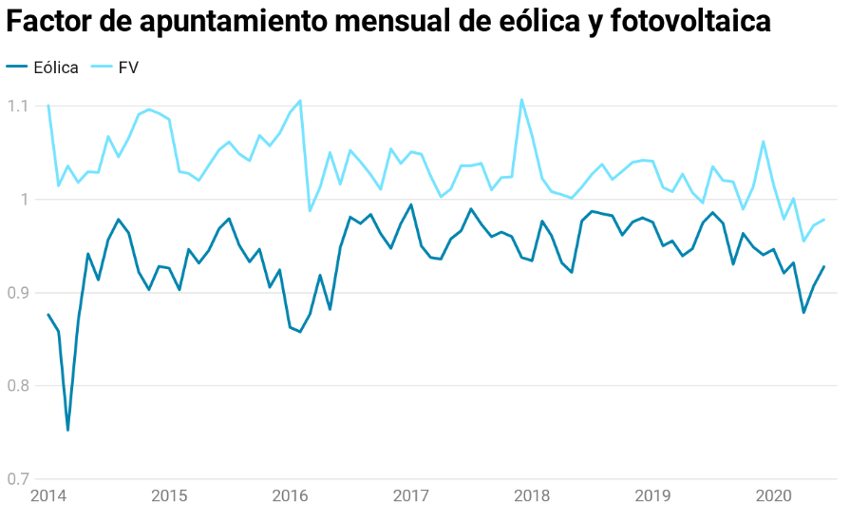

En este contexto, se antoja fundamental una adecuada previsión de precios del mercado a medio y largo plazo con carácter horario, así como previsiones del perfil del apuntamiento de cada tecnología con el objetivo de conocer qué parte de ese precio será capaz de capturar una instalación que produce por ejemplo durante las horas diurnas. Es aquí donde el factor de apuntamiento, que es la relación entre el precio real cobrado por una instalación y el precio promedio del mercado, juega un papel fundamental.

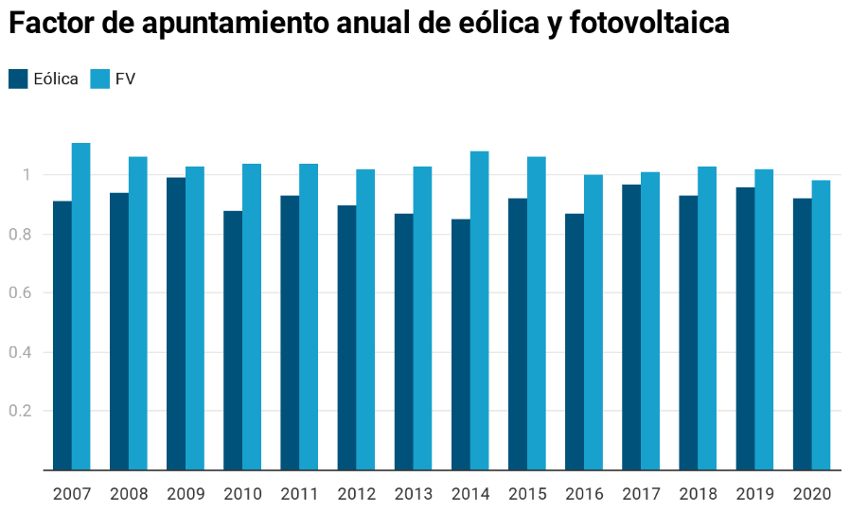

Como podemos observar en la siguiente gráfica, los valores promedios anuales del apuntamiento en los últimos años han oscilado en el caso de la eólica entre 0,85 y 0,99, siempre por debajo de 1, y en el caso de la fotovoltaica entre 1 y 1,11, siempre por encima de 1.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios