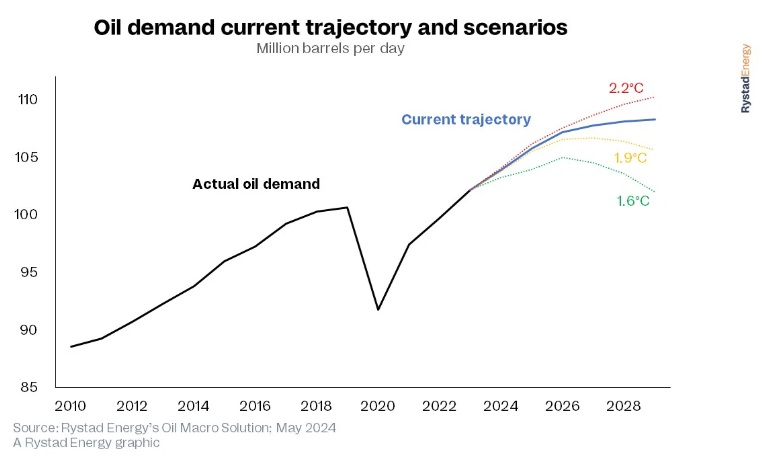

La demanda de petróleo seguirá aumentando a medio plazo, según los estudios y modelos de Rystad Energy, ya que las alternativas con bajas emisiones de carbono aún no están suficientemente desarrolladas ni son económicamente competitivas para compensar la creciente demanda de transporte y servicios industriales.

El último informe de Rystad Energy**,** Oil Macro Scenarios, explica cómo los trece sectores que dependen del petróleo se enfrentarán a una transición más compleja de lo previsto hace tan sólo un par de años. Estas conclusiones subrayan la idea de que la demanda de petróleo sigue siendo rígida y el proceso de sustitución del stock de capital asociado al consumo de petróleo será complejo y largo debido a las ventajas competitivas del petróleo en múltiples sectores del transporte y procesos industriales.

La investigación evalúa la trayectoria quinquenal de la demanda de petróleo, la preparación tecnológica de cada sector para la transición y los marcos políticos que apoyan ese cambio. El análisis de Rystad Energy arroja luz sobre el impacto de avances cruciales, como la rápida electrificación de autobuses, ferrocarriles y automóviles, así como sobre los retos a los que se enfrentan el resto de sectores que carecen de tecnologías alternativas plenamente desarrolladas o competitivas.

“Como es probable que la demanda de petróleo se mantenga en una trayectoria ascendente a medio plazo, la probabilidad de una transición rápida para abandonarlo disminuye a menos que se produzcan avances en los vectores energéticos con bajas emisiones de carbono que puedan sustituirlo técnica y económicamente. Nuestra previsión actualizada a medio plazo debería aportar una dosis de realismo a la narrativa de la transición del petróleo, junto con un renovado sentido de urgencia para explorar e invertir aún más -dondequiera que tenga sentido económico- en tecnologías limpias y renovables, para lograr esos avances”, dice Claudio Galimberti, director de Análisis de Mercados Globales de Rystad Energy

Transporte

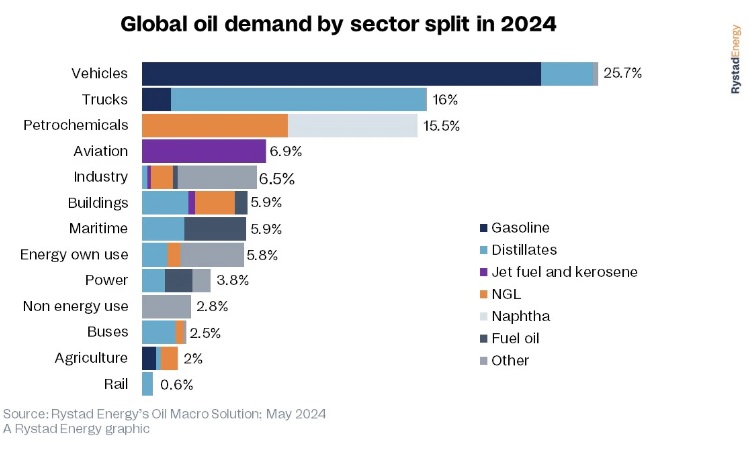

Alrededor de una cuarta parte de la demanda mundial de petróleo proviene del transporte de pasajeros por carretera, por lo que no es de extrañar que la adopción de vehículos eléctricos (VE), que comprenden tanto los vehículos eléctricos de batería (BEV) como los híbridos enchufables (PHEV), sea un factor clave para estimar el impacto de la demanda de petróleo.

Los VE han aumentado desde 2018, representando el 16% de las ventas mundiales en 2022. Sin embargo, el año pasado se produjo un punto de inflexión -con el aterrizaje de las ventas mundiales de VE solo en el 19%- debido a una combinación de falta de VE de mercado masivo fuera de China, infraestructura de carga deficiente, baja aceptación de los consumidores en algunas regiones, inseguridad de carga y la retirada de subsidios en algunos países.

A pesar de estos retos, Rystad Energy sigue pronosticando que la electrificación del transporte de pasajeros por carretera recobrará fuerza en la segunda mitad de esta década y más allá. Los fabricantes de automóviles se han comprometido a producir decenas de millones de vehículos eléctricos en los próximos años, lo que generará economías de escala. Aun así, es importante señalar que algunos de estos planes se han reducido recientemente debido a la escasa rentabilidad de las inversiones.

Al final, habrá que resolver un gran problema: la “inseguridad de la recarga” en zonas donde los propietarios de vehículos no tienen plazas de aparcamiento privadas. Este fenómeno es especialmente grave en muchos países no pertenecientes a la OCDE y también en bastantes de la OCDE.

Más allá del transporte de pasajeros por carretera, la transición hacia fuentes de energía alternativas se enfrenta a vientos en contra. En el transporte comercial pesado por carretera, se espera que la demanda de petróleo crezca en consonancia con la expansión de la economía mundial, especialmente en Asia, ya que las alternativas al petróleo siguen siendo limitadas. Por ejemplo, las baterías siguen siendo demasiado pesadas y grandes para caber en un camión de clase 8 y, aunque cupieran, se tardaría demasiado en cargarlas.

El intercambio de baterías, un proceso por el que las baterías con poca carga se sustituyen por otras totalmente cargadas en estaciones especializadas, ha resultado prometedor en China, pero sigue siendo una fracción minúscula de la flota de camiones eléctricos. La catenaria y la carga por inducción -métodos para cargar vehículos eléctricos en movimiento- podrían ser una solución, pero actualmente son demasiado caras. Es cierto que Volvo y Tesla han empezado a producir y entregar semirremolques eléctricos, pero las cifras siguen siendo pequeñas y lo seguirán siendo a medio plazo.

La industria marítima comparte muchos de los mismos retos que los camiones pesados. Para transportar grandes cargamentos por mar de forma eficiente y asequible se necesita un combustible con una alta densidad energética, un almacenamiento y transporte seguros y una cadena de suministro bien establecida. Aunque alternativas como el amoníaco y el metanol pueden satisfacer algunos de estos requisitos, aún no han logrado superar al petróleo en parámetros clave como la asequibilidad y la densidad energética. Además, el rápido envejecimiento de la flota marítima mundial ralentizará su renovación.

El combustible de aviación sostenible (SAF) es una alternativa respetuosa con el medio ambiente al combustible para aviones tradicional. Aunque SAF tiene potencial para crecer significativamente en la industria de la aviación durante la década de 2030 y más allá, no tendrá un impacto significativo en la aviación en los próximos cinco años. A pesar de los importantes compromisos de las aerolíneas y del programa Corsia de la Organización de Aviación Civil Internacional (OACI), la participación de SAF será inferior al 5% de la demanda de combustible para aviones a finales de esta década. Esto se traduce en menos del 0,4% de la demanda mundial de petróleo.

Los autobuses y el transporte ferroviario no tienen que esperar a que lleguen alternativas, ya que ya están disponibles y han demostrado ser muy eficaces. La reciente tendencia a la electrificación en estos dos sectores en China, India y Europa continuará en los próximos años, gracias a las políticas gubernamentales. Sin embargo, incluso si estos dos sectores estuvieran completamente electrificados en los próximos 15 años, la reducción máxima de la demanda de petróleo para 2030 sería solo de entre 0,5 y 0,8 millones de barriles por día, ya que actualmente representan menos del 3% de la demanda de petróleo.

Sectores estacionarios

Los sectores estacionarios, que incluyen petroquímico, industria, construcción, uso no energético, uso propio de energía, energía y agricultura, representan el 42,3% de la demanda mundial de petróleo a partir de 2024 y son componentes vitales de la transición energética. En el sector petroquímico, la demanda de plásticos aumentará en los próximos años –a raíz de una clase media global en expansión– y los líquidos de petróleo y gas natural (NGL) serán la materia prima utilizada para producir plástico. Para reducir la demanda de materia prima virgen, deben aumentar las tasas de reciclaje mecánico y químico. Sin embargo, para lograrlo se necesita una mayor inversión en la cadena de suministro de reciclaje, así como investigación y desarrollo. Es importante recordar que las tasas mundiales de reciclaje de plástico representan actualmente solo el 8% del consumo total de plástico, y hay poca evidencia de que puedan aumentar significativamente para finales de la década.

La demanda de petróleo en el sector de la construcción ha demostrado ser más resistente de lo que se esperaba hace apenas unos años. En regiones donde la red de gas natural no está disponible y los inviernos son largos y gélidos, el petróleo –en forma de gas licuado de petróleo (GLP), queroseno o gasóleo– sigue siendo el portador de energía más eficiente para calentar espacios y agua. Las bombas de calor, que suelen ser muy eficientes para calentar espacios en climas más suaves, tienden a tener una eficacia reducida en regiones muy frías. Finalmente, en países que todavía dependen de la quema de biomasa para cocinar, como el África subsahariana, el GLP podría ser un vector de energía más limpio, lo que podría resultar en un aumento de 1,5 millones de barriles por día (bpd) en el consumo de petróleo.

La alta densidad de energía es esencial en el sector industrial para alcanzar las altas temperaturas requeridas para operaciones como los subsectores de fabricación de acero, producción de cemento, petroquímicos y refinación. Aunque el hidrógeno se considera la alternativa más viable al petróleo como portador de energía con bajas emisiones de carbono, es poco probable que se convierta en un fuerte competidor en los próximos cinco años debido a los altos costos y la falta de una cadena de suministro desarrollada.

Nuestra investigación confirma que la demanda de petróleo sigue siendo rígida y que se necesitará tiempo y recursos para cambiar el stock de capital asociado con su consumo. También nos recuerda la importancia de comprender todo el sistema energético de principio a fin, y no sólo el sistema petrolero. Reducir las emisiones globales todavía es posible en el mediano plazo si otros sectores energéticos implementan tecnologías limpias y energías renovables a un ritmo más rápido. En este contexto, el rápido despliegue de la energía solar fotovoltaica en la generación de energía, desplazando al carbón, ha hecho precisamente eso en los últimos años. Como resultado, todavía es posible lograr una rápida reducción de las emisiones globales, a pesar del aumento de la demanda de petróleo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios