El auge de la tecnología de los hornos de arco eléctrico (EAF), el mayor uso de materias primas ecológicas y la evolución de las políticas sobre el carbono redefinirán la producción de acero y los patrones del comercio mundial, según el último informe Horizons de Wood Mackenzie, titulado Metalmorphosis: how decarbonisation is transforming the iron and steel industry.

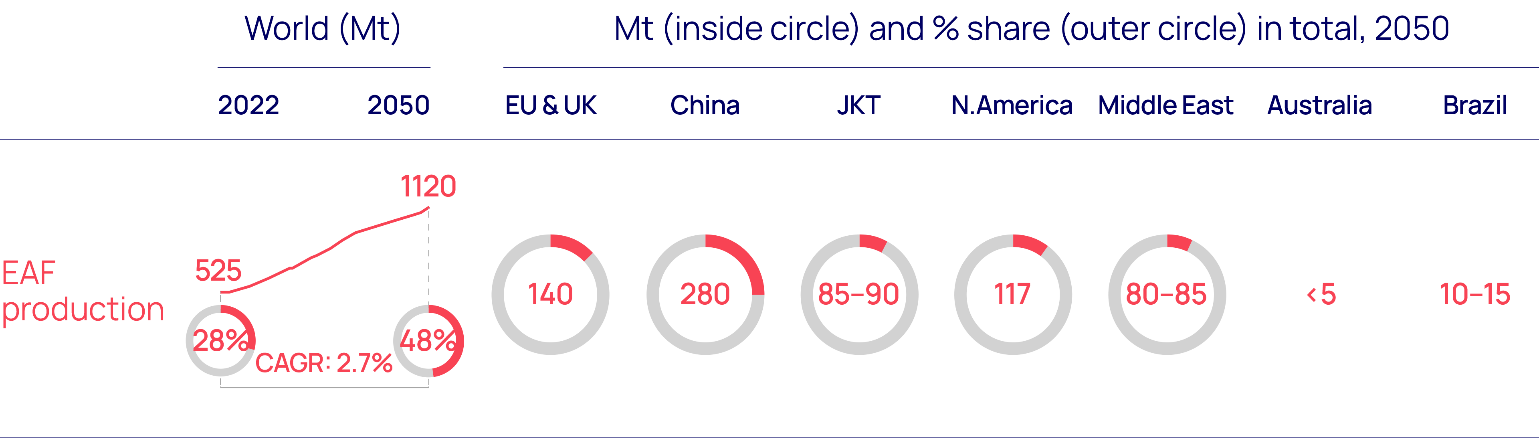

En la actualidad, la producción de acero por arco eléctrico con bajas emisiones de carbono representa el 28% de la producción mundial de acero: Según el nuevo análisis de Wood Mackenzie, la producción de EAF aumentará hasta el 50% en 2050. Para alcanzar este objetivo serán necesarias inversiones por valor de 130.000 millones de dólares. Este nivel de inversión se basa en la hipótesis de base de Wood Mackenzie de 550 millones de toneladas (Mt) de capacidad neta añadida para 2050.

Impulsado por la demanda de acero menos intensivo en carbono, este crecimiento de la capacidad apoyará un aumento de la oferta de materias primas más ecológicas, como el hierro de reducción directa (DRI) y la chatarra de alta calidad. Se espera que la proporción de estas materias primas en la demanda total de metales aumente del 36% actual al 54% en 2050. Como consecuencia, surgirán nuevos centros de producción, transformación y comercio de hierro y chatarra con bajas emisiones de carbono.

El aumento de la producción y el comercio de DRI creará nuevas oportunidades de inversión y generación de ingresos para las empresas de toda la cadena de valor. Malan Wu, director mundial de investigación de activos, metales y minería de Wood Mackenzie y autor principal del informe, afirma: "Wood Mackenzie prevé que la capacidad de DRI se duplique en 30 años, con una inversión estimada de 80.000 millones de dólares. Esta previsión no incluye las posibles inversiones en hidrógeno verde, fundiciones para DRI de baja calidad, centros de pellets y transporte marítimo. A medida que aumente el coste del acero con bajo contenido en carbono, la calidad primará sobre la cantidad".

"En los mercados con precios del carbono altos y maduros, esperamos ver un cambio hacia la importación de DRI verde para fabricar acero bajo en carbono utilizando EAF, en lugar de importar acero acabado de productores más intensivos en emisiones como China e India", dijo Wu.

Wu añadió que los productores de acero de China e India tendrán que seguir esta tendencia e invertir en capacidad de EAF para seguir siendo competitivos. "El uso de chatarra de mayor calidad también beneficiará a la mayoría de los productores actuales, ya que procede de los centros de demanda", afirmó Wu.

Isha Chaudhary, directora Global de Mercados del Acero y Materias Primas de Wood Mackenzie y coautora del informe, afirma: "La producción de hierro y acero es responsable de aproximadamente el 8% de las emisiones mundiales de carbono y es una industria difícil de frenar. Con los niveles adecuados de inversión y apoyo político, la descarbonización de la industria es un objetivo realizable, que conlleva el potencial de transformar las perspectivas del sector. A medida que esta transformación se afiance, el impacto en los patrones comerciales y en la cadena de valor del acero será sustancial. La descarbonización del hierro y el acero ya está en marcha, y pocos actores de la industria quedarán indemnes".

Surgirán centros verdes de DRI, cerca de fuentes de energía limpia ****

Wood Mackenzie predice que la ubicación de los nuevos centros de DRI verde vendrá determinada por su proximidad a la producción de hidrógeno bajo en carbono, sobre todo teniendo en cuenta las incertidumbres en torno a cómo se transportará y almacenará el hidrógeno comercializado.

Oriente Medio y Australia están bien situados para aprovechar esta oportunidad, y la cartera de proyectos en ambas regiones está creciendo rápidamente. Siderúrgicas, empresas energéticas, mineras y casas comerciales de todo el mundo lideran la carrera por producir DRI verde aprovechando los múltiples catalizadores tanto en Oriente Medio como en Australia.

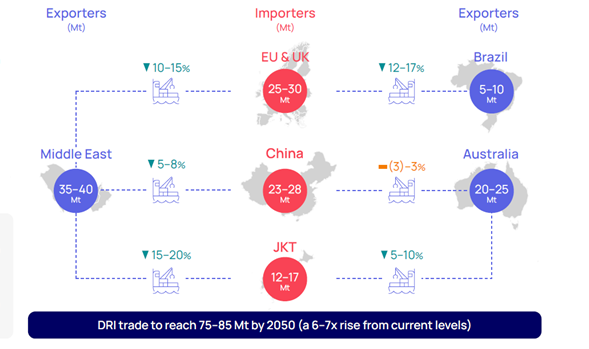

Para los productores de la Unión Europea (UE), será hasta un 15% más rentable producir acero EAF importando DRI de Oriente Medio que fabricándolo localmente. Según Wood Mackenzie, en 2050 la UE será el mayor importador mundial de DRI, con más de un tercio del comercio total.

China, el mayor productor de acero del mundo, probablemente recurrirá a una mezcla de DRI importado y producido localmente. Aunque las importaciones de Oriente Próximo serán más competitivas, es probable que China invierta en su propio país para apoyar su enorme sector siderúrgico nacional.

Las políticas del carbono transforman las pautas del comercio del acero ****

Otro factor que impulsa la aparición de nuevos centros son las políticas del carbono, como el Mecanismo de Ajuste Fronterizo del Carbono (CBAM). La UE importó el 23% de su acero acabado en 2022, pero importó el 34% (equivalente a unos 80-90 Mt) de sus emisiones de carbono procedentes del acero acabado y semiacabado. A partir de 2026, una parte cada vez mayor de estas emisiones deberá pagarse en el marco del CBAM. Dentro de nueve años, se gravará el 100% del contenido de carbono del acero importado en la UE.

"El CBAM de la UE reequilibrará significativamente el comercio del acero. Al aumentar el coste del acero acabado importado entre un 20% y un 25%, el CBAM afectará notablemente a las importaciones de acero de la UE y a la producción nacional. Los países europeos deben sopesar ahora las opciones entre importar acero acabado, DRI verde para la producción de acero o chatarra adicional", añadió Chaudhary.

De la cantidad a la calidad: el auge de la chatarra ****

Una de las principales conclusiones del informe es que el aumento del uso de chatarra será un paso esencial en los esfuerzos de descarbonización de la industria siderúrgica. Mihir Vora, analista principal de mercados de acero y materias primas de Wood Mackenzie y coautor del informe, afirma que "mediante el reciclaje, las acerías pueden reducir su huella de carbono hasta un 60% y ahorrar 1,5 toneladas de mineral de hierro, 0,9 toneladas de carbón metalúrgico y 0,3 toneladas de otros aditivos".

"Impulsadas por un empuje hacia la producción de acero EAF, esperamos que las economías maduras con los objetivos netos cero más ambiciosos surjan como futuros centros de chatarra y principales mercados para las importaciones de DRI. Las perspectivas para China -el mayor fabricante de acero del mundo- son menos claras, aunque el reciclaje ofrece una enorme ventaja potencial a los fabricantes de acero locales. Prevemos un aumento de la disponibilidad de chatarra después de 2035, ya que el auge de la construcción -un factor clave para el suministro de chatarra procedente de edificios demolidos- no empezó realmente hasta la década de 2000 y tiene una vida útil de 30 a 50 años", añadió Vora.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios