La crisis energética en Europa desencadenada por la guerra en curso entre Rusia y Ucrania ha dejado al continente escaso de suministros de hidrocarburos y cada vez más dependiente de las importaciones de gas natural licuado.

Noruega, el mayor productor de petróleo y gas de la región, ha dado un paso al frente con un auge sin precedentes de las autorizaciones en la Plataforma Continental Noruega (NCS), que ha visto cómo en los últimos dos años y medio se daba luz verde a la asombrosa cifra de 35 proyectos, la mayoría a finales del año pasado.

Según un estudio de Rystad Energy, el gasto en desarrollo en Noruega se disparará a corto plazo, ya que se calcula que la cartera de proyectos alcanzará la friolera de 42.700 millones de dólares en inversiones en nuevas instalaciones.

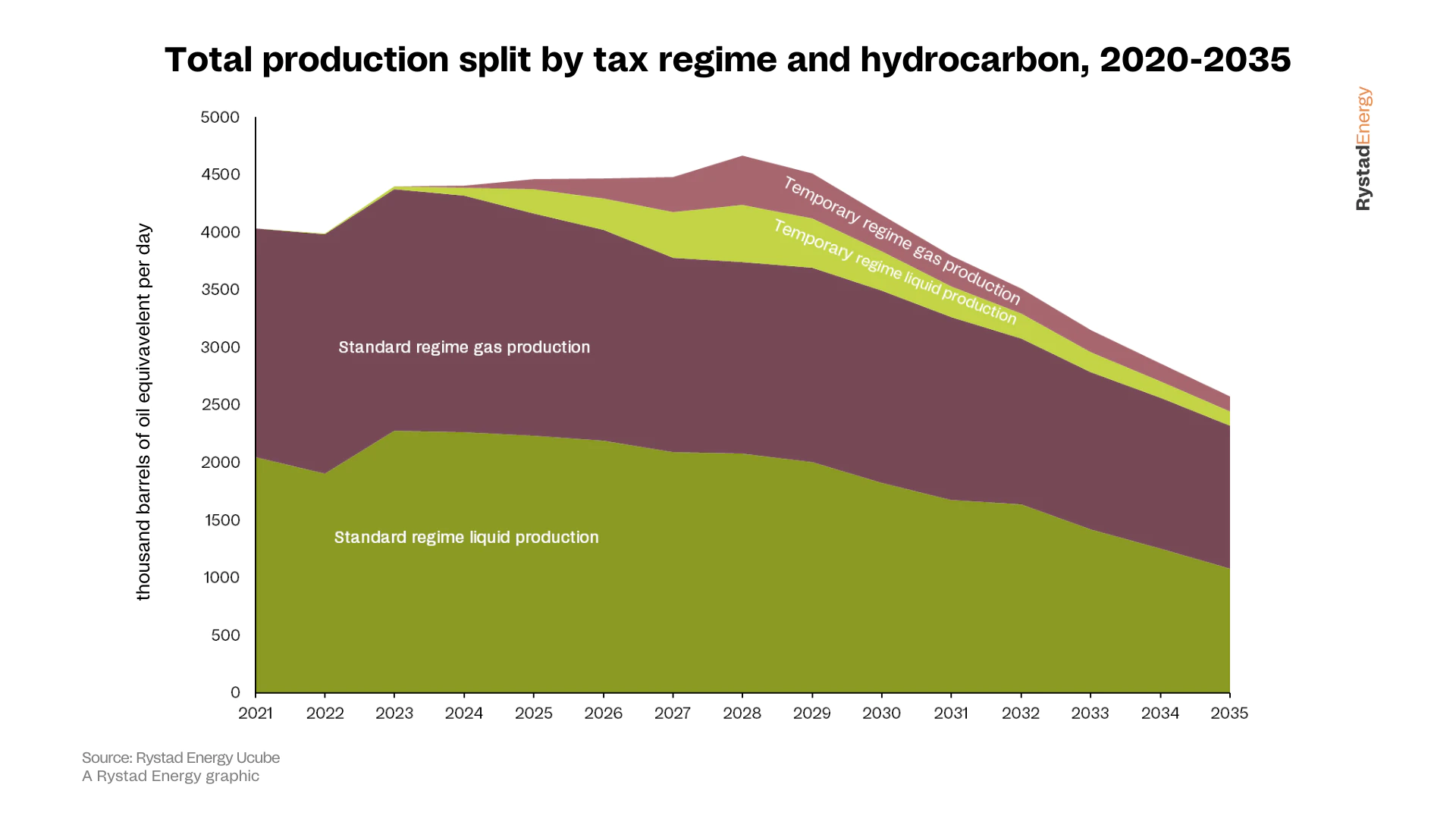

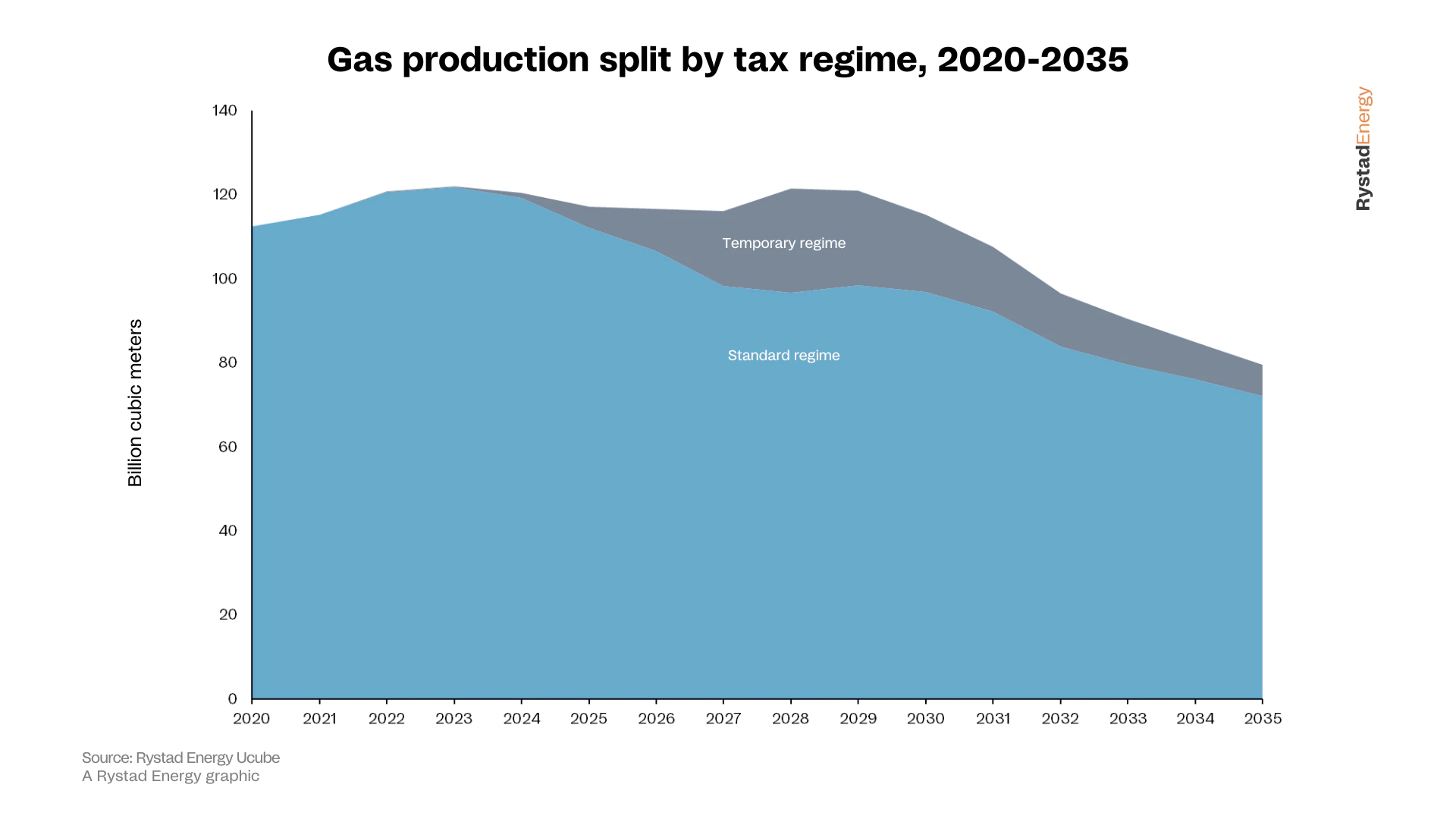

Estos proyectos, aprobados en virtud del régimen fiscal temporal noruego, contribuirán a mantener una elevada producción de gas en la NCS hasta 2030. Mientras que yacimientos productores clave como Troll, Oseberg y Aasta Hansteen entrarán lentamente en fase de declive en los próximos años.

Los proyectos

Proyectos del régimen fiscal como Yggdrasil Hub de Aker BP (puesta en marcha en 2027), la fase 3 de Ormen Lange de Shell (puesta en marcha en 2025) e Irpa de Equinor (puesta en marcha en 2026) serán especialmente importantes para mantener un flujo elevado y constante de gas de Noruega a Europa.

También se espera que la producción de líquidos del NCS se mantenga en el futuro, lo cual es una buena noticia, ya que Europa intenta desprenderse de las importaciones de petróleo ruso.

A partir del régimen fiscal temporal, Yggdrasil Hub de Aker BP (puesta en marcha en 2027), Breidablikk de Equinor (puesta en marcha en 2025) y Balder Future de Vaar Energi (puesta en marcha en 2024) serán los mayores contribuyentes en términos de producción de petróleo.

Sin embargo, la mayor parte de la producción de petróleo procederá de grandes yacimientos autorizados durante el régimen fiscal normal, como Johan Sverdrup, sobre todo desde que la segunda fase del gigantesco yacimiento marino entró en funcionamiento en diciembre de 2022.

Menor producción

En conjunto, estos proyectos han retrasado el declive de la producción en la NCS hasta 2028. Según el estudio de Rystad Energy, la oferta adicional de gas en 2028 será de unos 24.900 millones de metros cúbicos (Bcm), equivalente a alrededor del 6,225% de la demanda de la Unión Europea y el Reino Unido juntos. Este aumento de 96 Bcm a 121 Bcm significa que Noruega pasará de suministrar algo menos de una cuarta parte (24%) a cerca de un tercio (30,25%) de todo el gas europeo en cinco años.

"El resultado de esta exención fiscal es triple: aumento de la inversión en la NCS; aumento de los ingresos fiscales cuando empiece la producción; y aumento del suministro a Europa en un momento crítico. Noruega tendrá que considerar si este régimen es excepcional para atraer inversiones, o si se pueden extraer lecciones para el futuro", afirma Mathias Schioldborg, analista de upstream de Rystad Energy.

Régimen fiscal temporal

Noruega aplicó su régimen fiscal temporal durante la recesión del mercado provocada por la pandemia del virus Covid-19 en 2020 para atraer inversiones y garantizar el futuro gasto en desarrollo en la NCS. El régimen incentivó el gasto de los operadores ofreciéndoles una desgravación directa y aumentando la tasa de incremento de la inversión en todas las inversiones en curso en 2020 y 2021, así como en todos los proyectos de desarrollo aprobados antes de 2023 hasta que se obtenga el primer petróleo.

A pesar de la reducción de la tasa de elevación del 24% en 2020 al 12,4% en 2022, Rystad Energy calculó que el régimen temporal sigue elevando el valor actual neto (VAN) y reduciendo los precios de equilibrio de los proyectos de desarrollo, en comparación con el antiguo y el nuevo régimen estándar basado en el flujo de caja. Dado que los precios del petróleo se han recuperado sustancialmente de la caída de 2020, los operadores de la NCS se han apresurado a presentar sus planes de desarrollo y explotación (PDO) dentro de la ventana fiscal para que sus proyectos puedan beneficiarse de las condiciones financieras favorables antes de la aplicación del nuevo régimen estándar a principios de 2023.

En conjunto, de los 35 proyectos sancionados dentro del régimen, 24 obtuvieron luz verde el año pasado, lo que convierte a 2022 en un claro récord en cuanto al número de proyectos sancionados en la NCS en un solo año natural. El año pasado también fue el vencedor en cuanto al valor total de los proyectos aprobados en un solo año, que se espera asciendan a casi 29.000 millones de dólares. Aker BP explota 17 de los 35 proyectos de la lista, entre ellos el Yggdrasil Hub (Munin, Hugin y Fulla), el proyecto Valhall PWP-Fenris, el proyecto Skarv Satellites (Alve North, Idun North y Orn), y los desarrollos Utsira High tieback a Ivar Aasen y Edvard Grieg (Symra, Troldhaugen y Solveig Phase 2).

Todos los proyectos de Aker BP están en el Mar del Norte, salvo Skarv Satellites y Graasel. Le sigue Equinor, que explota 11 proyectos, entre ellos Breidablikk, Irpa, Halten Este, la electrificación del yacimiento de Njord y la prolongación de la vida útil del yacimiento de gas de Snohvit, en el Mar de Barents, gracias a su proyecto "future". Otras aportaciones destacadas son la instalación por Shell de un sistema de compresión submarina para la fase 3 del yacimiento de gas de Ormen Lange, Dvalin North de Wintershall Dea y Eldfisk North de ConocoPhillips.

La inversión alcanzará los 9.600 millones en 2023

El desarrollo de los 35 proyectos aumentará significativamente el gasto a corto plazo en la NCS. Se prevé que el nivel máximo de inversiones derivadas del régimen temporal alcance los 9.600 millones de dólares este año, impulsado principalmente por el inicio del plan de inversiones de Aker BP para los proyectos Yggdrasil y Valhall PWP-Fenris. Se prevé que los proyectos cuesten 12.300 y 5.300 millones de dólares, respectivamente. La explosión de costes del proyecto Balder Future de Vaar Energi también ha reducido el nivel de inversión a corto plazo en proyectos totalmente nuevos en la NCS.

Se prevé que el gasto en nuevas instalaciones de los 35 proyectos aumente de forma constante en los próximos tres años, alcanzando los 9.100 millones de dólares en 2024, los 7.400 millones en 2025 y los 6.300 millones en 2026. Sin embargo, se prevé un fuerte descenso después de 2026, cuando la mayoría de los proyectos entren en funcionamiento, aunque el régimen de inversión Yggdrasil de Aker BP continuará hasta 2027. Las inversiones Greenfield del régimen siguen en vías de completarse en 2029.

En conjunto, se estima que los 35 proyectos contienen un total de 2.472 millones de barriles de petróleo equivalente (bpe) en recursos económica y técnicamente recuperables. De todos los proyectos, Yggdrasil Hub, de Aker BP, es el claro vencedor, con unos 571 millones de bpe, repartidos entre 266 millones de bpe de Munin, 238 millones de bpe de Hugin y 66 millones de bpe de Fulla.

Los megayacimientos

El gigantesco centro del Mar del Norte contiene aproximadamente un 55% de petróleo, un 33% de gas y un 12% de líquidos de gas natural (LGN). Le sigue el desarrollo por parte de Shell de un sistema de compresión submarino en el yacimiento de gas de Ormen Lange, ya que la mejora permitirá extraer unos 210 millones de boe adicionales de gas durante la vida útil del yacimiento.

Le siguen Breidablikk, de Equinor, Fenris, de Aker BP, y Tommeliten Alpha, de ConocoPhillips, con aproximadamente 192 millones de bpe, 140 millones de bpe y 134 millones de bpe, respectivamente. Midiendo por empresas, Aker BP, Equinor y Vaar se llevan la palma al poseer 780 millones de bpe, 570 millones de bpe y 265 millones de bpe, respectivamente, de estos proyectos.

Se espera que la producción de los proyectos de la ventana fiscal alcance un máximo de 921.000 barriles equivalentes de petróleo al día (boepd) en 2028. La producción derivada del régimen no aumentará considerablemente antes de 2025, a pesar de la entrada en funcionamiento de Aker BP Graasel en 2021, Hod el año pasado, y de algunos proyectos menores previstos para este año y el próximo. Esta primera subida se verá impulsada por proyectos como Breidablikk, de Equinor, Balder Future, de Vaar, y Tommeliten Alpha, de ConocoPhillips, que alcanzarán su techo tras entrar en funcionamiento en 2024, además de la fase 3 de Ormen Lange, de Shell, y Tyrving, de Aker BP, que comenzará en 2025.

Se prevé un fuerte aumento de la producción, que pasará de 300.000 boepd en 2025 a 446.000 boepd en 2026 y 702.000 boepd en 2027, impulsada por la puesta en marcha del Yggdrasil Hub de Aker BP. Esperamos que la producción disminuya de 921.000 boepd en el pico a 818.000 boepd en 2029, 659.000 boepd en 2030 y hasta 254.000 boepd en 2035. En este punto, Yggdrasil, Ormen Lange, Irpa, Breidablikk y Valhall PWP-Fenris serán los que más produzcan.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios