El mercado del petróleo se asoma al abismo. Los desafíos son físicos (lidiar con un exceso de oferta extrema) y financieros, con todos los participantes del mercado bajo una severa presión. Según el servicio Macro Oils de Wood Mackenzie, la demanda global disminuirá en un promedio de 8,1 millones de b / d a 90 millones de b / d en el segundo trimestre de 2020 sobre el mismo periodo del año anterior, y unos 10 millones de b / d desde el máximo histórico de 100 millones b / d del tercer trimestre de 2019. Es una caída sin precedentes.

Las medias no cuentan toda la verdad de los acontecimientos: según Woodmac es probable que la presión a la baja sobre la demanda sea más severa en las próximas semanas cuando las medidas de contención alcancen su punto máximo. La demanda china de petróleo cayó un 19% interanual en el primer trimestre; pero la caída de febrero en el pico Covid-19 fue del 35%. En el segundo trimestre, otras grandes economías consumidoras de petróleo en Europa y EEUU sentirán el efecto total del bloqueo sobre la gasolina y el combustible para aviones en particular. En ocasiones durante el segundo trimestre, la demanda global podría caer en más de 10 millones de b / d, dependiendo de cómo avancen los bloqueos.

La oferta sigue aumentando

Arabia Saudita surgió de los escombros de la desintegración de la OPEP + a principios de marzo, decidida a aumentar la cuota de mercado. Los saudíes planean agregar más de 2 millones de b / d, llevando las ventas a 12,3 millones de b / d en abril, con volúmenes de almacenamiento que completen la producción.

Arabia Saudita ofrece su crudo con fuertes descuentos para asegurar las ventas, con diversos grados de éxito. Es una táctica de conmoción y asombro que baja los precios. El segundo motivo es ganar cuota de mercado, incluso en Europa, donde Arabia Saudita compite con el petróleo ruso. Rusia, también libre de las restricciones de la OPEP +, tiene el potencial de aumentar la producción en hasta 0.4 millones de b / d, pero aún no está claro si aumentarán significativamente el suministro. El precio del Brent cayó un 60% a menos de $ 25 / bbl en tres semanas.

Poco o ningún volumen se ha cerrado aún en respuesta a la caída del precio, por lo que Wood Mackenzie estima que 10 millones de b / d de producción global están por debajo del costo marginal a corto plazo (SRMC) de $ 25 / bbl Brent, pero los productores generalmente adoptan un enfoque de esperar y ver debido a los costos de cierre asociados. Es solo cuestión de tiempo, salvo un cambio de rumbo por parte de los sauditas y Rusia tal vez bajo la presión del presidente Trump.

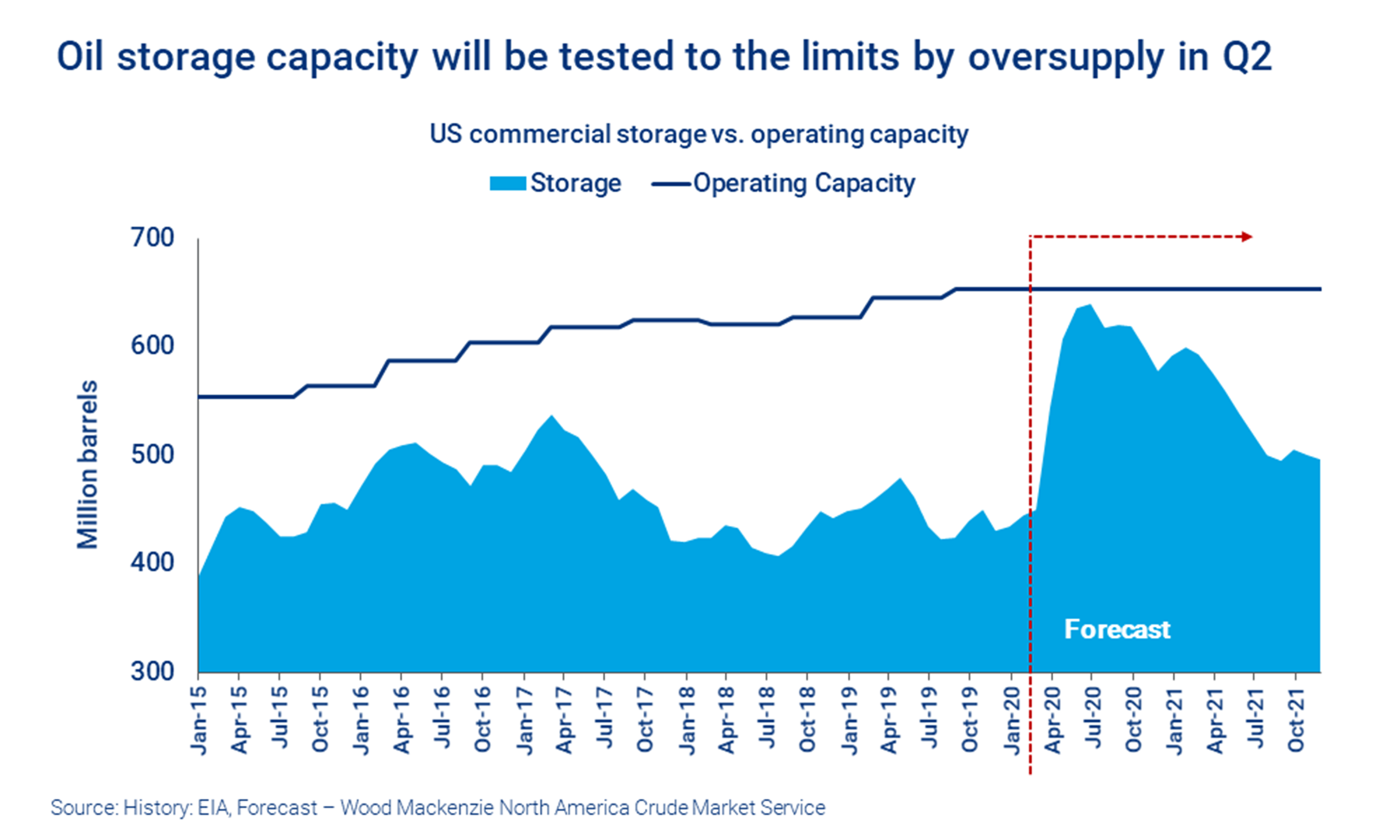

¿A dónde irá el excedente de petróleo? Se almacenará. Las refinerías lo sentirán primero y reducirán la producción o cerrarán operaciones a medida que el mercado de la gasolina y el combustible para aviones desaparezcan. El producto y el crudo se almacenarán, y cuando el almacenamiento se agote, incluido el almacenamiento flotante, volverá a la boca del pozo. La producción tiene que cerrarse porque no hay otro lugar al que ir.

Las previsiones de Wood Mackenzie indican una sobreoferta sin precedentes de 12 millones de b / d para el segundo trimestre, por lo que creen que hay suficiente capacidad de almacenamiento en el mercado para absorber el exceso de oferta durante dos o tres meses. Pero depende de cómo se desarrolle la oferta y la demanda: en momentos en que la demanda es más débil, el exceso de oferta podría ser mucho mayor.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios