El endurecimiento de las normas europeas sobre el carbono amenaza la competitividad del sector siderúrgico indio

Corea del Sur y Turquía están bien posicionadas para beneficiarse de este cambio y podrían desplazar a India de los tres primeros productores, según Rystad Energy

El sector siderúrgico indio -el segundo del mundo- se enfrenta a un reto crítico en 2025, ya que la Unión Europea (UE) endurece sus normas medioambientales, intensificando su atención a la neutralidad del carbono, según un reciente informe de Rystad Energy. Dado que Europa es un cliente clave para el acero indio, con un 25% de las exportaciones, la India debe cumplir urgentemente una normativa más estricta sobre el carbono para evitar fuertes sanciones económicas que podrían socavar su posición mundial en el mercado del acero.

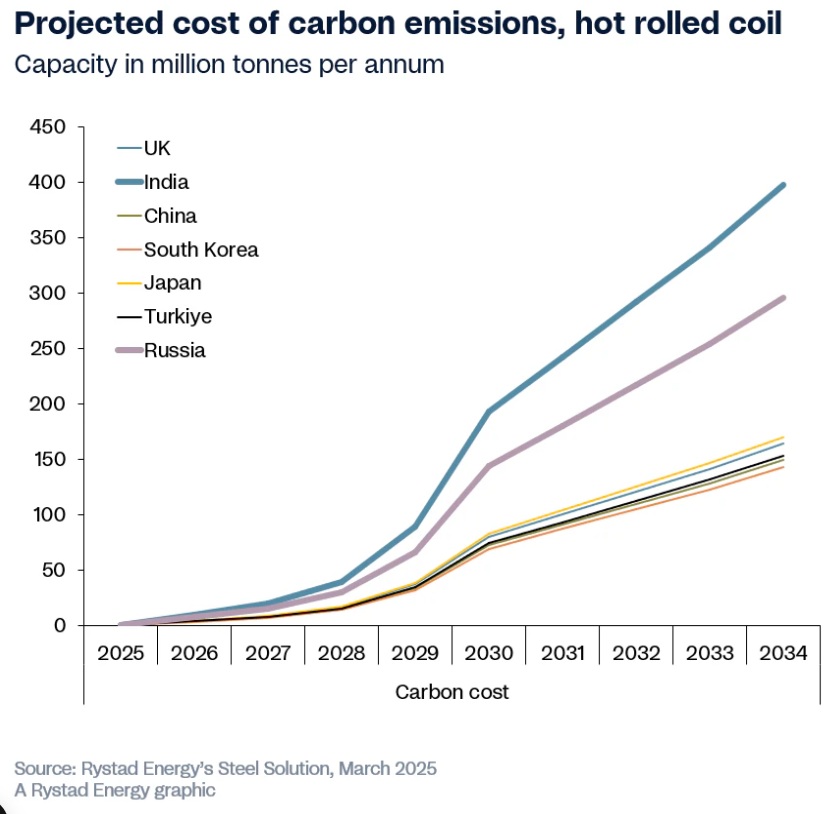

El estudio de Rystad Energy sugiere que, para 2034, India y Rusia podrían tener que hacer frente a algunos de los costes de carbono más elevados en la producción de acero, con la posibilidad de incurrir en gravámenes de hasta 397 dólares por tonelada, incluso si los precios del carbono se mantienen estables.

Los principales cambios políticos, como el Mecanismo de Ajuste de las Emisiones de Carbono en la Frontera (CBAM) de la UE, que entrará plenamente en vigor en 2034 pero comenzará el año que viene, asignarán un coste del carbono a las importaciones, incluido el acero, basado en las emisiones de carbono incorporadas.

La producción siderúrgica india es más intensiva en carbono que la de sus competidores

Según el Centro Común de Investigación (CCI) de la UE, la producción siderúrgica india es más intensiva en carbono que la de la mayoría de sus competidores mundiales. Como consecuencia, esta política podría imponer un recargo potencial de hasta 80 dólares por tonelada para 2030, a menos que se adopten tecnologías más limpias en India.

Estos costes crecientes amenazan con socavar la competitividad del país en el mercado europeo, haciendo que su acero sea menos atractivo en comparación con alternativas de menores emisiones. Corea del Sur y Turquía están bien posicionadas para beneficiarse de este cambio y podrían desplazar a India de los tres primeros productores.

“En los próximos años, la reducción de las emisiones de carbono podría ir más allá del cumplimiento de la normativa y convertirse en una necesidad competitiva a medida que evolucione el sentimiento de los compradores. Los gobiernos y las industrias apoyan cada vez más las tecnologías con bajas emisiones de carbono, y las empresas que no se adapten corren el riesgo de quedarse rezagadas”, dice Alistair Ramsay, vicepresidente de Investigación de la Cadena de Suministro de Rystad Energy.

“En la India, donde la fabricación de acero sigue dependiendo en gran medida del carbón, la transición a alternativas con bajas emisiones de carbono, como la fabricación de hierro a partir de gas natural o el hidrógeno verde, exigirá una inversión y una innovación considerables. Sin embargo, con un tiempo limitado para la transición, la India debe afrontar el reto del coste del carbono, ya que los primeros en adoptar métodos de producción más ecológicos podrían obtener una mayor ventaja competitiva en los mercados mundiales”, añade Ramsay.

El Gobierno indio se adapta a su entorno exterior

En respuesta a estos cambios políticos, el gobierno indio y sus principales empresas siderúrgicas están modificando sus planteamientos para adaptarse a su entorno exterior. En diciembre de 2024, el Gobierno indio introdujo un sistema de clasificación del acero ecológico en el marco del programa de incentivos vinculados a la producción (PLI). Bajo este marco, el acero que produce menos de 2,2 toneladas de dióxido de carbono (CO₂) por tonelada de acero acabado se califica como «verde», mientras que el acero con emisiones inferiores a 1,6 toneladas por tonelada obtiene una calificación de cinco estrellas.

La iniciativa pretende incentivar a los siderúrgicos indios para que reduzcan sus emisiones y adopten tecnologías más limpias. También se está debatiendo la posibilidad de imponer el uso de acero ecológico en proyectos del sector público, lo que podría modificar la demanda interna.

Los cinco mayores productores de acero del país -Tata Steel, JSW Steel, Jindal Steel & Power (JSPL), Steel Authority of India (SAIL) y AM/NS India- representan en conjunto más del 50% de la producción nacional de acero y han introducido cambios: algunos se han fijado objetivos de cero emisiones netas de carbono ya en 2045. Para frenar las emisiones, estos productores también están adoptando una combinación de iniciativas de integración de energías renovables, optimización de procesos y economía circular.

Tata Steel, por ejemplo, pondrá en marcha en marzo una planta de horno de arco eléctrico de 0,75 millones de toneladas anuales (Mtpa) en Ludhiana para la producción de acero con bajas emisiones de carbono. La empresa también ha invertido en una planta de captura de carbono en Jamshedpur y está asegurando 379 megavatios (MW) de energía renovable cautiva para sus operaciones.

Por su parte, JSW Steel, cuyo objetivo es reducir a cero las emisiones netas de aquí a 2050, ha recaudado 500 millones de dólares a través de bonos vinculados a la sostenibilidad y está ampliando su producción con tecnologías de baja emisión de carbono. La empresa también ha comprometido 1.000 millones de dólares a la descarbonización y está incorporando biomasa e hidrógeno a sus procesos de fabricación de acero.

Además, estos gigantes nacionales también están planeando importantes ampliaciones de capacidad, con una producción total prevista de 189 Mtpa para 2035. Aunque este crecimiento es esencial para satisfacer la demanda nacional y mundial, debe equilibrarse cuidadosamente con la reducción de emisiones si se quiere que la descarbonización y la escala avancen a la par.

En la actualidad, estas empresas van camino de reducir las emisiones sólo un 43% en la próxima década, muy por debajo de los niveles necesarios para cumplir las estrictas normas de la UE y mitigar los costes relacionados con la CBAM. Además, si esta trayectoria continúa, las acerías indias podrían tener que hacer frente a unos costes de carbono de hasta 116 dólares por tonelada en 2034, suponiendo un precio del carbono de 100 dólares por tonelada.

Esta lentitud deja a los fabricantes de acero indios expuestos a importantes impuestos sobre el carbono, que podrían llegar a ser de 116 dólares por tonelada en 2034, y pone en peligro su competitividad en la UE debido al aumento de las sanciones por emisiones de carbono y a la elevada intensidad de carbono de la India.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios