Si en marzo aumentaron las reservas de agua de forma espectacular, pero fue la producción eólica la verdadera protagonista, en abril la estrella ha sido la generación con toda esa agua que se embalsó junto con la aportada en el propio mes, peeero (siempre tiene que haber un pero), ¡a qué coste!

El viento ha estado bastante aceptable, los futuros se han disparado, la factura doméstica se incrementa.... en fin un mes de lo más variado y con mucho por desgranar. Veámoslo.

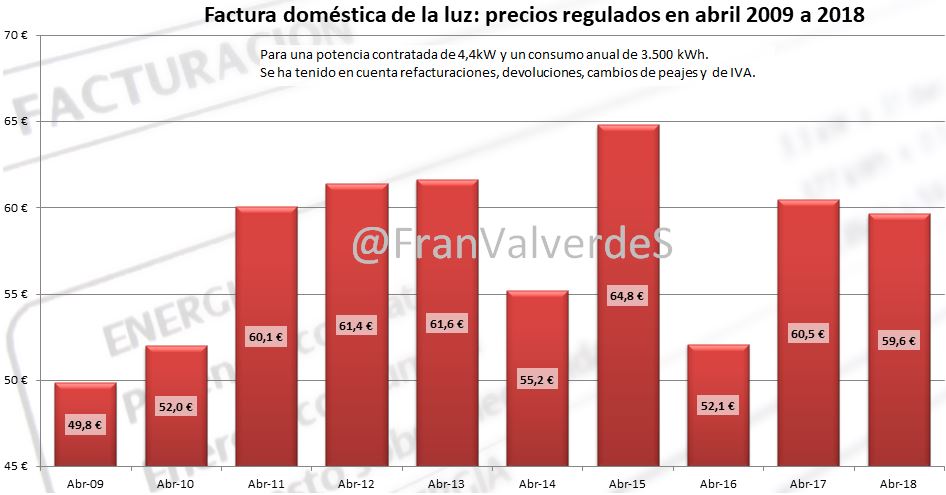

Precios regulados domésticos - PVPC

En el resumen del mes pasado cerraba este apartado así: "La factura para abril baja 10 céntimos quedándose en 58,9 €, pero lo lógico sería que dado el nivel de lluvias reciente, ¡bajara algo más!" Pues bien de bajada....nada de nada, porque ¡ha subido!

Ligera subida de un 0,6% en la factura de abril, desde 59,2 € hasta 59,6 €. Si comparamos con el año pasado, la factura baja un 1,4% puesto que fue de 60,5 €, pero si comparamos con una factura "normal" (la factura media de los 4 últimos abriles) vemos que sube un 2,6% desde los 58,1 €. Después de todo este lío de cifras, la conclusión es que volvemos a estar frente a un mes algo más caro de lo que sería normal.

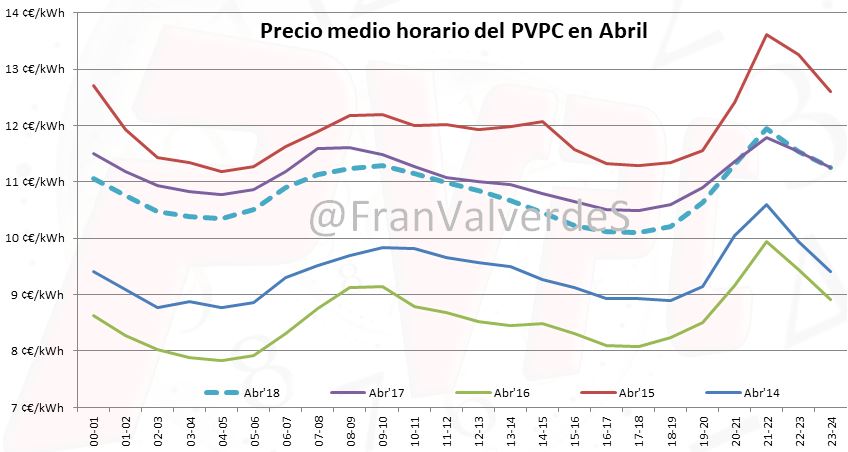

La subida con respecto al mes pasado se ha dado en los 2 valles de precios aunque principalmente en el nocturno. Los picos tienen valores similares. Resulta curioso comprobar cómo, de media y al igual que en abril del 2017, el valle de la tarde ha tenido precios inferiores al de la noche. El PVPC está íntimamente ligado al mercado mayorista y, sin embargo, esta situación no se ha dado allí.

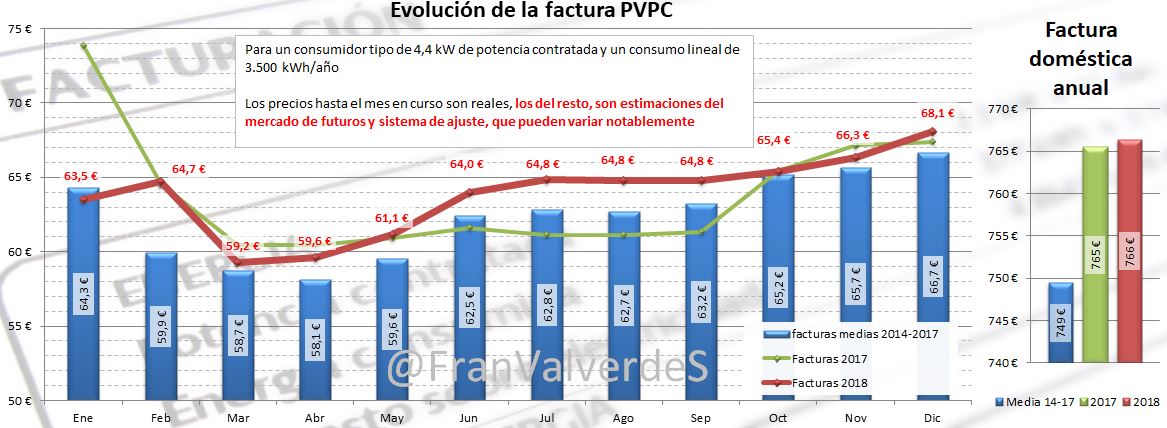

La mayoría de días el PVPC ha estado oscilando entre los 11 y 12 céntimos de € el kWh, tomando como valor medio, para el perfilado de REE, en 0,109007 €/kWh gracias a los días baratos que hubo a principios y últimos de mes. Según los mercados de futuros, la factura anual sube como un cohete y en estos momentos **ya es más cara que la del año pasado al ascender a 766 € **(en el 2017 fue de 765).

Para junio ya se sitúa en 64 €, una auténtica pasada. No me creo los precios a futuro y sigo pensando que tienen que bajar, pero a estas alturas ¡ya no aventuro a hacer una predicción!

Mercado mayorista de electricidad - OMIE

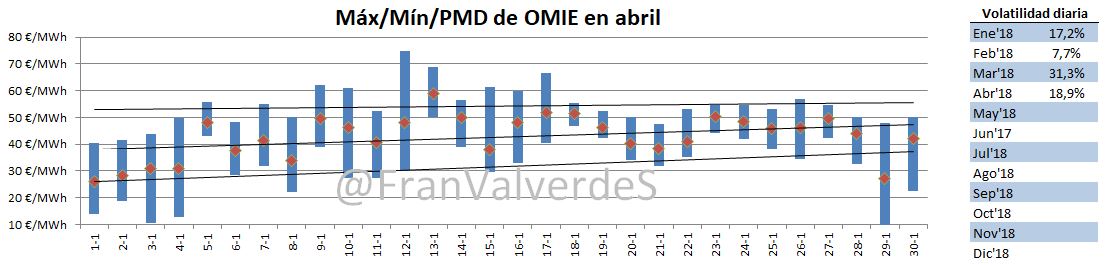

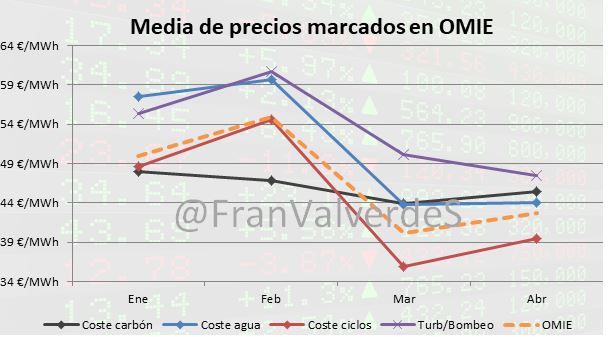

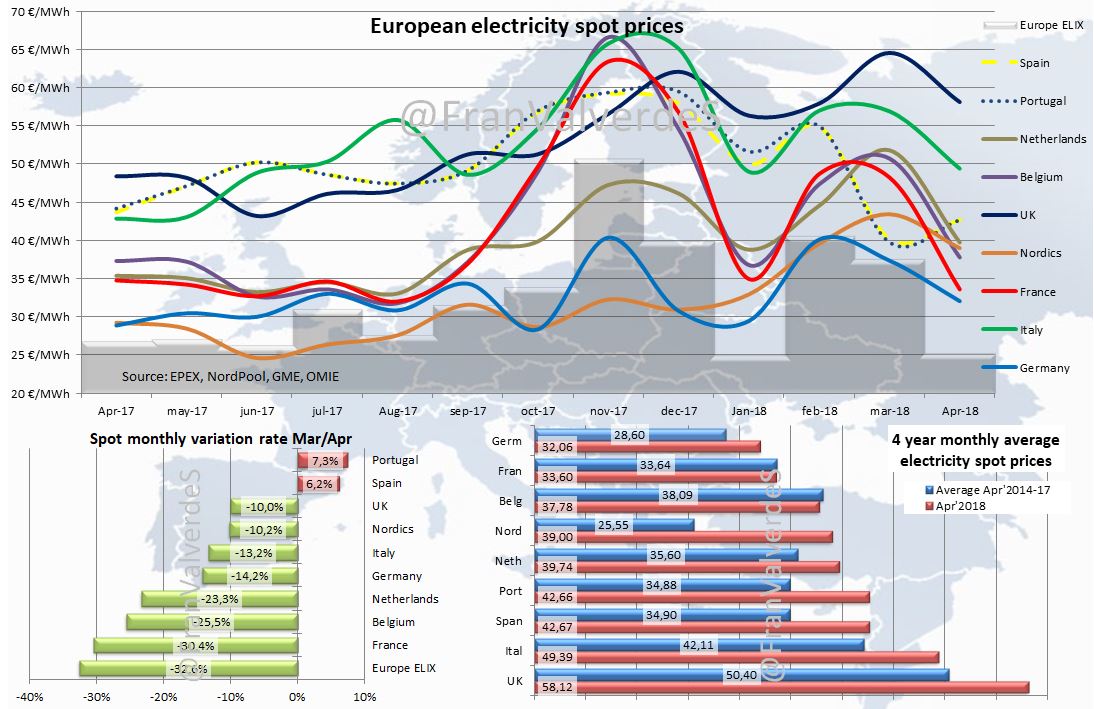

Abril quedó en 42,67 €/MWh, más de 2,6 € por encima de su última cotización en marzo. Más caro que marzo (6,2%) pero más barato que abril del 2017 (-2,3%). Y si nos fijamos en la media de los 4 últimos abriles 34,9 €/MWh (+22,3%) nos daremos cuenta de que estamos frente a un abril de los de precios caros, debido a los altos costes de generación con fósiles y sobre todo del agua.

Y esto lo podemos ver claramente en la gráfica del hueco térmico en el Programa Básico de Funcionamiento, el que se utiliza para generar los precios en OMIE, en los que la generación fósil muchos días ha estado al mínimo e incluso ha habido 4 días, del 7 al 10 en los que no entró absolutamente ninguna oferta proveniente de ciclos y las de carbón estuvieron bajo mínimos (como un montón de días del mes) y sin embargo los precios no han estado acordes. Evidentemente, la energía fósil que no ha entrado aquí lo ha hecho por los servicios de ajuste de REE, con mucho mejor remuneración que en el mercado diario. Siempre se decía que los precios caros se daban cuando había mucha generación fósil, pero abril (y muchos días de marzo también) demuestra que casi sin esta en el PBF, los precios de OMIE son altos, ¡y el responsable no es otro más que el agua!

La mayoría de días, el precio medio diario ha estado oscilando entre 40 y 50 €/MWh y no se ha batido ningún récord de precios anual.

La subida de precios con respecto a marzo se ha dado en los valles sobre todo el nocturno, los mismos pero al revés han sido los causantes del menor precio de este abril con respecto al del año pasado.

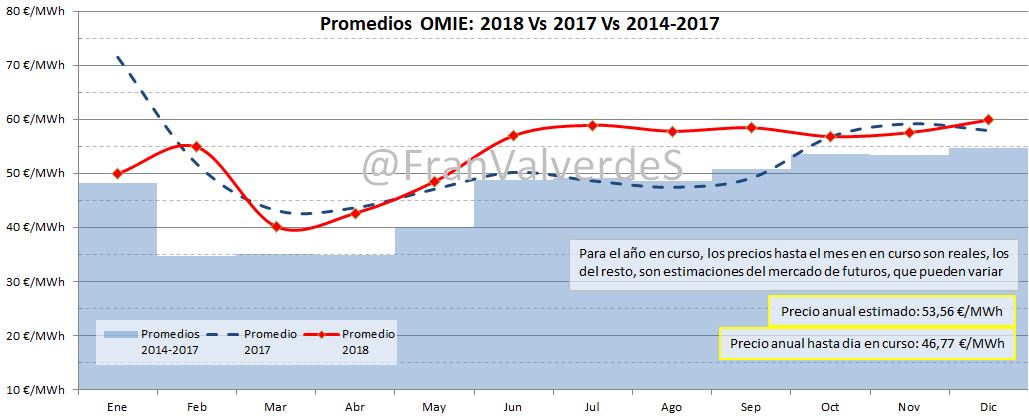

El precio medio del año a 30 de abril baja hasta los 46,77 €/MWh, mientras que al montar los precios de futuros el estimado anual sube a 53,56 €/MWh (a 31 de marzo estaba en 51,27 €/MWh). De no variar, esto supondría un 2018 más caro que el 2017 y el segundo más caro de la historia de OMIE. Cierto que los fundamentales están subiendo, pero a mi juicio estos precios no se justifican con dichas subidas y en Europa no hay incrementos tan intensos, salvo quizás Italia.

Futuros

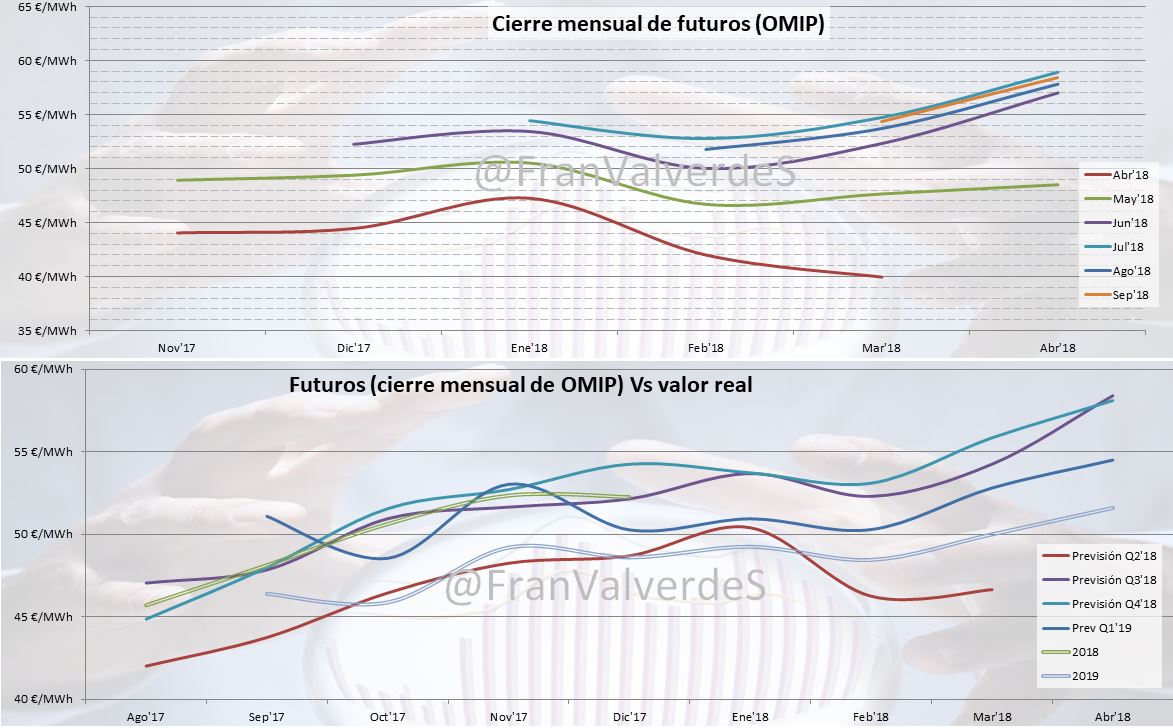

Ya en el anterior resumen comentaba: "Parece que al mercado no le afecta ni la generación renovable, ni el importante embalsamiento de agua y reacciona frente a las bajadas próximas con subidas en meses posteriores: fuerte resistencia a bajar de 50 €/MWh" Pues este mes más de lo mismo... pero más.

Subidas importantes en todos los horizontes temporales, algo más acentuada en el Q3, La verdad es que en abril suben todos los fundamentales: petróleo, gas natural y carbón. El único más estable, las emisiones de CO2 oscilando entre 12 y 13 €/tCO2.

Sin embargo, como comentado anteriormente, no tengo nada claro que estas subidas justifiquen los precios que estamos viendo y seguramente terminaremos viendo cómo se relajan algo.

Sube el CAL-19 hasta 51,6 €/MWh

Fuentes de generación y emisiones

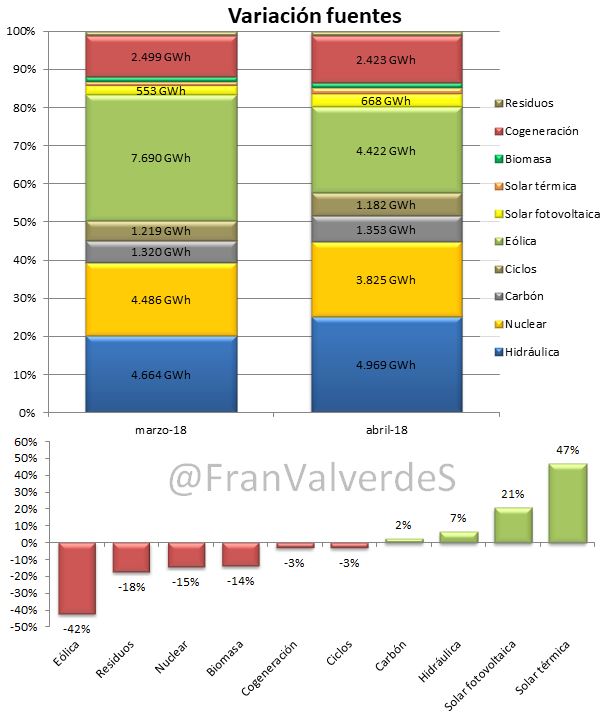

Pues después de un mes de récord en la producción eólica viene un mes de generación más normal y por tanto, y también debido a su propia estacionalidad, la generación eólica baja un 42,5% Las otras dos fuentes que más bajan son la generación con residuos (-18%) y la nuclear (-15%) al tener prácticamente todo el mes 2 nucleares paradas (Vandellós II y Almaraz II). Por el otro lado, las fuentes que más han subido generación han sido las dos tipos de solares (por su propia estacionalidad) y la hidráulica.

Las fuentes que más han generado este mes han sido la hidráulica (de manera contundente) seguida de eólica y por último nuclear. Es curioso comprobar como aún estando los embalses por debajo de lo que sería lo normal otros años (aunque ya por poco porque el embalsamiento desde marzo ha sido espectacular), se ha generado como si fuera un año de mayor abundancia y como vimos antes a unos precios de fósil (como siempre) y es que este año se está haciendo negocio redondo con el agua.

En abril nuevamente ha sido la fuente que más horas ha marcado en el mercado mayorista, seguida por la cogeneración (sobre todo en los valles nocturnos y de por las tardes) y a distancia, por el bombeo (sobre todo en los picos de mañana y noche). Las horas marcadas por carbón y ciclos han sido meramente residuales (al haberse trasladado su energía al mercado de ajuste)

Para lo que llevamos de año las fuentes que más han generado son, por orden, Eólica, nuclear e hidráulica.

Y aunque la generación con agua ha tenido un alto coste, no hay mal que por bien no venga y su contundencia ha provocado nuevo bajón en las emisiones hasta 3,48 Mt de CO2 y un factor de emisión de 0,168 tCO2/MWh (esta vez son datos oficiales de REE, que se han dado más prisa que yo! ;)

Para lo que llevamos de año, nuestro sistema eléctrico ha emitido a la atmósfera 18,3 millones de toneladas de CO2, una cifra realmente baja comparándola con otros años. Seguramente ya a partir de mayo-junio por la estacionalidad de viento y agua se empiece a emitir a un ritmo mucho mayor.

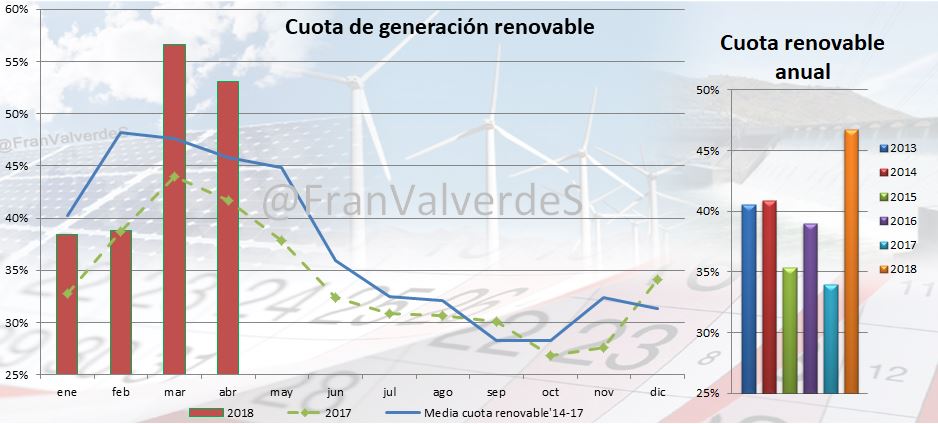

Con respecto a la generación renovable peninsular, este mes debido sobre todo al agua, cobra una cuota importante, aunque no tanto como la de marzo: 53,1% (50,8% si hablamos de la nacional). Para lo que llevamos de año, se sitúa en el 46,9%

Y por último, con respecto a las interconexiones, al irse el viento barato de marzo se ha cambiado el signo del saldo con Francia pasando de exportador a importador (1 TWh). Con Portugal, se ha reducido mucho la importación llegando a un saldo importador de 237 GWh. Sin grandes cambios en el saldo exportador a Marruecos. El saldo global de todas las interconexiones, es importador de 0,9 TWh

Mercados europeos

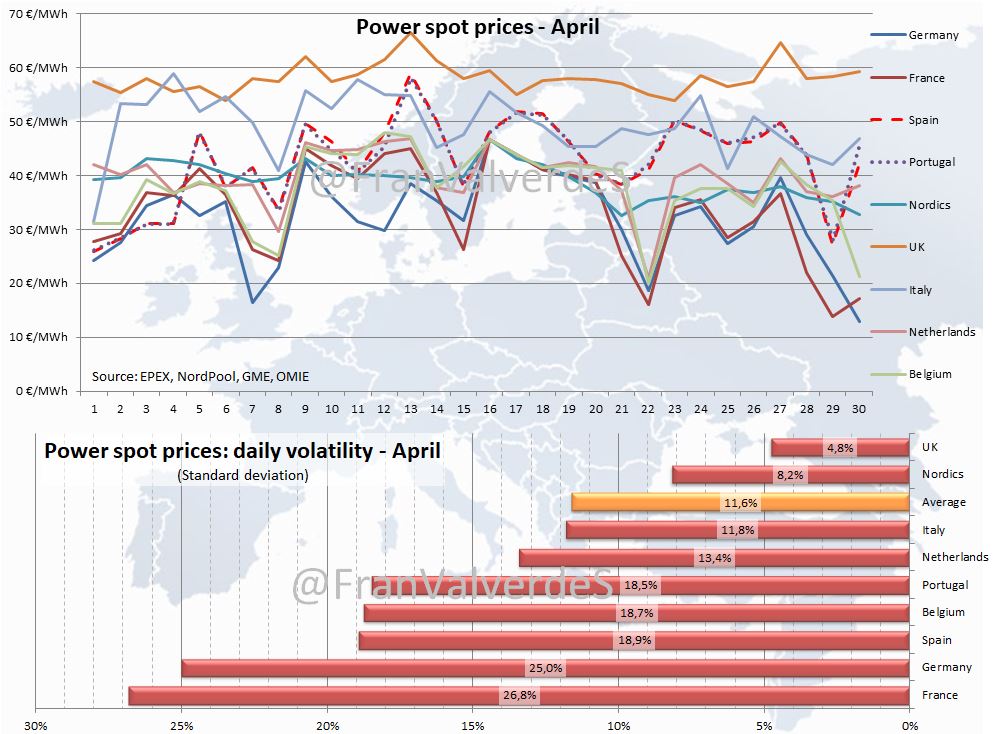

Resulta llamativo que en abril España y Portugal seamos los únicos mercados que subimos precio, mientras el resto de Europa baja: ¿Qué tendremos los ibéricos?

Resulta llamativo también observar cómo mientras duraron los fuertes vientos mantenidos los 12 primeros días de mes, estuvimos en "primera división" para "bajar a segunda" el resto del mes (no soy nada futbolero pero es que el símil es muy gráfico: 2ª división (los caros) son Reino Unido, Italia e ibéricos, 1ª el resto).

Este mes los mercados más caros han sido Reino Unido, Italia e ibéricos (2ª división). Los más baratos han sido Alemania, Francia y Bélgica. Comparando con un abril normal (la media de sus últimos 4 abriles), los países que más caro les ha supuesto el mes han sido nórdicos (como viene siendo habitual últimamente), ibéricos e Italia. Por el otro lado Bélgica y Francia han tenido un mes mejor de lo normal.

Y con respecto a la media anual, sin cambios, los más caros son Reino Unido, Italia e ibéricos. Por el otro lado los más baratos, también sin cambios son Alemania, nórdicos y Francia.

Francisco Valverde es consultor especializado en mercados eléctricos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios