Wood Mackenzie ha revelade en su último informe de escenario de transición energética acelerada (AET) de 1,5 grados, que el mundo necesita duplicar los planes para lograr el objetivo de limitar el aumento de las temperaturas globales a dentro de 1,5 grados centígrados (˚C) para 2050.

Durante el último año, la fuerte recuperación de la demanda y la falta de inversión en la oferta han provocado que los precios aumenten en todos los sectores. La seguridad energética y las tensiones geopolíticas han añadido una incertidumbre sin precedentes a los mercados de todo el mundo. Además de eso, los países y las corporaciones aún enfrentan el enorme desafío de limitar el calentamiento global a 1,5 ˚C.

David Brown, director de Mercados y Transiciones de las Américas, dijo: “Los precios récord de las materias primas y los cambios geopolíticos recientes han resaltado los desafíos para navegar la transición energética. El mundo se enfrenta a su mayor desafío hasta el momento en su viaje hacia el cero neto”.

“Para mantener el rumbo, los más expuestos a los mercados mundiales de productos básicos deben duplicar los planes para descarbonizar a través de la electrificación y otras tecnologías emergentes de cero emisiones netas. La política debe orientarse hacia el crecimiento renovable y la inversión en infraestructura de red”, añadió Brown.

Se espera que la electrificación domine, proporcionando el 48% del consumo de energía mundial respaldado por el rápido despliegue de energía eólica y solar, que representará el 61% de un mercado de energía significativamente más grande a nivel mundial para 2050.

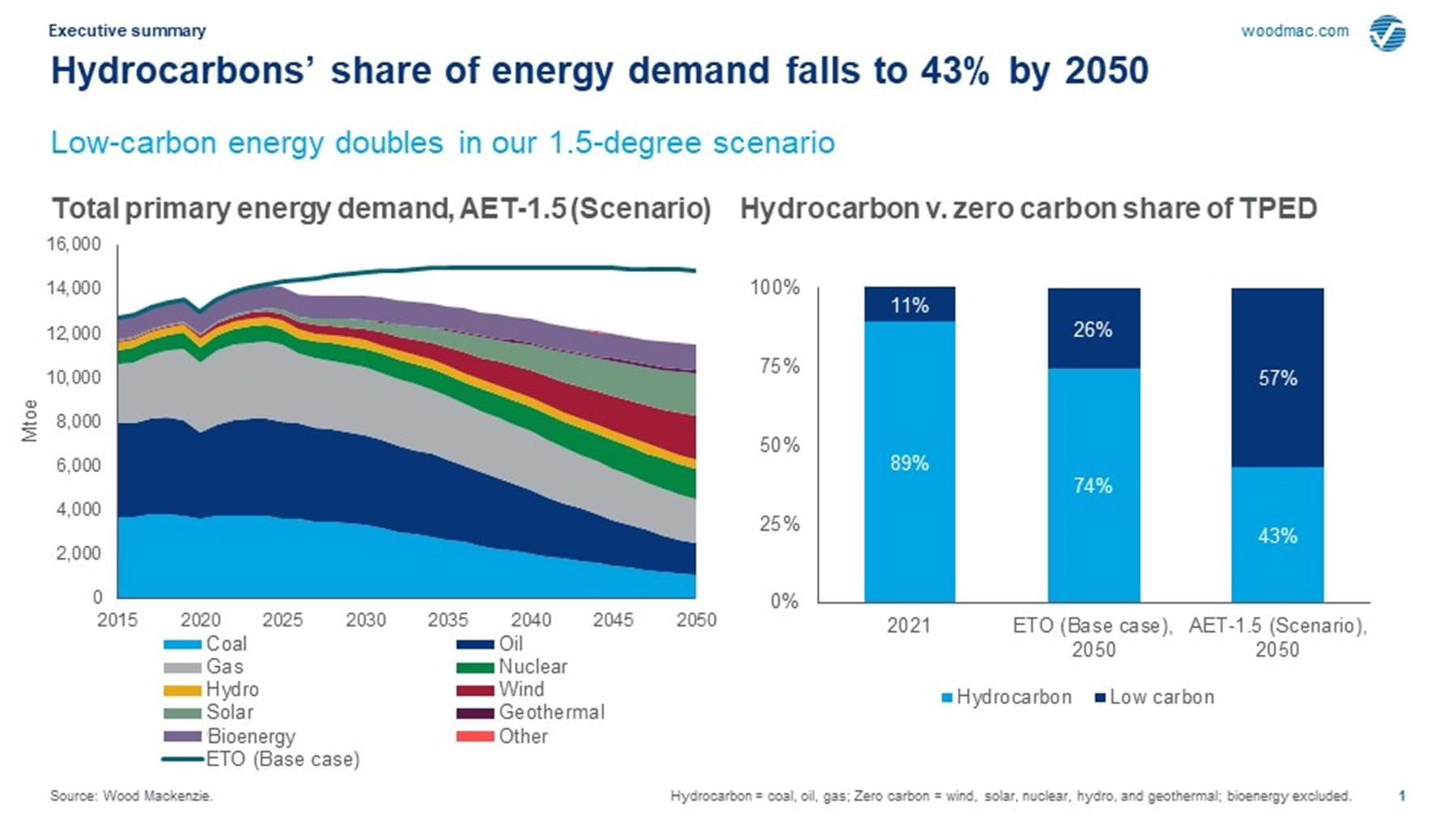

Mientras tanto, la participación de los hidrocarburos en la demanda de energía cae al 43% en 2050 en comparación con el 89% actual. La demanda de carbón y petróleo disminuye casi dos tercios durante este período. Se espera que el gas natural sea resistente, cayendo alrededor del 26%, respaldado por la producción de hidrógeno azul y la adopción de captura y almacenamiento de carbono (CCS) en el sector eléctrico.

El transporte por carretera es fundamental para la electrificación de las economías mundiales. Se espera que el inventario mundial de vehículos eléctricos aumente a alrededor de 1.700 millones de vehículos para 2050 en AET-1.5 y requerirá una inversión sustancial en infraestructura de carga que podría alcanzar los 1.000 millones de unidades.

Los precios de los paquetes de baterías seguirán cayendo a medida que crezcan los apoyos regulatorios y avancen las tecnologías. Pero se requiere un crecimiento sin precedentes en el suministro de minas para entregar las materias primas para sostener la electrificación del sector del transporte. Los costos de los metales soportarán amplios ciclos de precios a medida que aumente la demanda y se integren mayores costos de carbono en la producción. Los usuarios finales deberán tener cuidado con la volatilidad de los precios a corto plazo de las materias primas para baterías causada por la desconexión de la oferta y la demanda u otras interrupciones.

Los reactores modulares pequeños (SMR) nucleares avanzados, la bioenergía, la geotermia y el almacenamiento en baterías también juegan un papel importante a medida que el mundo se acerca a AET-1.5 hacia 2050. Esta generación gestionable baja en carbono se vuelve crítica debido a una mayor penetración eólica y solar.

El papel del hidrógeno y la CCS

A medida que se acerca la mitad del siglo, las tecnologías emergentes, incluidas las CCUS y el hidrógeno a escala industrial, se volverán críticas para descarbonizar sectores difíciles de reducir. Los poseedores de recursos de hidrocarburos también podrían monetizar las reservas restantes a través del hidrógeno azul, y estos respaldan el despliegue de CCUS, estableciendo centros para la energía y la industria.

Prakash Sharma , director de Mercados y Transiciones de Asia Pacífico, dijo: “El hidrógeno bajo en carbono y CCUS brindan la última milla en la reducción de emisiones: la solución para los sectores de uso final difíciles de reducir y para proporcionar una generación despachable flexible y confiable. Bajo AET-1.5, esperamos que el sector eléctrico represente una parte considerable de la demanda de hidrógeno bajo en carbono. Se espera que China, EEUU, India y la UE-27 representen el 70% de la demanda mundial de hidrógeno para 2050. Esto significa que emerge un mercado de hidrógeno comercializado a nivel mundial de 475.000 millones de dólares”.

Sin embargo, para incentivar el desarrollo y la adopción de esta tecnología, los precios mundiales del carbono deben aumentar. Las perspectivas de un mercado global de carbono mejoraron significativamente después de la resolución del Artículo 6 en la reunión COP26 el año pasado. Se espera que el impulso continúe, con un precio global del carbono que tomará forma para 2030.

Murray Douglas, director de Investigación, dijo: “Hemos ampliado nuestra evaluación de un precio global del carbono para lograr un cero neto global para 2050. El precio AET-1.5 representa un precio global promedio requerido para facilitar e incentivar el desarrollo y la adopción de tecnología de bajas emisiones. La implementación de precios estará estrechamente vinculada a las prioridades económicas del gobierno y al ritmo de la transición en los diferentes mercados”.

Wood Mackenzie espera que el precio global del carbono se multiplique por siete, desde un promedio de 25 dólares por tonelada (t) de dióxido de carbono equivalente (CO 2 e) hoy a 175 dólares/t CO 2 e para 2050 en las economías desarrolladas y 127 dólares/ t CO 2 e en economías emergentes. Es probable que algunos países opten por integrar compensaciones internacionales o nacionales (soluciones tecnológicas o basadas en la naturaleza) en los mecanismos de cumplimiento, para aumentar la flexibilidad.

Si bien el viaje hacia el cero neto puede parecer insuperable en la actualidad, hay oportunidades ilimitadas para aquellos que estén dispuestos a intentarlo. Se necesitan alrededor de 60 billones de dólares de inversión de capital para llegar a cero neto para 2050 en tecnologías e infraestructura bajas en carbono, productos básicos mineros y combustibles fósiles reducidos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios