La adopción de vehículos eléctricos se disparará en los próximos años, con más de 100 millones de vehículos eléctricos de pasajeros en las carreteras en 2026 y más de 700 millones en 2040, frente a los 27 millones de principios de este año, según el último informe anual de la empresa de investigación BloombergNEF (BNEF), Perspectivas del Vehículo Eléctrico a Largo Plazo (EVO). La electrificación se está extendiendo rápidamente a todos los sectores del transporte por carretera, desde los rickshaws a los camiones pesados, y también está repuntando en economías emergentes como India, Tailandia e Indonesia.

A medida que crece el impulso, van tomando forma nuevas oportunidades económicas. El valor acumulado de las ventas de vehículos eléctricos en todos los segmentos alcanzará los 8,8 billones de dólares en 2030 y los 57 billones en 2050, según el escenario base de transición económica de BNEF, que supone que no se aplicarán nuevas políticas. Los vehículos eléctricos y las baterías son ahora una parte central de la política industrial de muchos países y la competencia para atraer inversiones aumentará en los próximos años.

A pesar de los rápidos avances, es necesario que los responsables políticos y los participantes de la industria tomen medidas urgentes para mantener el transporte por carretera en la senda de los objetivos de emisiones a largo plazo que se han fijado los países. "La electrificación directa mediante baterías es la vía más eficiente, rentable y comercialmente disponible para descarbonizar completamente el transporte por carretera. Aún así, es necesario un mayor impulso en áreas como el transporte pesado, la infraestructura de recarga y el suministro de materias primas", afirmó Aleksandra O'Donovan, responsable de vehículos eléctricos de BloombergNEF.

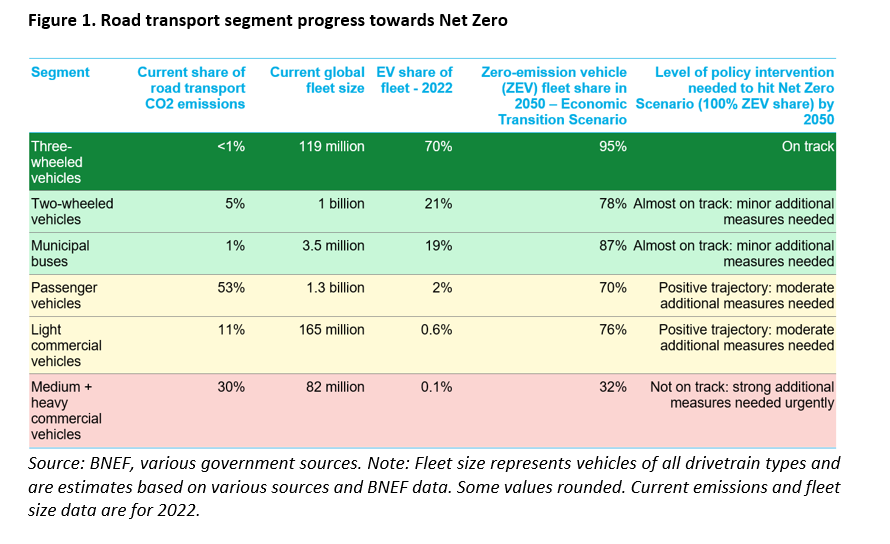

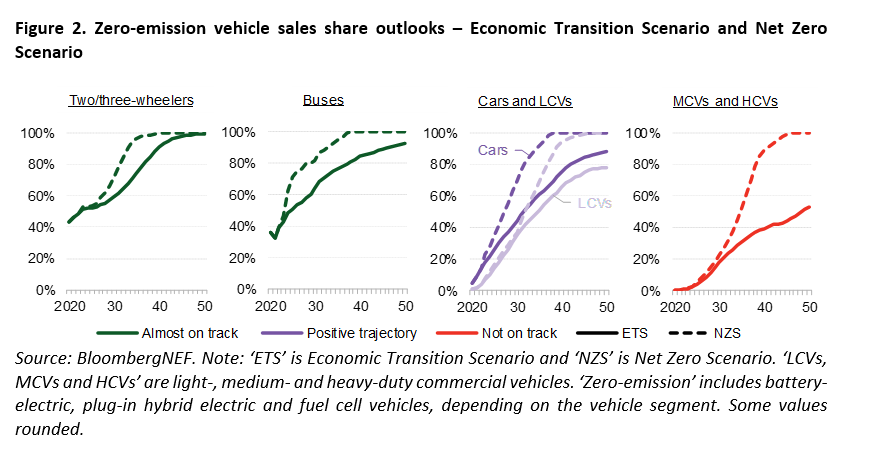

El informe también incluye un escenario de emisiones netas cero, consistente en una flota mundial con cero emisiones a mediados de siglo. Sólo un segmento del transporte por carretera, el de los vehículos de tres ruedas, está totalmente encaminado hacia este escenario más ambicioso, pero los autobuses y los vehículos de dos ruedas también están muy cerca. Las furgonetas comerciales y los turismos también están ganando impulso, pero necesitarán más apoyo político para mantenerse en el buen camino. Los camiones pesados están muy por detrás de la trayectoria de cero emisiones netas y deberían ser una prioridad para los responsables políticos. Las inversiones en la red, las conexiones a la red y los procesos de concesión de permisos también deben racionalizarse para apoyar el gran número de puntos de recarga necesarios para la transición del transporte por carretera.

Recomendaciones específicas para los gobiernos y la industria:

-

Los gobiernos con objetivos de emisiones netas cero a mediados de siglo deberían fijar una fecha de retirada progresiva de las ventas de vehículos nuevos de combustión interna no más tarde de 2035, en todos los segmentos. Estos objetivos deben estar respaldados por la legislación y apoyados por medidas políticas concretas con objetivos provisionales.

-

Las normas de ahorro de combustible y/o de emisiones de CO2 del tubo de escape deben ser más estrictas y prolongarse más en el tiempo que las normas actuales. Se necesitan normas más estrictas para furgonetas, camiones y otros vehículos comerciales.

-

Los gobiernos deben establecer requisitos y normas para el reciclaje de las baterías de los vehículos eléctricos y seguir apoyando la investigación de tecnologías de baterías de nueva generación. La financiación y la agilización del proceso de concesión de permisos pueden ayudar a fomentar un nuevo suministro de materias primas.

-

Avances como las baterías de iones de sodio, las baterías de estado sólido y los ánodos de nueva generación están empezando a comercializarse. Los gobiernos deberían buscar formas de apoyar el desarrollo nacional de estas áreas y seguir apoyando la I+D en tecnologías de baterías emergentes que reduzcan la dependencia de materias primas críticas.

-

Se necesitan redes públicas de recarga densas para ayudar a reducir la autonomía de los vehículos eléctricos que los consumidores creen necesitar, lo que a su vez reduce la presión sobre el suministro de materias primas para baterías. Las gamas de EV han aumentado un 10% anual desde 2018. Incluso si esto se ralentiza al 5% anual de 2023 a 2030, añade casi un 50% más de demanda de litio, níquel y cobalto en comparación con un caso base en el que las gamas BEV permanecen planas.

-

La inversión en energía limpia debería ir de la mano de la inversión en electrificación del transporte por carretera. A medida que aumente la generación de energía solar, la recarga de los vehículos eléctricos debería trasladarse al mediodía para maximizar los beneficios en materia de emisiones y reducir los costes.

galan

10/06/2023