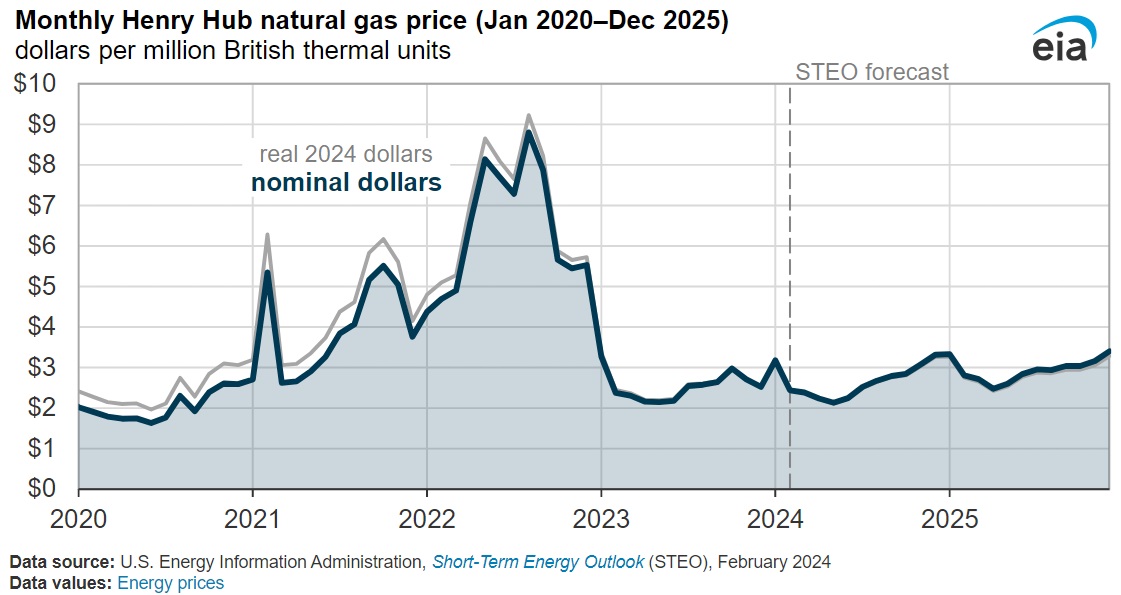

En su informe_ Perspectivas de la Energía a Corto Plazo (STEO)_ de febrero, la Administración de Información Energética de EEUU (EIA) prevé que el precio spot del gas natural Henry Hub de referencia en Estados Unidos será en promedio más alto en 2024 y 2025 que en 2023, pero se mantendrá por debajo de 3 dólares por millón de unidades térmicas británicas (MMBtu). La EIA prevé un aumento de los precios del gas natural a medida que la demanda crezca más deprisa que la oferta en 2024.

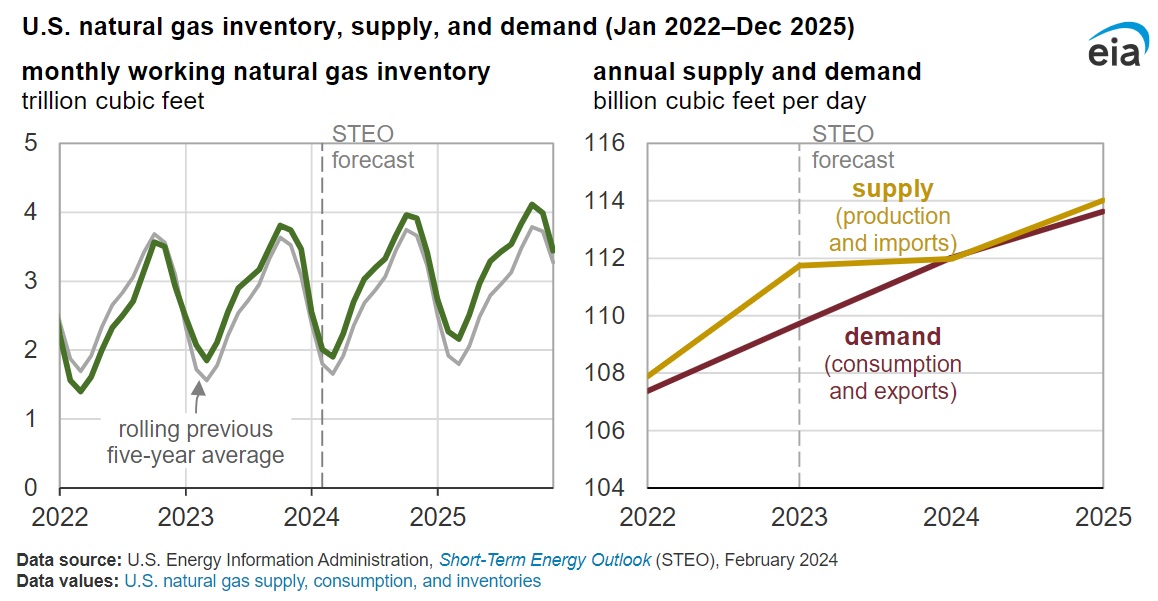

En 2022 y 2023, los aumentos de la oferta de gas natural (producción nacional de gas natural e importaciones) superaron los aumentos de la demanda de gas natural (consumo nacional y exportaciones). Para 2024, se espera que ocurra lo contrario: la demanda aumenta en 2.300 millones de pies cúbicos al día (Bcf/d) según las previsiones de la EIA, y la oferta se mantiene relativamente plana. En 2025, se espera que la oferta y la demanda crezcan a un ritmo similar, aunque las existencias aumentarán porque la oferta seguirá superando ligeramente a la demanda en nuestras previsiones.

A finales de enero de 2024, había un 7% más de gas natural en los inventarios estadounidenses que la media quinquenal (2019-23) para esa época del año. La EIA espera que los inventarios de gas natural se mantengan altos en relación con su promedio quinquenal anterior a lo largo de 2024 y 2025.

Mayor oferta en el Pérmico

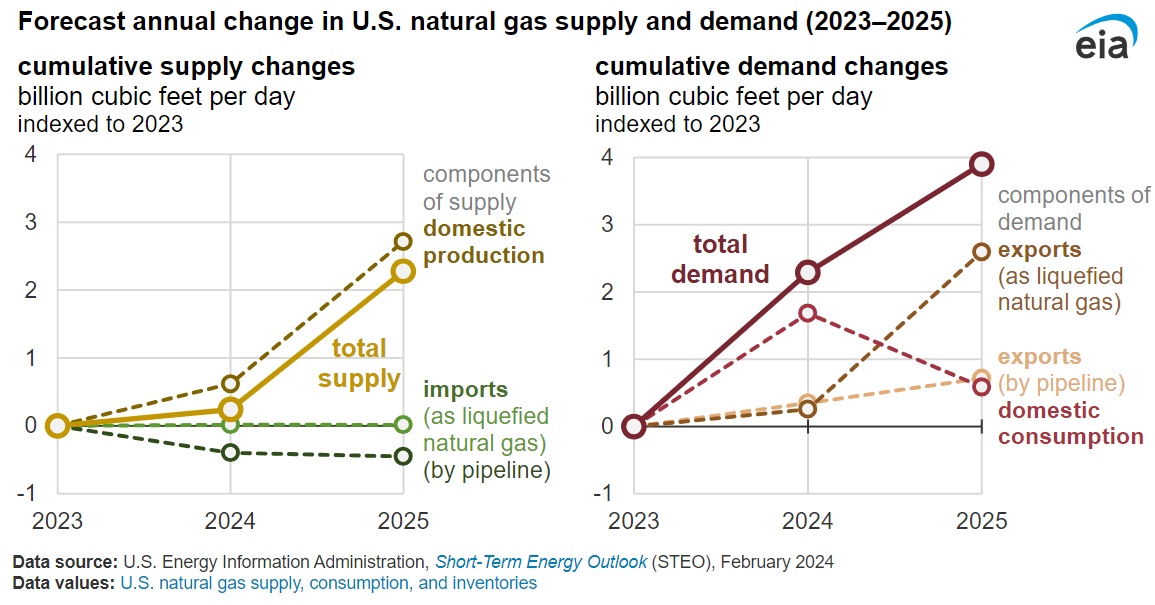

Los analistas de la EIA prevén que la mayor parte del aumento de la oferta de gas natural estadounidense procederá de la producción nacional de gas natural asociado, gran parte de la cual se encuentra en la región del Pérmico, al oeste de Texas y al este de Nuevo México. En consecuencia, si la producción de crudo estadounidense es menor de lo que que se espera, también habrá menos producción de gas natural de la prevista.

El crecimiento de la demanda de gas natural estará impulsado por el consumo interno en 2024 y por las exportaciones en 2025.

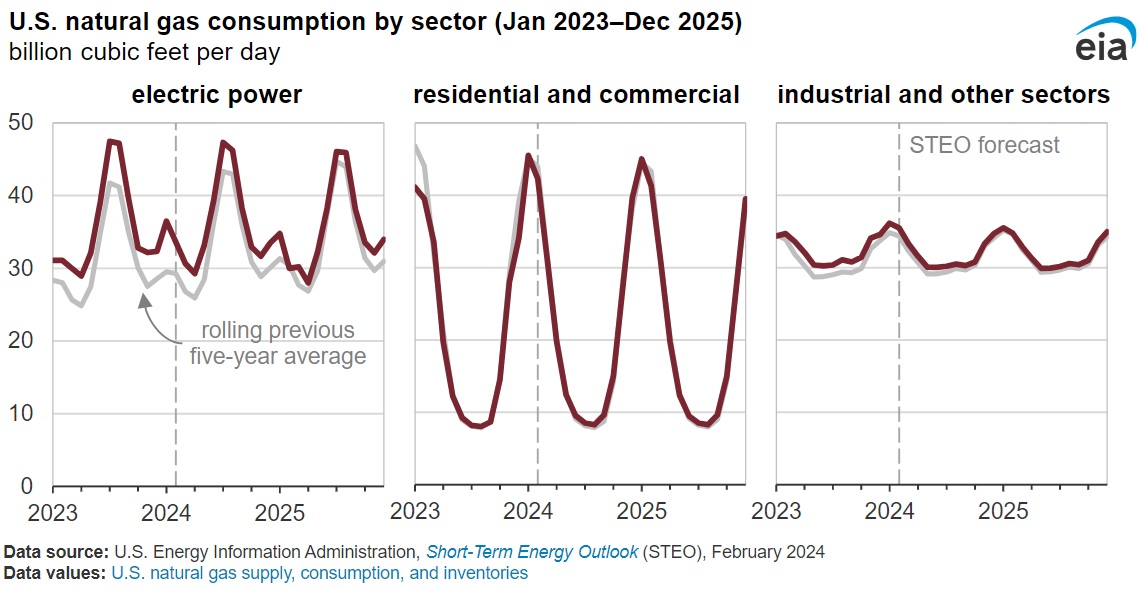

La EIA espera que el consumo de gas natural crezca en todos los sectores en 2024, excepto en el sector industrial, donde se prevé que el consumo disminuya ligeramente. Los cambios sectoriales en el consumo de gas natural dependen sobre todo de la meteorología. Las centrales eléctricas de gas natural proporcionan anualmente alrededor del 40% de la generación eléctrica de EEUU, por lo que la demanda de electricidad de los equipos de calefacción y aire acondicionado influye en la cantidad de gas natural que consume el sector eléctrico. La EIA prevé que en 2024 el consumo estadounidense de gas natural para electricidad aumente en torno a un 11% con respecto a la media de los cinco años anteriores.

En los sectores residencial y comercial, las temperaturas más frías en invierno también afectan al consumo directo de gas natural de los equipos de calefacción. EIA espera que el consumo combinado en los sectores residencial y comercial sea un 5% mayor en 2024 que en 2023 porque enero de 2023 y diciembre de 2023 tuvieron temperaturas más cálidas que la media, lo que llevó a un consumo relativamente bajo de gas natural para calefacción.

Mayor generación eléctrica con gas

La combinación de fuentes de energía y tecnologías utilizadas para generar electricidad también afecta al consumo de gas natural en el sector eléctrico. A medida que los promotores añaden más capacidad de generación a partir de generadores solares y eólicos, la generación incremental de esos generadores puede reducir la necesidad de despachar centrales eléctricas de gas natural. Los cambios en el calendario y la magnitud de la nueva capacidad solar y eólica también afectarían a nuestra previsión de consumo de gas natural en el sector eléctrico.

Las exportaciones estadounidenses de gas natural dependen del calendario de las nuevas terminales de exportación de GNL

Estados Unidos exportó 20,8 Bcf/d de gas natural en 2023, el 57% como gas natural licuado (GNL). A finales de 2023, se habían construido en Estados Unidos 11,4 Bcf/d de capacidad nominal básica de exportación de GNL, y la EIA espera que los promotores añadan otros 5,3 Bcf/d de nueva capacidad de exportación de GNL para finales de 2025.

Nuevas terminales de GNL

Según informes de la prensa especializada y otras fuentes, tres nuevas terminales entrarán en funcionamiento en el segundo semestre de 2024 y en 2025. Cualquier cambio en las fechas de entrada en funcionamiento de las tres nuevas terminales de exportación -Golden Pass y Corpus Christi Fase III en Texas y Plaquemines LNG en Luisiana- puede afectar notablemente a las previsiones de exportación de GNL de la EIA y, a su vez, a las expectativas globales de demanda de gas natural.

La previsión tiene en cuenta el reciente anuncio del Departamento de Energía de EEUU (DOE) de pausar las decisiones sobre las solicitudes de exportación de GNL a países con los que EEUU no tiene un acuerdo de libre comercio. Sin embargo, las ampliaciones de capacidad hasta 2025 no se verán afectadas porque estos proyectos han sido plenamente autorizados por el DOE y ya están en construcción.

Los precios del gas natural en varios centros de precios de Europa y Asia se mantienen relativamente altos durante el periodo de previsión en comparación con los precios del gas natural en Estados Unidos. La EIA supone que, durante el periodo de previsión, el GNL estadounidense seguirá sustituyendo al gas natural que se exportaba desde Rusia por gasoducto a Europa. Dado que la capacidad mundial de licuefacción de GNL será limitada en los próximos dos años, la demanda de suministros flexibles de GNL, principalmente de Estados Unidos, aumentará para satisfacer el crecimiento incremental de la demanda mundial.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios