La Asociación Empresarial Eólica (AEE) ha presentado el Estudio Macroeconómico del Impacto del Sector Eólico en España 2024, elaborado por Deloitte, que pone de manifiesto el peso estratégico de la eólica en la economía española.

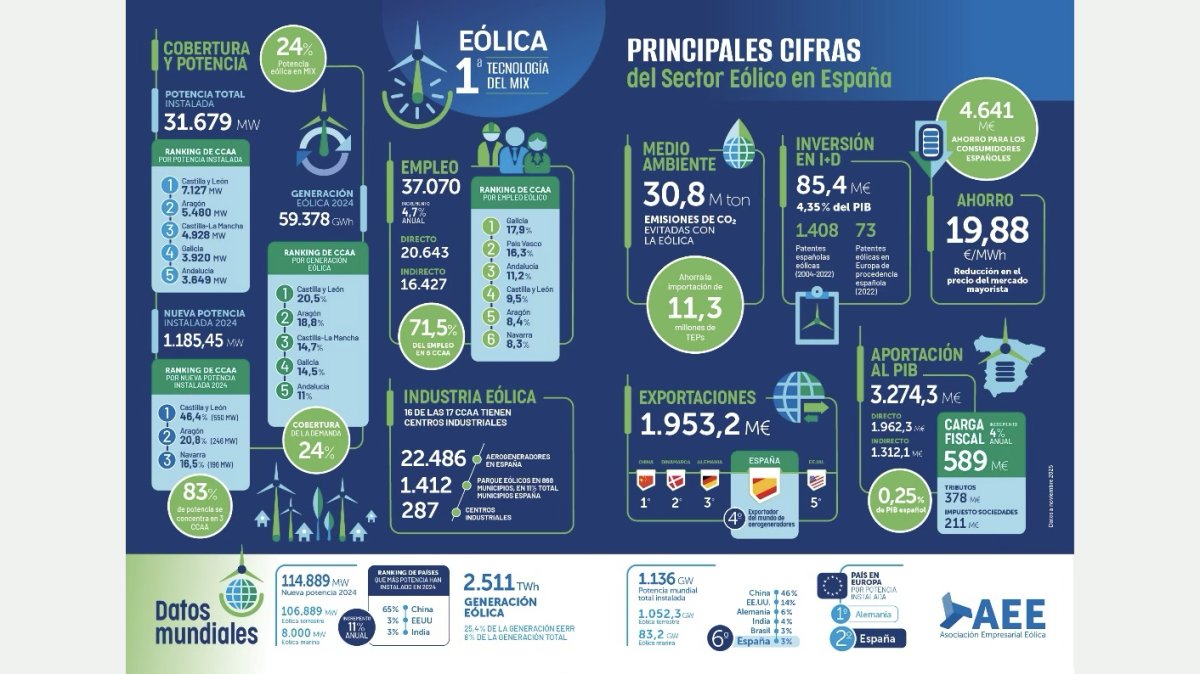

La energía eólica se confirma como primera tecnología del sistema eléctrico, con una generación anual de 59.378 GWh y una cobertura del 24% de la demanda (datos cierre 2024). La potencia instalada alcanzó los 31.679 MW, tras incorporar 1.185 MW nuevos, lo que consolida a España como segundo país europeo por capacidad eólica acumulada.

El sector aportó 3.274 millones de euros al PIB (1.962 millones directos y 1.312 millones indirectos), equivalente al 0,25% del PIB nacional, y emplea a 37.070 profesionales, con un crecimiento del 4,7% respecto al año anterior. Además, España se mantiene como cuarto exportador mundial de aerogeneradores, con un valor de las exportaciones de 1.953 millones de euros.

En términos energéticos, la eólica evitó la importación de 11,3 millones de toneladas equivalentes de petróleo —valoradas en 2.829 millones de euros— y redujo 30,8 millones de toneladas las emisiones de CO₂, contribuyendo de manera decisiva a los objetivos climáticos y de independencia energética.

Juan Virgilio Márquez, director general de AEE, durante la presentación del estudio ha afirmado: “Los datos demuestran que la eólica es un activo económico, industrial y ambiental de enorme valor para España. Es una tecnología confiable para la operación del sistema eléctrico y es la fuente de generación que el consumidor industrial necesita por su precio competitivo y perfil de generación estable. Pero el ritmo actual de crecimiento es insuficiente. Si no desbloqueamos los cuellos de botella regulatorios, damos seguridad jurídica a la tramitación de proyectos y aceleramos la electrificación, España perderá una oportunidad histórica de reindustrialización y de progreso para los territorios”.

Además, ha apuntado lo siguiente sobre la autonomía industrial y seguridad energética: “La eólica también es industria propia con ADN europeo y garantía de autonomía industrial y energética. 2026 debe ser un punto de inflexión para que la cadena de salga reforzada”.

Sobre el desarrollo de la eólica marina en España, Juan Virgilio Márquez ha destacado la importancia de activar esta tecnología en nuestras costas: “Debemos pensar en el largo plazo y con mentalidad “país”. Aún con una primera subasta en 2026, los primeros parques marinos no operarían hasta 2033. Los países de nuestro entorno han sabido anticiparse y aprovechar esta oportunidad. España debe asegurar su propio espacio industrial, porque, de lo contrario, serán otros quienes lo ocupen. Y, con ello, la creación de nuevos empleos se trasladará fuera de nuestro país, hacia aquellos que sí han actuado a tiempo”.

Parques eólicos en tramitación en España, urgente acelerar el ritmo

El incremento de potencia eólica tendría que estar cercano a los 4 GW anuales, sin embargo, rozamos únicamente 1 GW. Las razones son múltiples, pero en ningún caso achacables al sector eólico, que cuenta con los centros industriales, el conocimiento y el interés de las empresas para acelerar el ritmo de instalación.

Actualmente, de los proyectos eólicos en tramitación hay más de 10 GW muy avanzados que cuentan con Autorización Administrativa de Construcción (AAC) y podrían ser puestos en funcionamiento antes de 2029. De estos proyectos con AAC hay 3 GW paralizados judicialmente en Galicia. Las comunidades autónomas con mayor número de proyectos con AAC son: Galicia (3,4 GW), Aragón (2,4 GW), Castilla y León (1,9 GW), Andalucía (568 MW), Cataluña (373 MW) y Asturias (305 MW).

Además, contamos con otros 9,2 GW que ya disponen del permiso ambiental positivo (DIA – Declaración de Impacto Ambiental), pendientes de obtener Autorización Administrativa de Construcción.

¿Cuántos proyectos eólicos desde 2018 no han sido autorizados o han tenido que renunciar? Más de 17.000 MW no han conseguido avanzar la tramitación, la mayoría por no haber obtenido informe ambiental favorable (375 parques eólicos).

Según Juan Virgilio Márquez, “de los proyectos que iniciaron su andadura hace 8 años, por cada megavatio instalado hay 4 que no han llegado a término. Es importante que seamos coherentes con las obligaciones establecidas desde Europa y aplicar el principio de Interés Público Superior a los proyectos eólicos. La tramitación administrativa es compleja y con criterios diferentes entre los diferentes organismos involucrados y contradictorios entre unas zonas y otras. No se está alcanzando el ritmo necesario”.

La eólica en las CCAA, ranking por potencia, generación y empleo

Los parques eólicos están presentes en 868 municipios de los 8.132 municipios existentes en España, lo que equivale a que el 11% de los municipios españoles cuentan con la presencia eólica. La superficie española ocupada por infraestructuras eólicas es el 0,017%. Las provincias con mayor presencia de parques eólicos son Lugo, Las Palmas de Gran Canaria y La Coruña.

El 83% de la potencia eólica se concentra en 5 CCAA: Castilla y León, Aragón, Castilla – La Mancha, Galicia y Andalucía. En el año 2024, las CCAA que más potencia eólica han instalado son Castilla y León (550 MW nuevos), Aragón (246 MW nuevos) y Navarra (196 MW nuevos).

Respecto a la generación eólica, el ranking está liderado por Castilla y León con 12.198 GWh, seguida de Aragón con 11.168 GWh, Castilla La Mancha con 8.748 GWh, Galicia con 8.636 GWh y Andalucía con 6.532 GWh.

La distribución del empleo se concentra en 6 comunidades autónomas: Galicia (3.692 profesionales y el 17,9%), País Vasco (3.367 y el 16,3%), Andalucía (2.303 profesionales y el 11,2%), Castilla y León (1.960 profesionales y el 9,5%), Aragón (1.734 profesionales y el 8,4%) y Navarra (1.712 profesionales y el 8,3%).

Retos estratégicos para 2026

2026 es un año decisivo para la transición energética española y el desarrollo de la eólica en el país. AEE identifica 7 ejes prioritarios:

1. Acelerar la electrificación.

España no puede cumplir el PNIEC sin una mayor demanda electrificada, un mix equilibrado y una red capaz de integrar nueva capacidad en condiciones sostenibles. La planificación de la red debe ser más ágil y permitir la conexión de renovables sin sobrecostes ni demoras estructurales. El crecimiento de las infraestructuras debe también ser una prioridad. No podemos ralentizar el aterrizaje en nuestro país de las industrias que quieren venir aquí a producir.

2. Acabar con los cuellos de botella en la tramitación.

Es prioritario agilizar la tramitación, la homogeneización de criterios entre administraciones y una aplicación clara del principio de Interés Público Superior para proyectos eólicos. La falta de coherencia territorial está frenando el despliegue eólico, que no solo afecta al sector sino a la industria consumidora de electricidad; son empleos industriales que no se están creando.

Asimismo, AEE advierte del riesgo de perder proyectos que ya han superado largos procesos administrativos si no se introduce flexibilidad en los hitos de puesta en marcha. Muchos, amparados por el RDL 23/2020, siguen bloqueados por recursos o litigios. Se requiere flexibilidad en los hitos de puesta en marcha para no penalizar proyectos viables y esenciales para los territorios.

3. Impulsar la repotenciación.

España posee un parque eólico maduro que necesita una segunda vida. Incentivos específicos, ampliación de la capacidad de acceso a la red, seguridad regulatoria y una aplicación homogénea del enfoque de Impacto Ambiental Diferencial con mayor coherencia entre administraciones son medidas concretas para poder avanzar con mayor anticipación. De lo contrario seguiremos viendo el goteo actual de proyectos de repotenciación, muy lejos del ritmo necesario. No se puede obligar a repotenciar de acuerdo a un calendario que no sea el que el propietario decida.

4. Reforzar la seguridad del sistema eléctrico.

En 2026, España debe activar la normativa técnica necesaria (control de tensión, “grid forming”, amortiguamiento de oscilaciones) y actualizar un marco que permita integrar renovables garantizando la estabilidad del sistema.

5. Activar el reloj de la eólica marina.

2026 debe ser el año de la activación clara de la eólica marina en España. España debe avanzar con la Orden Ministerial que habilite la primera subasta piloto, un proyecto estratégico de país con capacidad para generar tracción industrial y nuevas cadenas de valor. España necesita un mínimo mercado propio: “un mercado piloto”, que permita a nuestra industria entrar en la cadena de valor global de la eólica marina flotante.

Debemos tener perspectiva de largo plazo e industrial. De lanzar la primera subasta en 2026 dispondríamos de los primeros parques no antes de 2033. Las empresas están preparadas para ello y siguen dinamizando actividad en puertos y astilleros, pero no podrán sostenerse indefinidamente sin un mercado que no arranca. La inacción no significará únicamente la “no creación de nuevo empleo” (más de 4.000 empleos con el primer GW), sino la “pérdida de los existentes a medio plazo”. Si no ocupamos nuestro hueco en la tecnología flotante, lo ocuparán otros países de nuestro entorno.

6. Fortalecer la aceptación social y luchar contra la desinformación.

AEE subraya la necesidad de intensificar el diálogo temprano con las comunidades locales y denuncia el impacto de campañas de desinformación. No existe ni un solo municipio en España que cuente con parques eólicos y que no haya progresado social y económicamente. La eólica es parte de la identidad de muchos pueblos.

7. Construir un marco regulatorio de protección de la biodiversidad equilibrado y coherente con la normativa europea.

Urge definir un marco regulatorio sobre protección de la biodiversidad equilibrado con el avance eólico. Un marco que no sea retroactivo, que evite la sobrerregulación, que base sus medidas en hechos verificables y no en estimaciones, que sea tecnológicamente realista, metodológicamente riguroso y respetuoso con el orden jurídico actual.

Piloto

21/12/2025