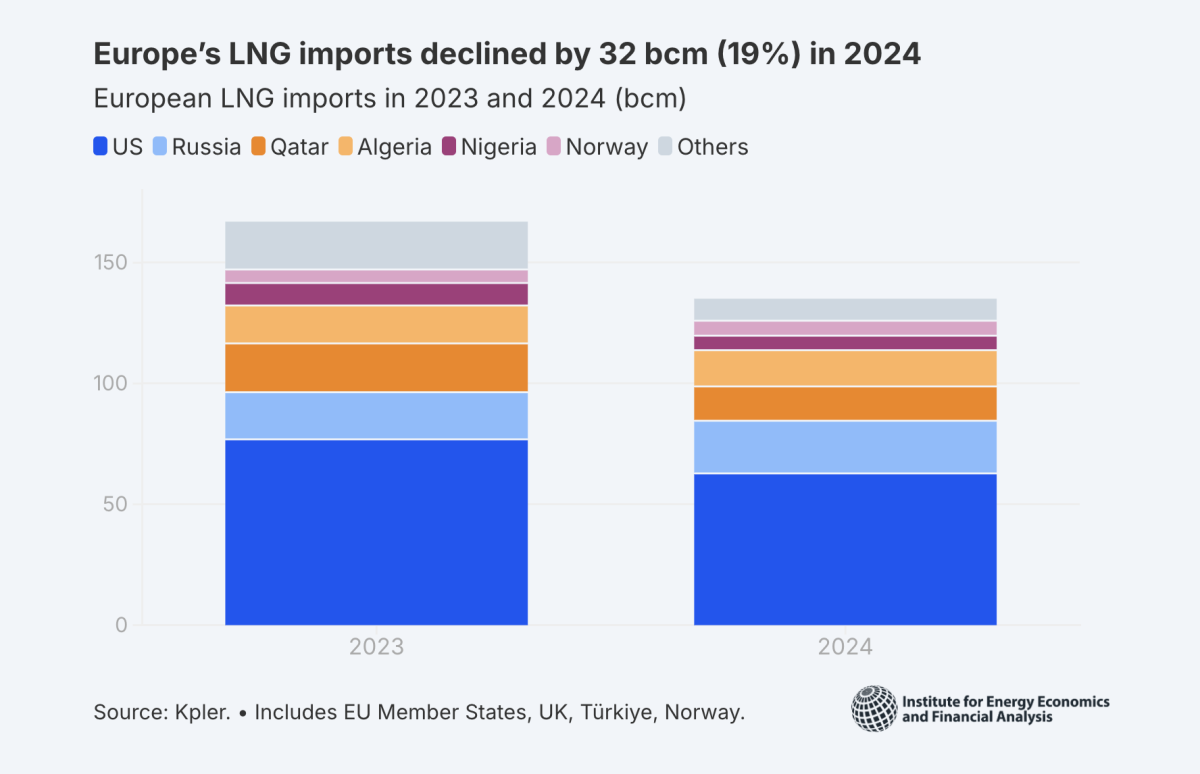

Las importaciones europeas de GNL cayeron un 19% en 2024, en buena parte porque el consumo de gas se ha ido a su nivel más bajo en 11 años, gracias, entre otras cosas, a las incorporaciones de energía renovable en el mercado.

El informe actualizado European LNG Tracker del Institute for Energy Economics and Financial Analysis (IEEFA) revela que la demanda de GNL del continente en 2024 cayó a su nivel más bajo desde 2021.

Los países europeos que más redujeron sus importaciones de GNL en 2024 fueron el Reino Unido (un 47 % interanual), Bélgica (un 29 %) y España (un 28 %).

“Los esfuerzos de la UE para frenar la demanda de gas han sido cruciales para mantener la seguridad del suministro energético del continente”, afirmó Ana María Jaller-Makarewicz, analista principal de energía para Europa en el IEEFA. “Sin embargo, como la demanda de gas de la UE se mantuvo estable el año pasado, es necesario trabajar más para diversificar los suministros de energía y reducir la exposición de Europa a la volatilidad del mercado de GNL”.

Nuevas inversiones en infraestructuras

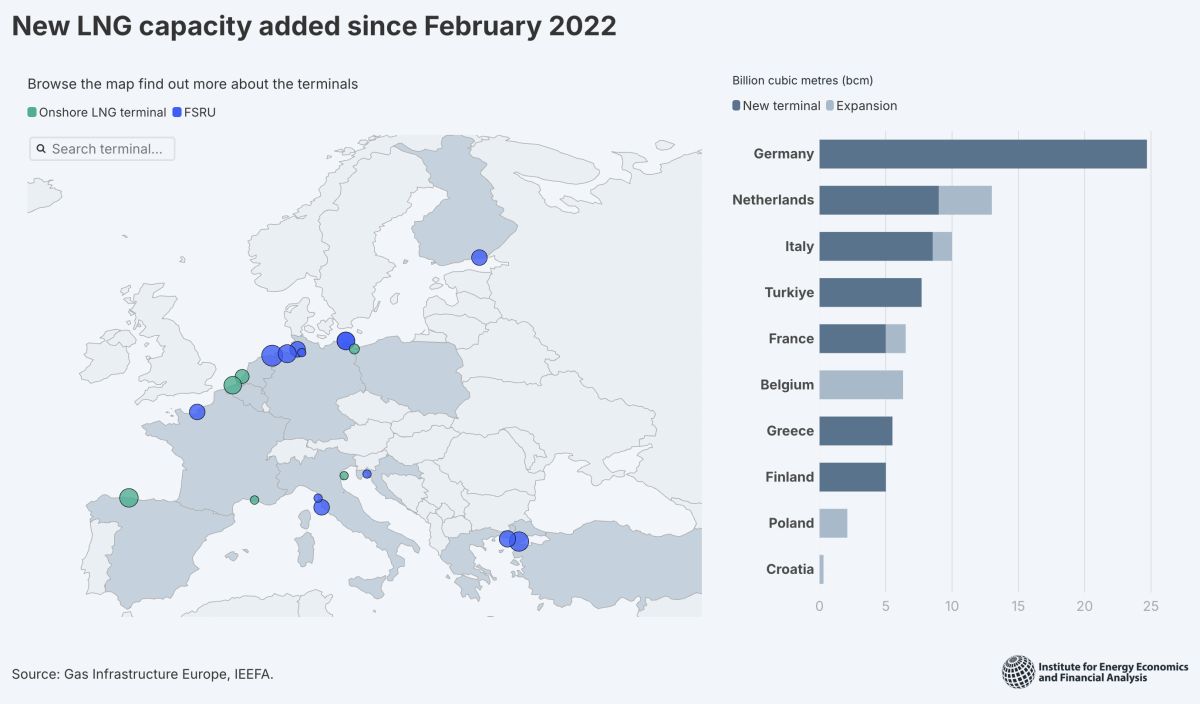

La disminución de la demanda de GNL contrasta con la oleada de inversiones en nuevas infraestructuras de importación. Si bien la construcción se desaceleró el año pasado, los planes actuales harán que la capacidad de importación de GNL de Europa crezca un 60% entre 2021 y 2030. Esto a pesar de que se espera que la demanda de GNL caiga aún más en 2030.

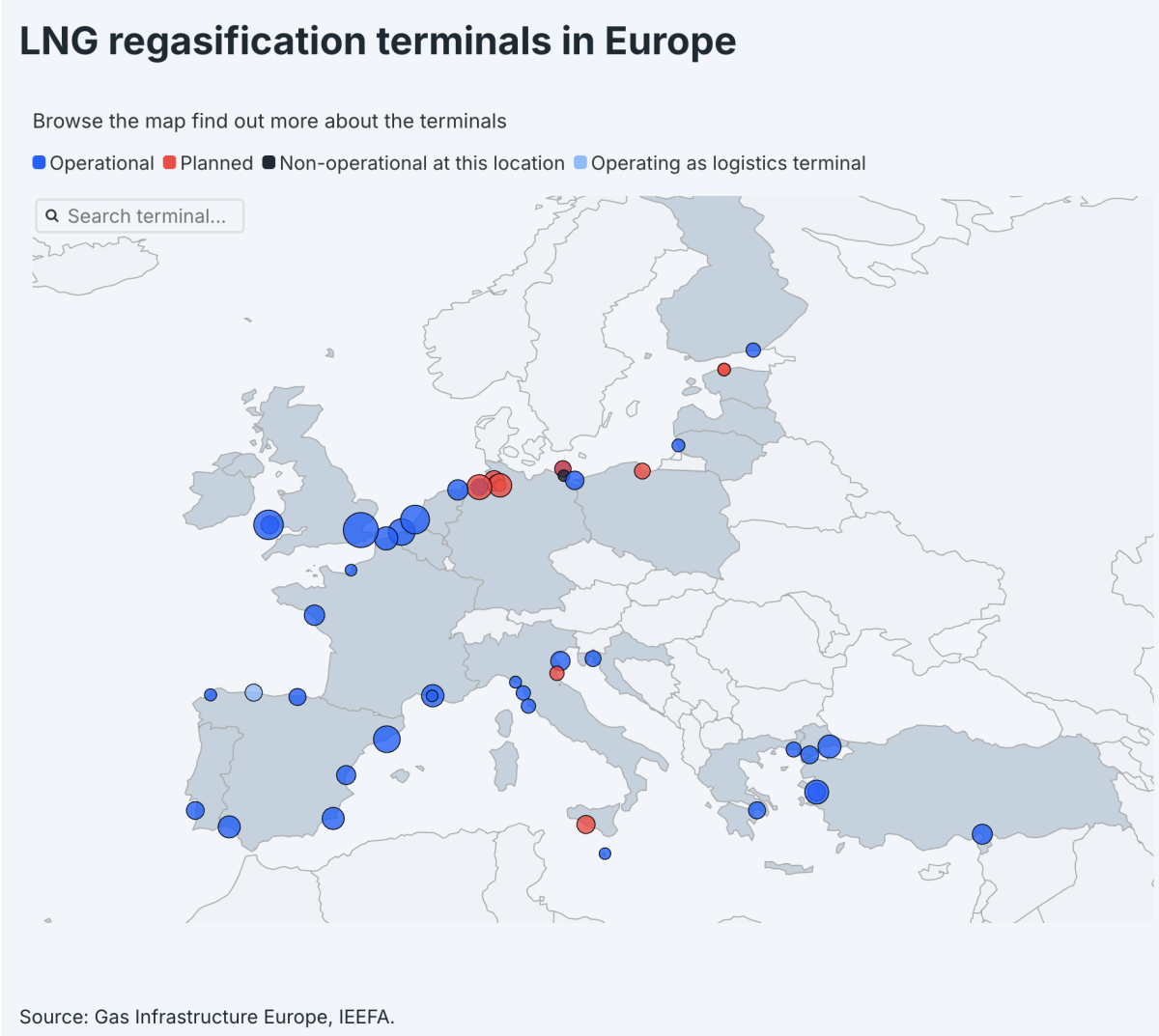

La IEEFA pronostica que esto podría resultar en que la capacidad de regasificación de Europa en 2030 tenga una tasa de utilización promedio del 30%.

Los países que han instalado o ampliado terminales desde 2021 incluyen Alemania, Países Bajos, Turquía, Italia, Francia, Bélgica, Grecia, Finlandia, Polonia y Croacia.

La menor demanda significó que la mitad de las terminales de importación de GNL de la UE tuvieron una tasa de utilización por debajo del 40%, incluidas algunas de las nuevas instalaciones.

“Duplicar la apuesta por nuevas terminales de GNL sin tener en cuenta las tendencias de la demanda aumenta el riesgo de sobreinversión y de que la infraestructura se subutilice a medida que se acelera la transición energética”, dijo Jaller-Makarewicz.

Las importaciones de GNL ruso se disparan

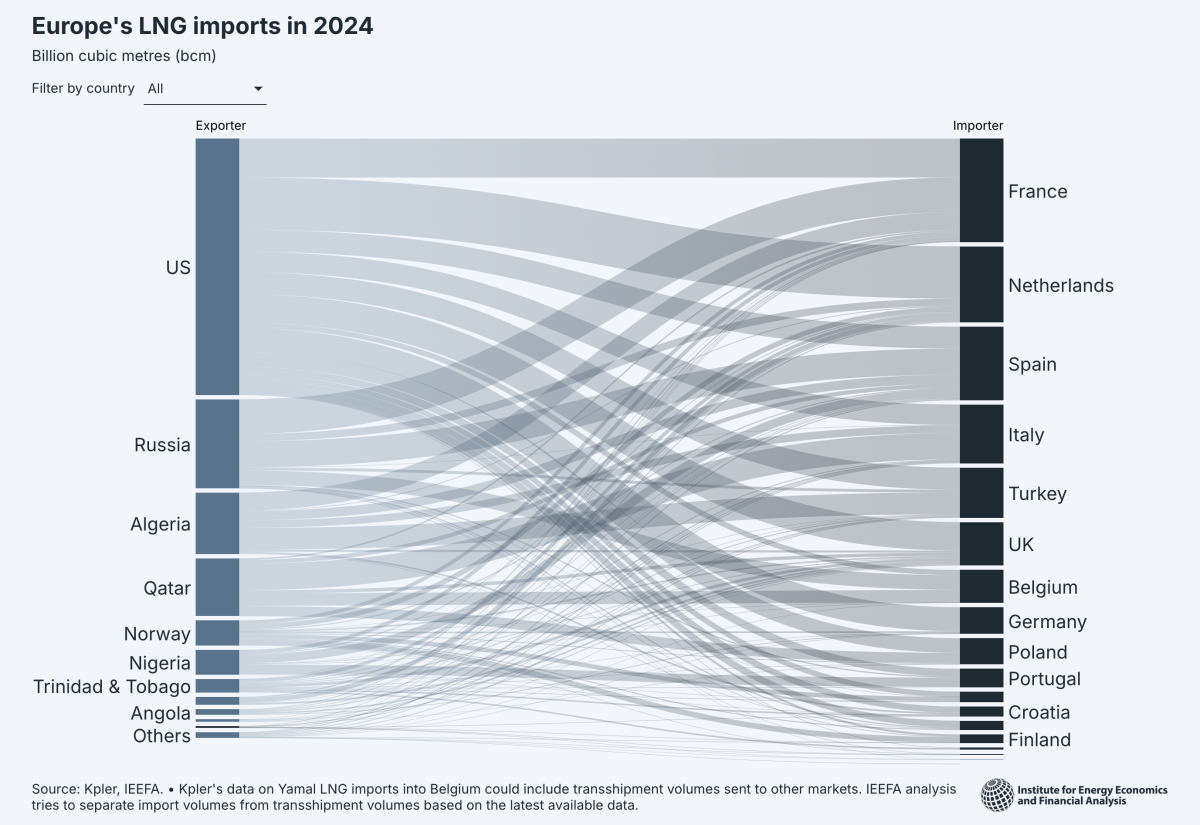

Casi la mitad (46%) de las importaciones de GNL de Europa en 2024 procedieron de Estados Unidos. Sus importaciones desde este país disminuyeron un 18% el año pasado.

Por el contrario, las importaciones europeas y de la UE de GNL ruso crecieron un 12% y un 18%, respectivamente, el año pasado. Esto a pesar del objetivo de la UE de poner fin a su dependencia de los combustibles fósiles rusos para 2027.

“Un tercio de las importaciones de GNL ruso de la UE fueron operaciones al contado en 2024. Los Estados miembros deberían priorizar la eliminación progresiva de estos flujos, que no están sujetos a contratos a largo plazo”, dijo Jaller-Makarewicz.

Francia, España y Bélgica representaron el 85% de las importaciones europeas de GNL ruso el año pasado.

La IEEFA estima que los países de la UE gastaron 6.300 millones de euros en GNL ruso entre enero y noviembre de 2024.

Efecto de la falta de tránsito de gas ruso a través de Ucrania

Las importaciones europeas de GNL disminuyeron en unos 32.000 millones de metros cúbicos en 2024. Esto es más del doble del volumen de gas ruso que transitó a través de Ucrania el año pasado (unos 15.000 millones de metros cúbicos).

Dado que este suministro de gasoductos necesita ser reemplazado y que el almacenamiento de gas necesita llenarse antes del próximo invierno, se prevé que la demanda de GNL europea y de la UE aumente en 2025, pero a una cantidad inferior a su probable consumo máximo de GNL en 2022 y 2023, respectivamente.

Miguel Ast

19/02/2025