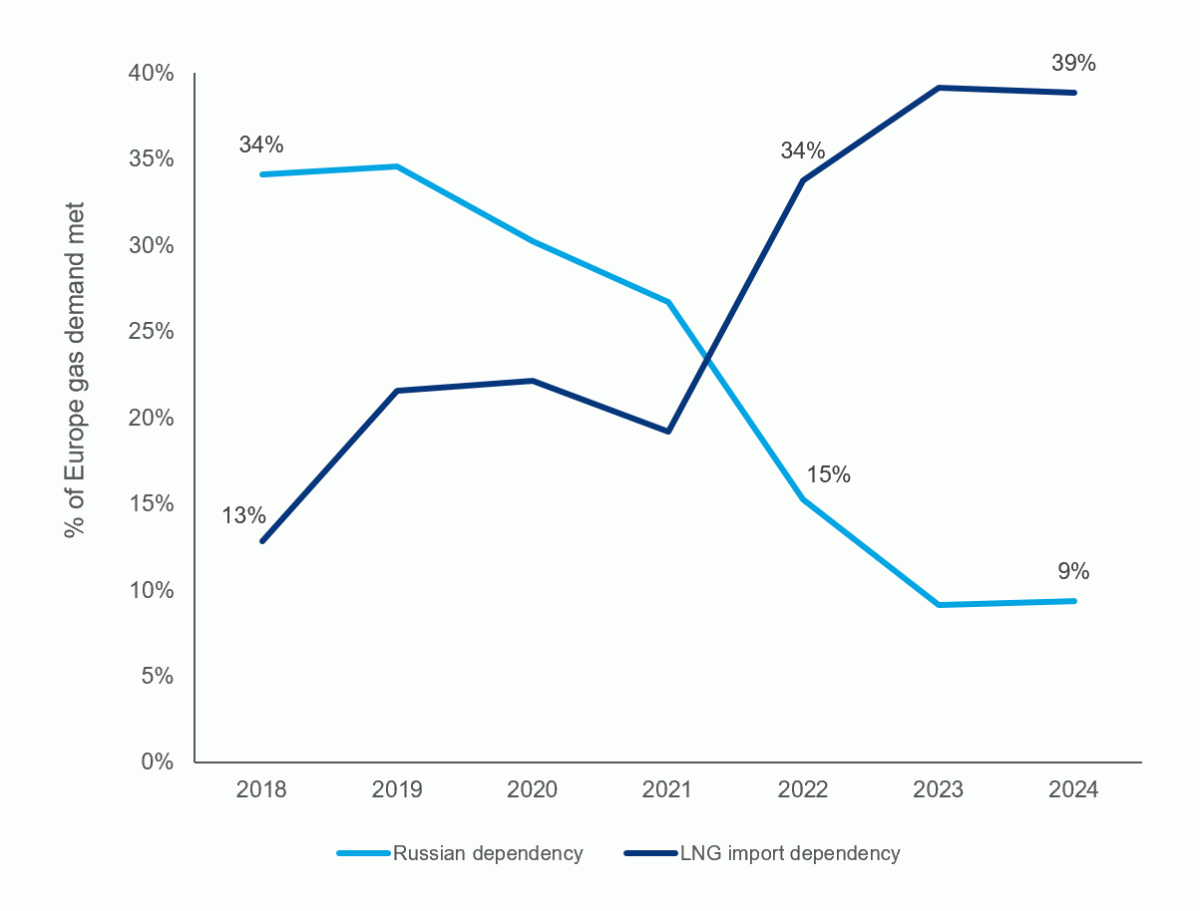

Los altos precios del gas natural seguirán reduciendo la demanda europea hasta un siete por ciento por debajo del promedio de cinco años hasta marzo, dejando el mejor de los escenarios de niveles de almacenamiento en un 31 % al final del invierno, en línea con el promedio de cinco años, dice Wood Mackenzie en su informe Perspectivas a corto plazo del tercer trimestre del gas europeo.

Massimo Di Odoardo, vicepresidente de investigación de gas y GNL de Wood Mackenzie, dijo: “Las fuertes importaciones de GNL y de gasoductos no rusos han ayudado a que los niveles de almacenamiento de gas en Europa lleguen al 80 % a finales de agosto, superando las expectativas. Esperamos que esto aumente al 86% a principios de octubre. Si los flujos rusos de Nord Stream se reanudan a los niveles actuales después del mantenimiento de tres días en septiembre, Europa podría estar en condiciones de pasar este invierno y el próximo sin restricciones en la demanda”.

Este escenario considera que la demanda de gas se reducirá un 7 % hasta marzo en comparación con el promedio de los últimos cinco años (menos del 15 % de la demanda prometida por la UE) y niveles récord de importaciones de GNL, facilitados por la nueva infraestructura de GNL el próximo año. Bajo este escenario, se espera que los niveles de almacenamiento de gas se rellenen al 90 % antes del invierno de 2023/24.

En manos del clima

Sin embargo, persiste la incertidumbre, ya que el clima extremadamente frío de este invierno o la reducción de los flujos rusos podrían poner a Europa en una trayectoria diferente. Di Odoardo agregó: "Si los flujos de Nord Stream no se reanudan después del mantenimiento de septiembre, los inventarios europeos aún podrían terminar en un 26% para fines de este invierno, aunque es posible que solo puedan llegar al 81% antes del próximo invierno".

Pero, el mayor riesgo será el clima. Si el hemisferio norte tiene un invierno extremadamente frío, la creciente necesidad de calefacción en Europa y Asia podría sumar hasta 30.000 millones de metros cúbicos (bcm) a la demanda invernal y correr el riesgo de reducir los inventarios de almacenamiento europeos hasta un 4 % en marzo y hasta solo un 63 % antes del comienzo del próximo invierno, lo que inevitablemente resulta en reducciones de la demanda.

Impacto en los precios

Penny Leake, analista de investigación de Wood Mackenzie para el gas europeo agregó: “Además de la incertidumbre sobre el suministro de gas ruso, la estrechez del mercado eléctrico, debido a la baja producción nuclear, hidroeléctrica y eólica, y el riesgo de interrupción de la electricidad están ejerciendo una presión adicional sobre los precios del gas futuros este invierno.

"En condiciones climáticas normales, anticipamos un reequilibrio del mercado de la energía después del invierno, lo que, combinado con un mejor equilibrio del mercado del gas, podría hacer que los precios del gas caigan más del 35%, cotizando más cerca de los niveles que tenía Europa a finales de julio de 2022".

GUSTAVO ADOLFO

02/09/2022