El suministro de gas a España ha pasado por situaciones complejas en los últimos meses. En octubre de 2021 se cerró el flujo de gas por el gasoducto que cruza el estrecho de Gibraltar desde Marruecos. Ahora, las relaciones comerciales y diplomáticas con Argelia ponen el foco en el gasoducto que conecta con el país norteafricano. Mientras, la llegada de metaneros prácticamente se duplica y las exportaciones de gas hacia Francia están en niveles récord.

El aumento de las tensiones entre los gobiernos de España y Argelia ha generado preocupación ya que la principal relación comercial entre ambos países es el gas. La escalada en la tensión geopolítica entre los dos países llega en un momento donde la cuestión del suministro de gas en Europa es crítica, con la paulatina reducción del gas procedente de Rusia.

Sanciones a Rusia

Las sanciones de la Unión Europea a los combustibles rusos por la invasión de Ucrania están haciendo que el país euroasiático vaya disminuyendo e interrumpiendo el suministro de gas a cada vez más países, y la situación se va volviendo crítica en los países que lo tenían como principal proveedor.

El caso de España es distinto ya que su principal proveedor de gas era, hasta 2021, Argelia, con casi la mitad de todo el gas importado. Dos gasoductos conectan los yacimientos de gas natural de Hassi R'Mel, en el Sáhara de Argelia, con la península ibérica.

El más largo de ellos es el gasoducto Magreb‑Europa (GME, o MEG, por sus siglas en inglés) que cruza Marruecos y el estrecho de Gibraltar. El suministro de gas a la península por este gasoducto se interrumpió en octubre de 2021 cuando Argelia decidió no renovar el contrato con Marruecos para la operación del gasoducto por la crisis diplomática entre ambos países.

Gasoductos del sur de Europa y norte de África. Fuente: ENTSO-g.

Más gas por Medgaz

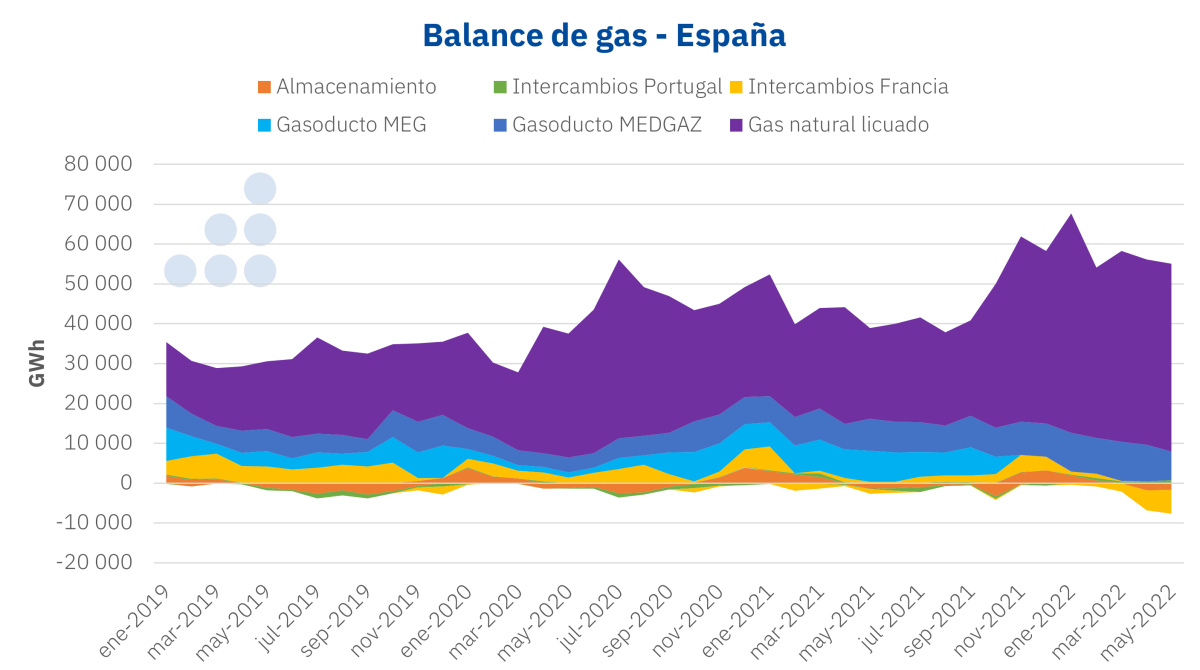

En ese momento, se suplió el gas que llegaba a España a través Marruecos con el aumento del flujo por el otro gasoducto que transporta gas, en este caso directamente, desde Argelia: el Medgaz. El Medgaz aumentó su flujo a prácticamente el 100% de su capacidad. Además, también aumentó la entrada de gas natural licuado (GNL) a España, su principal fuente de suministro de gas, a diferencia del resto de países de Europa, que apenas tienen capacidad de regasificación de GNL.

Los valores negativos indican salidas de gas del sistema, ya sea por exportaciones o para el llenado del almacenamiento.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-g.

El aumento de la llegada de GNL en barcos a las terminales españolas, que prácticamente se ha duplicado desde octubre, ha hecho que Estados Unidos, de donde proviene la mayor parte de GNL, pase a ser el mayor suministrador de gas para España, con una cuota del 35% en los primeros cuatro meses de 2022.

Otra consecuencia de la progresiva disminución del gas proveniente de Rusia hacia los países europeos ha sido el incremento de las exportaciones de gas desde España hacia el resto del continente a través de Francia. La gran capacidad de regasificación de GNL de que dispone España hace que sea una de las mejores alternativas al gas suministrado por gasoductos desde Rusia. Las exportaciones de gas hacia Francia a través de las dos interconexiones gasistas por los Pirineos han alcanzado récords históricos en los últimos meses.

Niveles de almacenamiento de gas

La Unión Europea es consciente de que la drástica reducción del suministro de gas desde Rusia puede poner en riesgo la seguridad de suministro durante el próximo invierno. Para ello, todos los países están llenando sus reservas de gas lo máximo posible para afrontar con las mayores garantías posibles el próximo invierno 2022‑2023.

Hasta la fecha, el conjunto de gas almacenado por los países de la Unión Europea representa el 52% de la capacidad total. Polonia y Portugal son los países con las reservas de gas más llenas, ambos al 96% de su capacidad, seguidos por Dinamarca, con un 74%, y la República Checa y España, ambos con un 69%.

Precios del gas en Europa

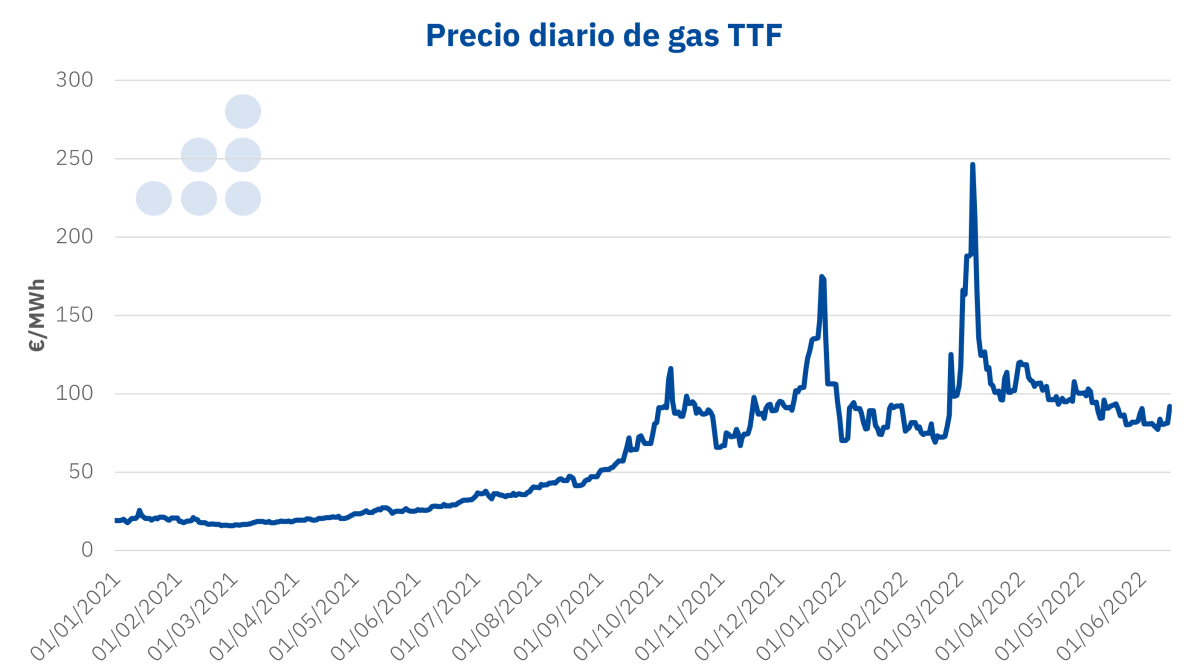

Mientras tanto, los precios del gas en el hub holandés TTF de referencia en Europa están experimentando los precios más altos y más volátiles de toda su historia. Los precios empezaron el año 2021 alrededor de los 20 €/MWh. Desde entonces empezaron una carreara alcista exponencial y acabaron en diciembre con un promedio mensual de 112,99 €/MWh y el máximo histórico hasta el momento de 174,72 €/MWh el día 22 de diciembre.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de EEX.

Durante la primera mitad de 2022, los precios han estado fluctuando con una gran volatilidad. El 8 de marzo, pocos días después de la invasión rusa a Ucrania, el gas TTF marcó su récord histórico hasta la fecha, de 246,16 €/MWh. Desde entonces los precios han estado fluctuando con cada nueva noticia sobre la ampliación de las sanciones a Rusia y con cada anuncio de corte de suministro por parte de Rusia a algún país europeo.

Análisis sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El papel del hidrógeno verde como sustituto del gas natural y como combustible del futuro en la transición energética será el principal tema de análisis en la siguiente edición de los webinars mensuales organizados por AleaSoft Energy Forecasting y AleaGreen. El webinar tendrá lugar el 14 de julio y contará con la participación de Africa Castro, encargada de Business Development en H2B2, empresa experta en proyectos de hidrógeno. Como es habitual, se analizarán los temas regulatorios de actualidad del sector eléctrico español y las perspectivas de los mercados de energía en Europa para los siguientes trimestres.

Carlos

16/06/2022