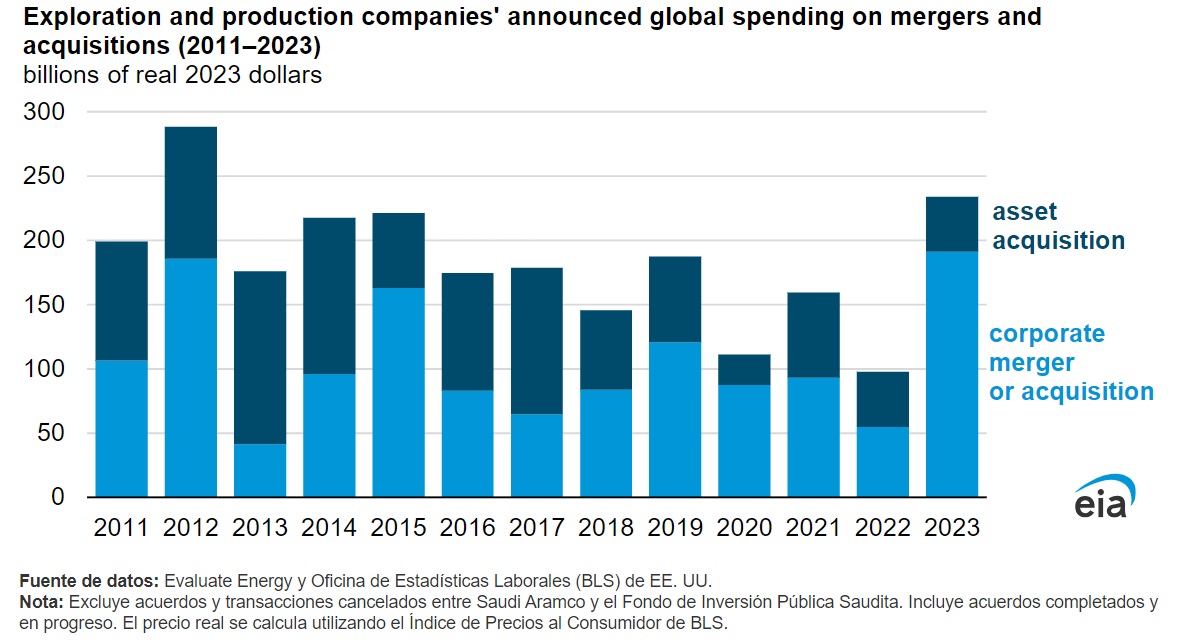

Las empresas de exploración y producción (E&P) de petróleo crudo y gas natural aumentaron el gasto en fusiones y adquisiciones (M&A) hasta los 234.000 millones de dólares en 2023

En 2023, las empresas de exploración y producción (E&P) de petróleo crudo y gas natural aumentaron el gasto en fusiones y adquisiciones (M&A) hasta los 234.000 millones de dólares, el mayor en dólares reales de 2023 desde 2012. Las recientes operaciones marcan un retorno a la tendencia anterior de consolidación entre las compañías petroleras en Estados Unidos, después de que las transacciones disminuyeran en medio de la significativa volatilidad del mercado petrolero en 2020 y 2022.

El gasto en fusiones y adquisiciones incluye tanto fusiones y adquisiciones corporativas como adquisiciones de activos. Las fusiones y adquisiciones corporativas implican que una empresa se fusiona o adquiere otra. La adquisición de activos se produce cuando un propietario compra un activo a otro propietario. Las fusiones y adquisiciones corporativas representaron el 82% del gasto total anunciado, debido en gran parte a dos operaciones en curso: La adquisición de Pioneer Natural Resources por 64.500 millones de dólares anunciada por ExxonMobil y la adquisición de Hess Corporation por 60.000 millones de dólares anunciada por Chevron. Estas operaciones son las mayores por valor en términos reales desde que Occidental PetroleumCorporation adquirió Anadarko Petroleum Corporation por un coste total de 55.000 millones de dólares en 2019.

Las fusiones y adquisiciones corporativas y las adquisiciones de activos, como las ventas de acres, pueden ser atractivas tanto para los compradores como para los vendedores. Los compradores pueden adquirir reservas probadas en lugar de utilizar gastos de capital en exploración y desarrollo que podrían no generar activos rentables. Algunas empresas también pueden querer diversificar sus carteras o comprar superficies que complementen geográficamente sus carteras existentes, lo que puede dar lugar a costes más bajos y una mayor eficiencia de la producción. Los vendedores pueden considerar que vender propiedades o fusionarse con empresas es beneficioso para los accionistas o, en algunos casos, pueden buscar compradores como forma de salir de un procedimiento de quiebra y mejorar sus balances.

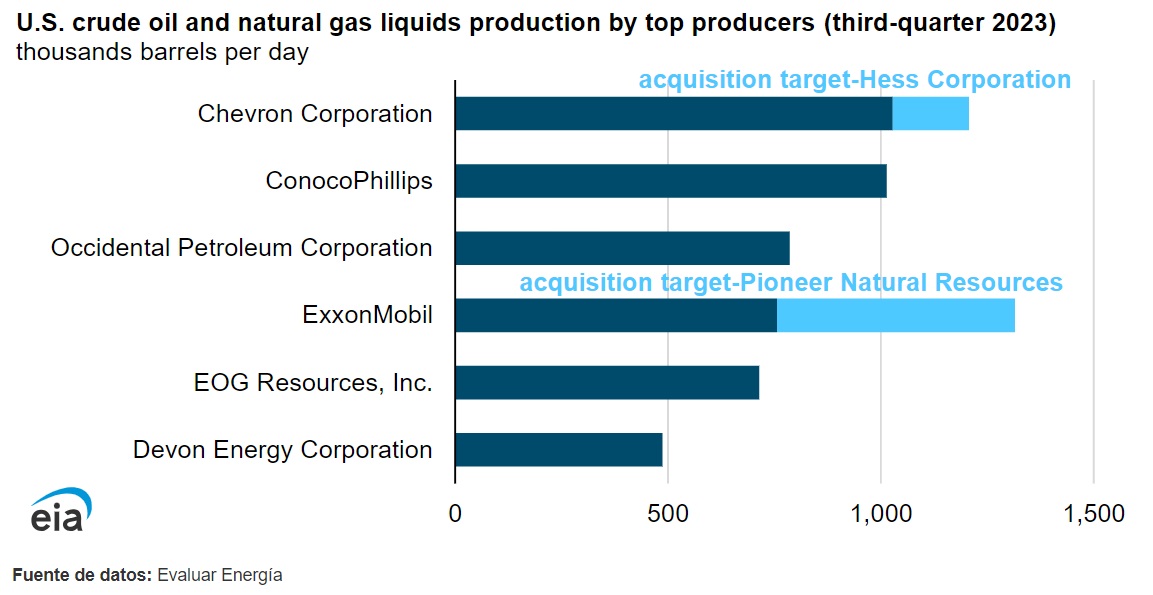

Uno de los resultados de la reciente actividad de consolidación son empresas más grandes que poseen más activos productivos. Chevron es actualmente el mayor productor de crudo y líquidos de gas natural (LGN) de Estados Unidos, con un 5% del total estadounidense y una producción media de algo más de 1,0 millones de barriles al día (b/d) en el tercer trimestre de 2023 (3T23). Si Chevron adquiere con éxito Hess Corporation, podría aumentar su cuota de producción en EE.UU. hasta el 6% (algo más de 1,2 millones de b/d), según los datos del 3T23.

Del mismo modo, ExxonMobil, el cuarto mayor productor de crudo y LGN de Estados Unidos, tiene potencial para aumentar su producción hasta casi el 7% de la producción total estadounidense (de unos 750.000 b/d a 1,3 millones b/d) si adquiere con éxito Pioneer Natural Resources. Salvo que se produzcan otros grandes cambios en la producción o en la propiedad de los activos, las recientes fusiones y adquisiciones podrían convertir a ExxonMobil en el mayor productor de crudo y LGN de Estados Unidos.

Eia 2

Los objetivos de ExxonMobil con la adquisición de Pioneer Natural Resources son aumentar la presencia de la empresa en la cuenca del Pérmico, en el oeste de Texas, obtener ventajas de la combinación de las superficies colindantes de ExxonMobil y Pioneer, y reducir el riesgo global de su cartera de producción aumentando su producción nacional de crudo, según declaraciones públicas. ExxonMobil espera que la combinación de sus 570.000 acres netos en las cuencas de Delaware y Midland -ambas subcuencas de la cuenca del Pérmico- con los más de 850.000 acres netos de Pioneer en la cuenca de Midland dará lugar a unas reservas estimadas en 16.000 millones de barriles equivalentes de petróleo (BOE) en la cuenca del Pérmico. El Pérmico ha sido la principal fuente de aumento de la producción de crudo en Estados Unidos en los últimos años, y esperamos que siga siendo una fuente importante de crecimiento de la producción en Estados Unidos en el futuro.

Las declaraciones públicas sugieren que el principal objetivo de Chevron al adquirir Hess Corporation es obtener acceso al bloque Stabroek, frente a la costa de Guyana. El bloque Stabroek es el mayor descubrimiento de petróleo del mundo en los últimos 10 años; Chevron calcula que el bloque tiene más de 11.000 millones de BOE de recursos recuperables. Hess posee el 30% del bloque Stabroek, ExxonMobil el 45% y China National Offshore Oil Corporation el 25%. ExxonMobil presentó una demanda de arbitraje para bloquear la adquisición por Chevron de la participación de Hess en el bloque Stabroek, alegando un derecho preferente de venta. El resultado de la demanda podría afectar a la conclusión o no de la adquisición.

Otras operaciones recientes destacables son:

Diamondback Energy anunció que se fusionará con Endeavor Energy por un coste total de transacción de 26.000 millones de dólares, que es el coste total para Diamondback Energy de adquirir todas las acciones de Endeavor Energy, su deuda neta y los costes de transacción de la fusión. La empresa combinada tiene potencial para convertirse en el tercer mayor productor de petróleo y gas natural de la cuenca del Pérmico, por detrás de ExxonMobil y Chevron.

Occidental Petroleum Corporation anunció que adquirirá CrownRock L.P. por un coste total de 12.000 millones de dólares. Occidental, que produjo alrededor de 1,2 millones de BOE por día (BOE/d) de petróleo crudo, LGN y gas natural en el 3T23, espera añadir 170.000 BOE/d de producción en 2024 de los activos de CrownRock en la cuenca de Midland.

Chesapeake Energy anunció que se fusionará con Southwestern Energy por un coste total de transacción de 11.500 millones de dólares, que es el coste total para Chesapeake Energy de adquirir todas las acciones de Southwestern Energy, su deuda neta y los costes de transacción de la fusión. La empresa combinada, que adoptará un nuevo nombre al cierre de la operación, podría convertirse en el mayor productor de gas natural de Estados Unidos.

Chevron adquirió PDC Energy, Inc. por un coste total de adquisición de 7.600 millones de dólares en agosto de 2023. Antes de la adquisición, PDC Energy producía 178.000 b/d de crudo y LGN en el 2T23, principalmente de activos en la cuenca Denver-Julesburg en Colorado.

ExxonMobil adquirió Denbury, Inc. por un coste total de adquisición de 4.900 millones de dólares en noviembre de 2023. La operación proporciona a ExxonMobil la mayor red de oleoductos de CO2 de Estados Unidos y 10 emplazamientos terrestres utilizados para la captura y almacenamiento de carbono.

APA Corporation anunció que adquirirá Callon Petroleum Company por un coste total de adquisición de 4.500 millones de dólares. En el 3T23, APA Corporation produjo 150.000 b/d de crudo y LGN en Estados Unidos, y Callon Petroleum Company produjo 81.000 b/d. Ambas empresas operan principalmente en la cuenca del Pérmico, en el oeste de Texas y Nuevo México.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios