Ess sorprendente lo que puede cambiar la opinión de un banco de inversión como Goldman Sachs respecto al futuro del mercado eléctrico en Europa. En cuestión de un mes, Goldman Sachs ha presentado dos informes bastante contradictorios sobre el modelo del mercado eléctrico y su fijación de precios.

En septiembre, concretamente el día 8, lanzó un informe de 25 páginas, titulado Modelling hourly power pricing: not going to zero in a marginal system, en el que dejaba claro que gracias al sistema marginalista se podrían desarrollar muchísima capacidad de renovable en los sistemas eléctricos sin el miedo de que se derrumben los precios a cero.

Según Goldman Sachs, la entrada de plantas térmicas en los sistemas eléctricos se harán cargo de que los precios no se desplomen y vayan a cero, y que por tanto se podrá instalar toda la capacidad renovable que se quiera, sin ningún problema.

Pone como ejemplo a Noruega, que con un mix de 90% de tecnologías sin costes variables altos como hidroeléctrica, nuclear y renovables, el precio ronda los 40 €/MWh.

Con todo ello, Goldman Sachs acaba de publicar otro informe sobre el futuro del mercado energético titulado Hacia un nuevo diseño (Towards a New Design) en el que maldice al sistema marginalista y apuesta por un mercado con precio fijado por tecnología, algo parecido al anterior Marco Legal y Estable.

Goldman Sachs lo llama mercado contratado (contracted). Según explica, en este modelo "cada tecnología recibiría un precio específico que es suficiente para proporcionar un rendimiento adecuado; esto normalmente sería el resultado de subastas de capacidad periódicas".

Para las renovables se mantendría como las subastas actuales, y para la generación térmica el sistema podría inicialmente abarcar un uso más amplio de los mercados de capacidad (como en el Reino Unido, por ejemplo) y podría evolucionar gradualmente hacia un enfoque de “tasa de retorno justa” (similar a cómo se remuneran las redes eléctricas, y similar a lo que vemos en ciertas regiones de EEUU y Latam). Los costos variables serían un traspaso y estos activos obtendrían un rendimiento de las inversiones.

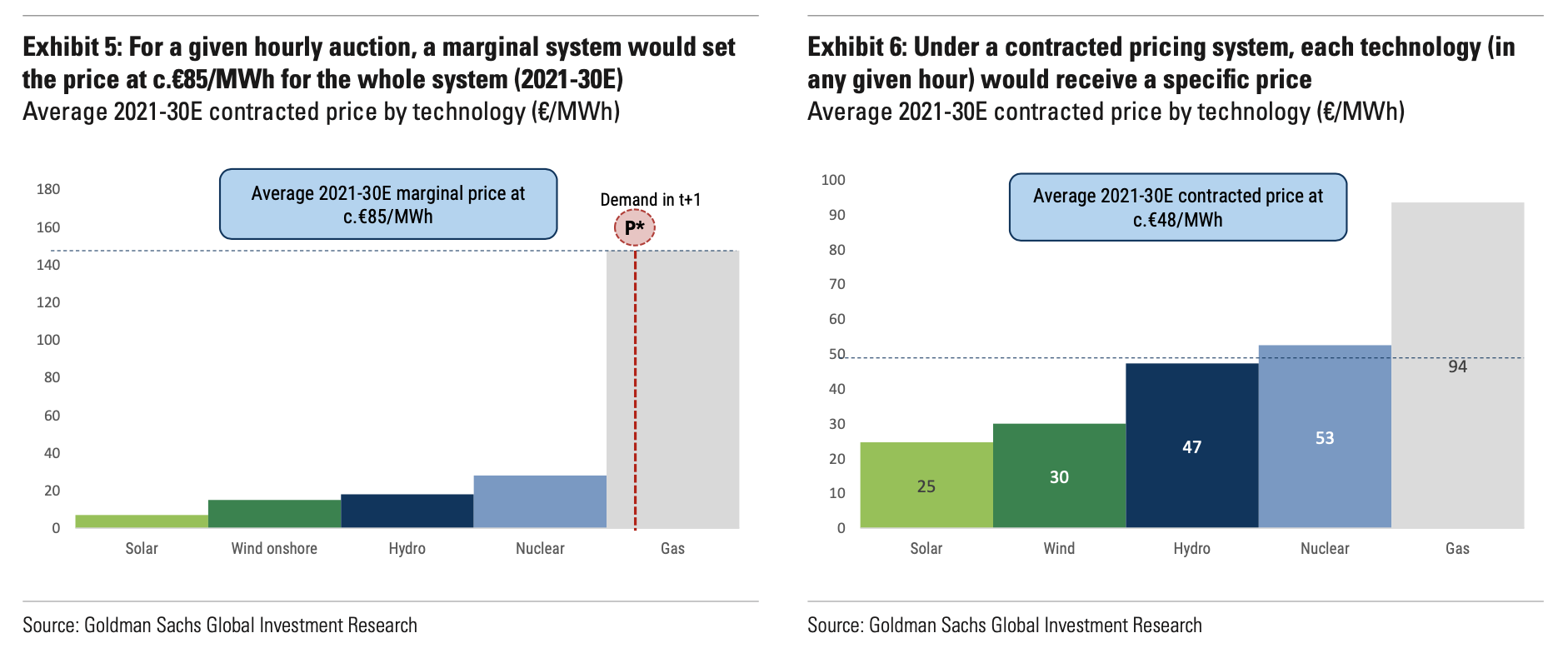

También ess interesante esta gráfica en la que pone precio a cada tecnología.

Es curioso cómo ofrece un precio a cada tecnología para los próximos 10 años que serían bastante más altos para las tecnologías renovables y nuclear y mucho más bajo para la térmica de lo que prevé en un mercado marginalista.

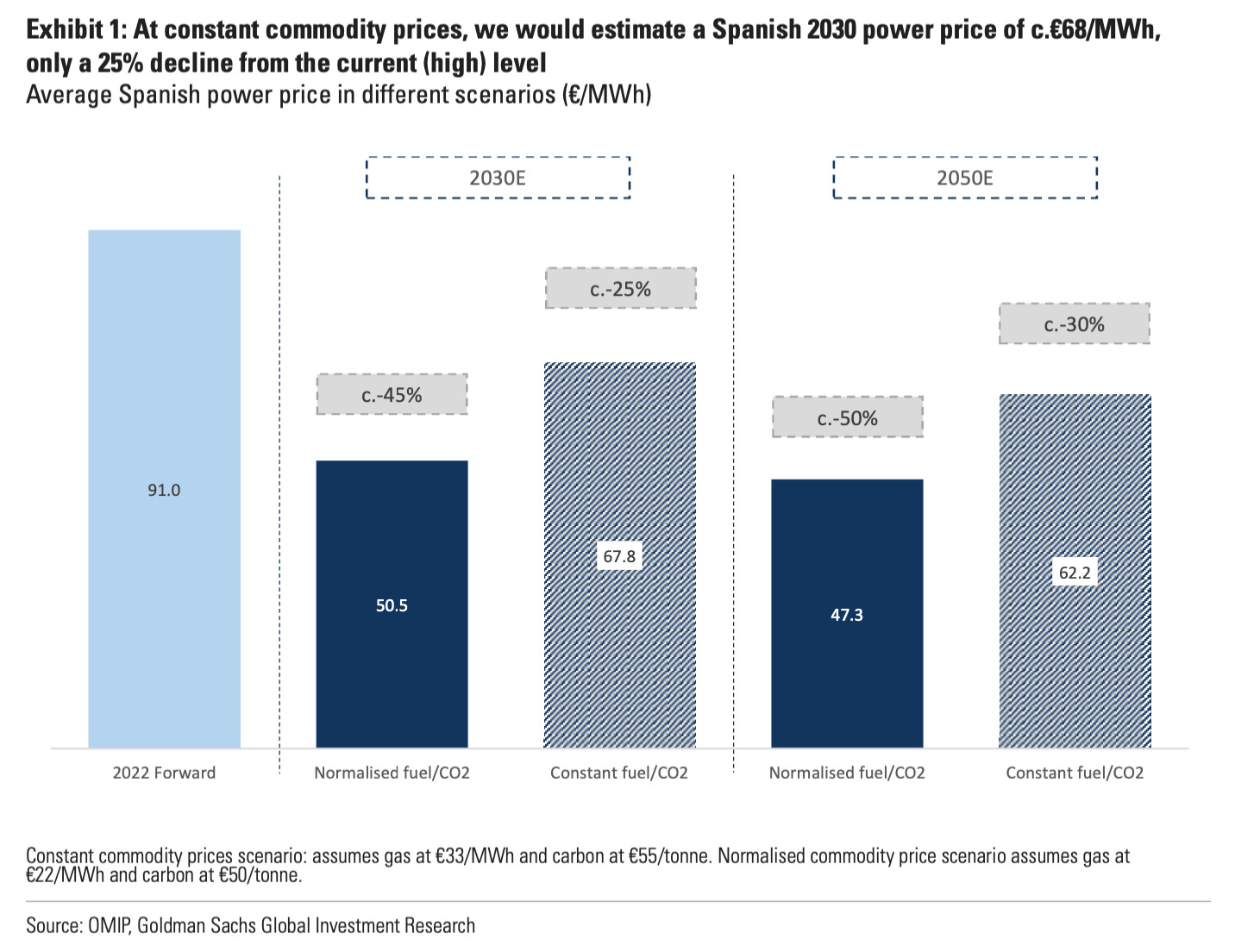

Pero sobre todo llama la atención que en un mes ha cambiado su previsión de precios en el mercado marginalista de 68 €/MWh para 2030 a unos 50 y pocos €€/MWh.

Casualmente, el informe del 11 de octubre se produce en un momento especial en el que el Gobierno español ha solicitado a Bruselas un cambio en el modelo de fijación de precios a Europa, pero este miércoles la Comisión Europea se negó a cambiar el sistema marginalista, algo que ha enfadado al Gobierno español.

Además, el informe en el que presenta este cambio de diseño del mercado eléctrico, también casualmente, hace múltiples menciones al mercado español. Tanto es así que prácticamente el análisis que realiza Goldman Sachs sobre el impacto de este mercado en las utilities europeas, que prácticamente lo hace con las eléctricas que trabajan en el mercado español (Endesa, EDP, Iberdrola, y luego suma Enel (matriz de Endesa) y RWE). Es curioso que no mencione a Naturgy.

Pues según los cálculos de Goldman Sachs, con este mercado contratado, quien se llevaría la peor parte sería Endesa, que prácticamente la obligaría a tener que cerrar las nucleares. "Dado que Endesa tiene la mayor exposición a la energía hidroeléctrica y nuclear (aproximadamente el 20% del EBITDA), una transición de un día para otro a un esquema contratado podría, estimamos, reducir el BPA 2022-26 en un 15% aproximadamente. Sin embargo, el impacto en las ganancias de 2027-30 sería menor, en un 10% aproximadamente", dice el informe.

También se pronuncia sobre Iberdrola, "El impacto negativo del BPA en 2022-26 podría ser del 7%, debido a la gran exposición de la empresa a las energías hidroeléctricas, nucleares y renovables comerciales. La globalización del negocio y la mayor participación de los beneficios de las FER y redes contratadas supondría la mitad del impacto que vemos para Endesa".

Y para EDP, la reducción de la remuneración de las actividades comerciales se vería compensada en gran medida por mayores beneficios de CCGT. Aún así, para el 2026, veríamos un riesgo negativo medio de un solo dígito para las ganancias.

Eso sí, según Goldman Sachs, las empresas que más se beneficiarán de un mercado así serán las eléctricas enfocadas únicamente a renovables, o en buena parte, como pueda ser en el caso español Acciona Energía u otras europeas como EDPR u Orsted, y también se beneficiarán las empresas que más tengan ciclos combinados, como las alemanas RWE, Uniper o la francesa Engie. En el caso español, en este caso es Naaturgy la empresa que más posee ciclos combinados.

En definitiva, se pretende castigar a las empresas que poseen nuclear e hidroeléctrica en beneficio de las empresas que más apuestan por las renovables (como si la hidroeléctrica no lo fuera) y los ciclos combinados de gas.

Carlos

14/10/2021