El hidrógeno podría desempeñar un papel central para ayudar al mundo a alcanzar emisiones netas cero para 2050. Como complemento de otras tecnología , incluidas las energías renovables y los biocombustibles, el hidrógeno tiene el potencial de descarbonizar industrias como la siderúrgica, la petroquímica, los fertilizantes y la movilidad de servicio pesado ( dentro y fuera de la carretera), el transporte marítimo y la aviación, así como para respaldar la generación de energía flexible (entre otras aplicaciones). En 2050, el hidrógeno podría contribuir con más del 20 por ciento de las reducciones anuales de emisiones globales.

El papel potencial del hidrógeno en la transición energética más amplia se explora en una serie de informes de la industria en coautoría de McKinsey y el Hydrogen Council, una iniciativa global dirigida por directores ejecutivos con miembros de más de 140 empresas. Los informes exploran, por ejemplo, cómo la demanda de hidrógeno podría remodelar los mercados actuales de energía, gas, productos químicos y combustibles; la necesidad de escalar la producción de hidrógeno, en particular hidrógeno limpio (que se hace con renovables o con medidas de reducción de emisiones); y lo que debe suceder en la próxima década para alcanzar los objetivos de cero emisiones netas.

El impulso detrás del hidrógeno se ha acelerado en el último año, como se describe en Hydrogen Insights 2022, una perspectiva publicada recientemente sobre el estado de la industria del hidrógeno. Tanto la inversión como el desarrollo de proyectos se han acelerado. Sin embargo, sigue existiendo un déficit de financiación.

Los siguientes cinco gráficos muestran cómo el hidrógeno podría desempeñar un papel clave en un futuro bajo en carbono.

Parte de la ecuación de cero neto

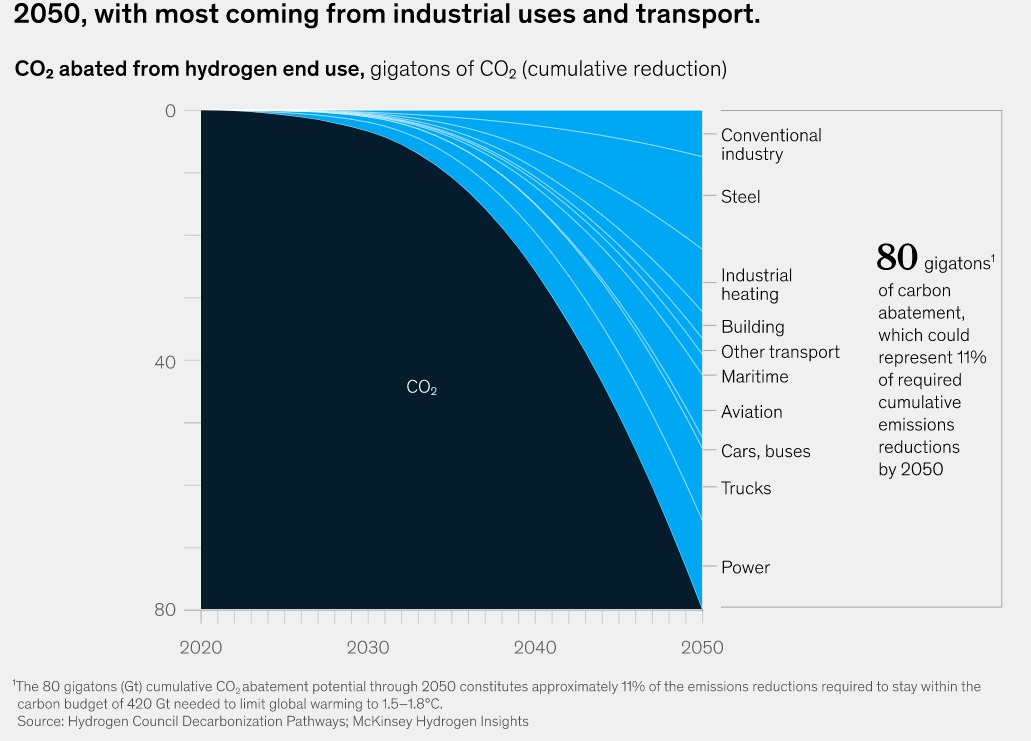

Para 2050, el hidrógeno limpio podría ayudar a reducir siete gigatoneladas de emisiones de CO2 al año, lo que representa aproximadamente el 20 por ciento de las emisiones provocadas por el hombre si el mundo permanece en su trayectoria actual de calentamiento global. Al complementar otras tecnologías, como las energías renovables y los biocombustibles, el hidrógeno tiene el potencial de descarbonizar una variedad de sectores, por ejemplo: industria (fabricación de acero, síntesis de amoníaco para la producción de fertilizantes); movilidad terrestre de largo alcance (como combustible para camiones pesados); transporte marítimo y aviación (para producir combustibles sintéticos para embarcaciones); y calefacción de edificios. El hidrógeno también se puede utilizar para el almacenamiento flexible a largo plazo de las redes eléctricas. La industria y el transporte representan la mayor parte del potencial de reducción del hidrógeno, que tiene una reducción acumulada de emisiones de 80 gigatoneladas de CO 2 hasta 2050.

La inversión está creciendo

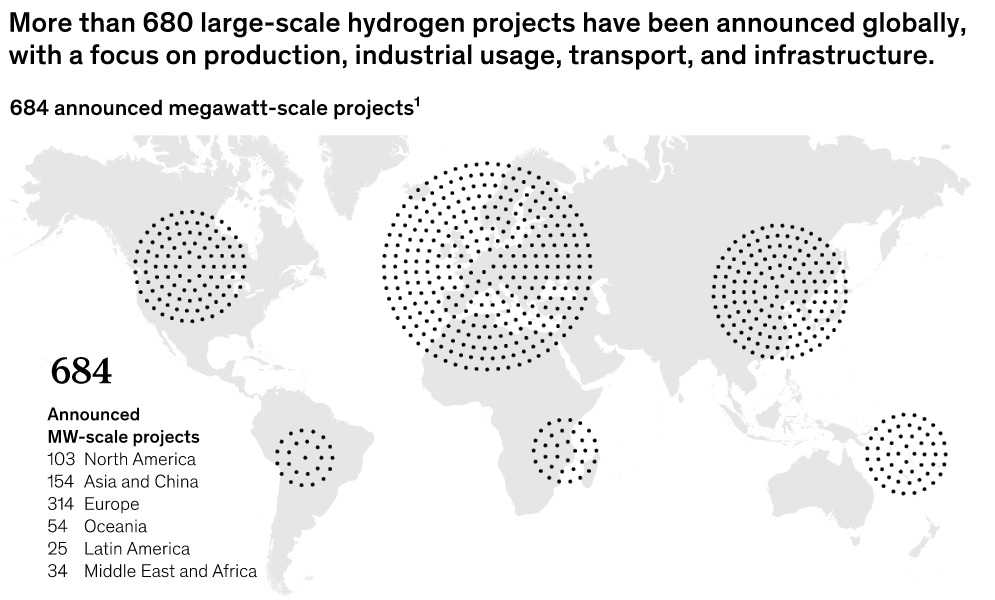

Se han anunciado más de 680 proyectos de hidrógeno a gran escala en todo el mundo,1 por valor de 240.000 millones de dólares en inversiones directas. Los proyectos incluyen producción a gigaescala, uso industrial a gran escala, transporte e infraestructura. En Europa, que representa 314 de los proyectos anunciados, se espera que el hidrógeno desempeñe un papel importante en el cumplimiento de los objetivos de descarbonización, con uso en aplicaciones industriales, transporte y generación de energía. Dentro de Asia, China representa aproximadamente la mitad del total de anuncios. Entre los proyectos anunciados en China, la mayoría se enfoca en el uso de hidrógeno en el transporte. En América del Norte, la producción de hidrógeno debería ayudar a impulsar los suministros domésticos de energía baja en carbono de la región en múltiples aplicaciones.

Además, se han anunciado centros de exportación de hidrógeno en África, América Latina, Oriente Medio y Oceanía. Estos centros podrían alimentar la creciente demanda en Asia y Europa, por ejemplo.

Futuro más limpio

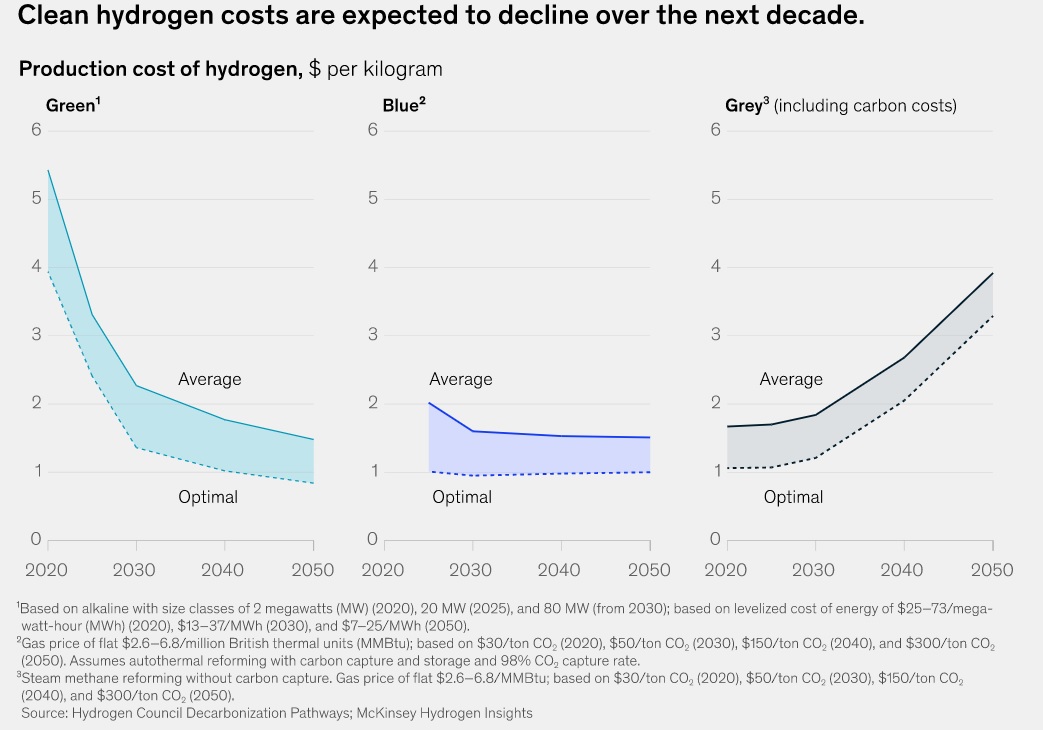

Hoy en día, la mayor parte del hidrógeno se produce con combustibles fósiles, también conocido como hidrógeno gris. Aprovechar el potencial del hidrógeno como herramienta de descarbonización requerirá un aumento significativo de hidrógeno limpio, que se puede producir con energías renovables (a menudo descritas como hidrógeno verde) o con combustibles fósiles combinados con medidas para reducir significativamente las emisiones, como la captura de carbono, la utilización, y almacenamiento (a menudo llamado hidrógeno azul). La demanda de hidrógeno limpio podría crecer a aproximadamente 660 millones de toneladas métricas anuales para 2050. La producción total planificada de hidrógeno verde y azul hasta 2030 ha alcanzado más de 26 millones de toneladas métricas anuales, una cifra que se ha cuadruplicado aproximadamente desde 2020. Los costos de producción de hidrógeno limpio Se espera que el hidrógeno disminuya rápidamente durante la próxima década. A un costo de producción de aproximadamente $2 por kilogramo,

Acero verde

El acero es una de las industrias con mayores emisiones de CO 2 del mundo. En gran parte debido al uso de carbón coquizable en el proceso de producción, el acero representa alrededor del 8 por ciento de las emisiones anuales globales. Si bien requerirá una inversión inicial para hacer la transición, la fabricación de acero a base de hidrógeno tiene el potencial de reducir en gran medida la huella de la industria: se espera que el acero genere alrededor del 8 por ciento de la demanda de hidrógeno limpio en 2030, pero podría representar casi el 20 por ciento de las emisiones evitadas. vía hidrógeno ese año.1 Se han anunciado más de 50 proyectos siderúrgicos con ambiciones de hidrógeno verde en todo el mundo, con Europa como centro de crecimiento inicial.

Déficit de financiación

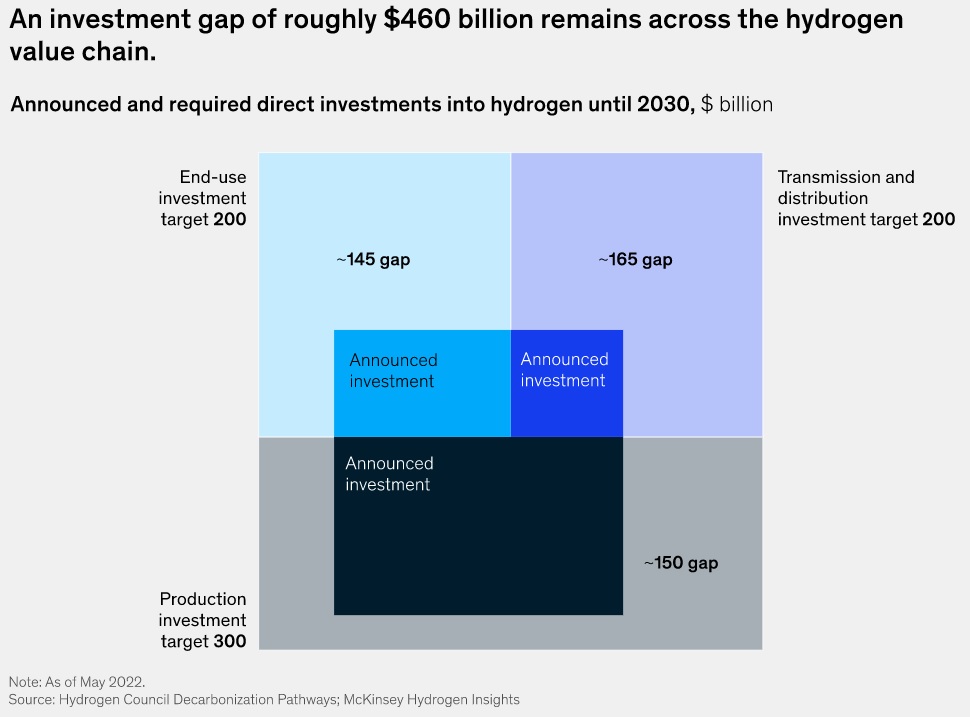

A pesar del impulso del hidrógeno, sigue existiendo una importante brecha de inversión para que contribuya plenamente a la descarbonización. Lograr un camino hacia el cero neto requerirá inversiones directas adicionales de $ 460 mil millones para 20301 —cerrando la brecha entre los $240 mil millones de proyectos anunciados y los $700 mil millones de inversiones requeridas. La brecha de inversión se divide en tres categorías:

Producción. La producción de hidrógeno limpio tiene la mayor cantidad de inversiones anunciadas; sin embargo, también es el segmento con mayores requerimientos de inversión. La brecha de inversión actual es de aproximadamente $ 150 mil millones hasta 2030.

Transporte, distribución y almacenamiento. Las inversiones en esta parte de la cadena de valor son críticas para permitir el acceso a suministros de hidrógeno competitivos en costos, por ejemplo, conectando las regiones con los costos de producción más bajos a los centros de demanda, desarrollando infraestructura de reabastecimiento de combustible para vehículos o construyendo tuberías para abastecer plantas industriales. Queda una brecha de inversión de más de <li>Producción. La producción de hidrógeno limpio tiene la mayor cantidad de inversiones anunciadas; sin embargo, también es el segmento con mayores requerimientos de inversión. La brecha de inversión actual es de aproximadamente $ 150 mil millones hasta 2030.<li>Transporte, distribución y almacenamiento. Las inversiones en esta parte de la cadena de valor son críticas para permitir el acceso a suministros de hidrógeno competitivos en costos, por ejemplo, conectando las regiones con los costos de producción más bajos a los centros de demanda, desarrollando infraestructura de reabastecimiento de combustible para vehículos o construyendo tuberías para abastecer plantas industriales. Queda una brecha de inversión de más de $165 mil millones.<li>Aplicaciones de uso final. Satisfacer la demanda proyectada en las diversas aplicaciones de uso final del hidrógeno, incluida la producción y el transporte de acero, requerirá inversiones adicionales de $ 145 mil millones, con la brecha absoluta más grande en movilidad. Las nuevas aplicaciones de la industria, como el acero, requerirán inversiones significativas, alrededor de $ 35 mil millones, para desembolsos como nuevas plantas. Sin embargo, el acero también es uno de los segmentos más avanzados entre las inversiones anunciadas, con cerca de la mitad de las inversiones requeridas anunciadas.65 mil millones.

Aplicaciones de uso final. Satisfacer la demanda proyectada en las diversas aplicaciones de uso final del hidrógeno, incluida la producción y el transporte de acero, requerirá inversiones adicionales de $ 145 mil millones, con la brecha absoluta más grande en movilidad. Las nuevas aplicaciones de la industria, como el acero, requerirán inversiones significativas, alrededor de $ 35 mil millones, para desembolsos como nuevas plantas. Sin embargo, el acero también es uno de los segmentos más avanzados entre las inversiones anunciadas, con cerca de la mitad de las inversiones requeridas anunciadas.

Cómo los líderes podrían ayudar a maximizar el potencial del hidrógeno en la economía neta cero

Para que el hidrógeno se convierta en un actor fundamental en la transición energética, la ampliación durante la próxima década es fundamental. Los formuladores de políticas y los líderes empresariales pueden considerar acciones en tres áreas clave:

Creando demanda. Las empresas podrían desempeñar un papel al buscar compromisos de transición en toda la industria, mientras que los formuladores de políticas podrían crear incentivos, por ejemplo, mediante la introducción de mecanismos de apoyo directo y cuotas u objetivos obligatorios.

Desarrollo de infraestructura. Se requieren inversiones iniciales para desarrollar una infraestructura a gran escala que permita la distribución, como tuberías e infraestructura de reabastecimiento de combustible.

Escalando la producción. La demanda de hidrógeno alcanzará la adopción masiva del mercado solo cuando esté disponible el suministro de hidrógeno limpio a bajo costo. Esto requerirá una ampliación de la capacidad de electrólisis y la capacidad de energía renovable que la acompaña, así como la construcción de infraestructura de captura, utilización y almacenamiento de carbono. Cuanto antes se realicen estas inversiones en la producción a gigaescala, antes el hidrógeno alcanzará la competitividad de costes.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios