Los 10 mayores proveedores mundiales de módulos solares enviaron aproximadamente 247,9 GW en el primer semestre de 2025, lo que supone un 10% más que el año anterior, según la firma de investigación taiwanesa InfoLink Consulting.

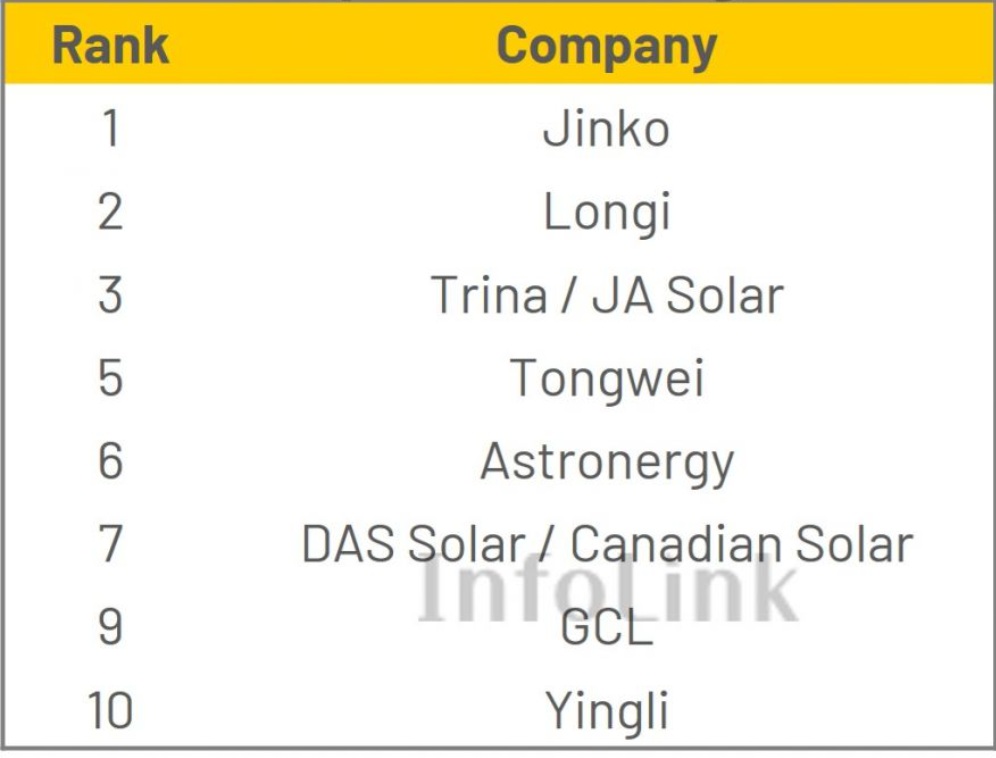

Según los datos de InfoLink, JinkoSolar superó por poco a Longi Green Energy en el primer puesto, mientras que Trina Solar y JA Solar Technology compartieron el tercer puesto. Los cuatro principales fabricantes de módulos representaron casi el 60 % de los envíos, lo que pone de manifiesto la creciente concentración.

En el segundo nivel, Tongwei y Astronergy ocuparon el quinto y sexto lugar, respectivamente, mientras que DAS Solar y Canadian Solar empataron en el séptimo. GCL Integration y Yingli Group ocuparon el noveno y décimo lugar, respectivamente. En cuanto al rendimiento de los envíos en el segundo nivel, la mayoría de las empresas registraron un crecimiento intertrimestral. Cabe destacar que Tongwei y DAS Solar experimentaron aumentos interanuales en los envíos del 30-40% en el primer semestre de 2025, lo que pone de manifiesto la rápida expansión de su negocio de módulos.

Dos empresas en los últimos puestos de la clasificación, DMEGC y Aiko Solar, también obtuvieron resultados notables. DMEGC, con su enfoque tradicional en el mercado europeo, aprovechó las ventajas de su canal para alcanzar una tasa de envíos cercana al 60 % en regiones fuera de China durante el primer semestre de 2025.

Aiko Solar, fabricante profesional de células con amplia experiencia, destacó gracias a su avanzada tecnología BC, convirtiéndose en la única empresa en el primer semestre de 2025 en enviar exclusivamente módulos BC. Ambas empresas demostraron una sólida capacidad de fijación de precios en mercados premium fuera de China, ofreciendo información valiosa a sus pares del sector.

El mercado chino y la tecnología TOPCon lideran el mercado

Impulsados por el auge de las instalaciones en China en torno a plazos clave de políticas, los diez principales proveedores mundiales de módulos continuaron centrando sus envíos en el mercado interno chino durante el primer semestre de 2025, con aproximadamente el 58 % de los envíos dirigidos a China y el 42 % a mercados internacionales. Entre los mercados fuera de China, además de los centros de demanda tradicionales como Asia-Pacífico y Europa, la mayoría de las empresas también se expandieron activamente a Oriente Medio y África, países que experimentaron un notable crecimiento de los envíos en el primer semestre del año.

En términos de tecnología, los módulos TOPCon se han convertido en el producto dominante entre los diez principales proveedores globales. Los datos del primer semestre de 2025 muestran que TOPCon representó más del 94 % de los envíos entre los diez principales, mientras que PERC solo mantuvo una presencia marginal en el segmento inferior.

En cuanto a las tecnologías BC y HJT, su cuota de mercado global no se refleja plenamente en este conjunto de datos, ya que Aiko Solar y los principales fabricantes de HJT no se situaron entre los diez principales durante este período. Los datos ilustran principalmente las opciones tecnológicas adoptadas por los diez principales proveedores, en lugar de representar la distribución global completa de tecnologías celulares.

De la cuota de mercado a la competitividad sostenida

En el primer semestre de 2025, el sector de módulos fotovoltaicos continuó atravesando una recesión. La industria fotovoltaica se encuentra en una fase de transición, cerca del final del ciclo de mercado. Si bien los grandes volúmenes de envíos reflejan la fortaleza de la marca y el alcance del canal de una empresa, la sostenibilidad a largo plazo depende, en última instancia, de la capacidad de generar beneficios consistentes.

çLos diez principales proveedores mundiales de módulos son actores integrados. Si bien se benefician de las economías de escala, una mayor capacidad de producción también genera una mayor presión sobre los costes fijos durante los períodos de pérdidas, lo que plantea desafíos operativos aún mayores. Las empresas con mayores reservas de efectivo y una sólida relación deuda-activos están mejor posicionadas para resistir las caídas del mercado y mantener la flexibilidad para realizar inversiones estratégicas.

Anteriormente, la competencia en el mercado se centraba principalmente en expandir los volúmenes de envío y asegurar la ventaja de ser pioneros. Por ahora, con la mayoría de los mercados regionales ya bien cubiertos, la industria podría necesitar reorientar su enfoque hacia la penetración en nichos de mercado mediante productos diferenciados, alineándose más estrechamente con las necesidades del cliente y mejorando la fidelización de clientes a largo plazo, rompiendo así con la feroz competencia causada por la homogeneidad de los productos.

A medida que se intensifican las demandas para poner fin a la guerra de precios en la industria, las empresas mejor posicionadas para destacar en el próximo ciclo ascendente serán aquellas que logren un equilibrio entre escala y rentabilidad, desplacen la competencia del precio al valor y conviertan las ganancias de volumen a corto plazo en competitividad a largo plazo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios