Tanto los fabricantes de automóviles como los proveedores de bienes de consumo y equipos tienen el objetivo de descarbonizar su cadena de suministro. Esto presiona a sus proveedores de materiales para que les envíen más materiales bajos en carbono, reciclados o sostenibles: en particular, acero. Pero muchas de las tecnologías que pueden producir materiales ecológicos a gran escala aún no han alcanzado la escala comercial.

La demanda de acero ecológico por parte de sectores que pueden absorber la prima ecológica -como el transporte- debería ayudar a reducir el riesgo de financiación de las plantas siderúrgicas con bajas emisiones de carbono a escala comercial. Al menos durante los próximos años, mientras la política de descarbonización industrial se asienta, será la demanda del sector privado la que impulse la descarbonización del acero.

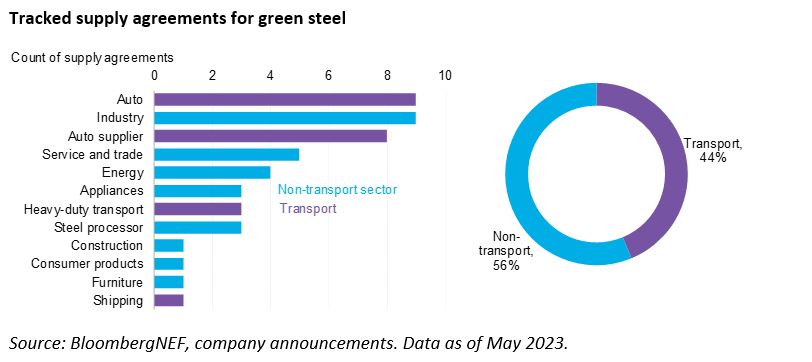

Los objetivos de emisiones netas cero estimulan la demanda de acero ecológico

Desde que BNEF empezó a hacer un seguimiento de la adquisición de materiales ecológicos, se han anunciado un total de 48 acuerdos de suministro de acero ecológico. De ellos, el 44% afectan al sector del transporte.

El sector del transporte es especialmente activo, en parte porque los fabricantes de automóviles se enfrentan en Europa a una normativa basada en el ciclo de vida, en lugar del tubo de escape, y están dispuestos a mostrar sus credenciales medioambientales a medida que lanzan una nueva generación de vehículos eléctricos para pasajeros. El sector del transporte pesado, mucho más rezagado en materia de electrificación, también está descarbonizando sus materiales. El acuerdo más destacado es la compra por Volvo Trucks del primer lote de acero sin combustibles fósiles de SSAB. Del mismo modo, Mercedes Benz ha firmado un acuerdo con H2 Green Steel por 50.000 toneladas de acero fabricado con hidrógeno.

Aunque los fabricantes de automóviles son una fuente importante de demanda de acero ecológico, representan una pequeña fracción de la demanda total de acero. El transporte representa en torno al 20% del consumo de acero, similar al resto de la fabricación de equipos pesados y eléctricos, pero mucho menor que el sector de la construcción, con más del 50% de la demanda. Sin embargo, los márgenes son escasos en la construcción, y la demanda de productos premium como el acero ecológico siempre procede en primer lugar de sectores en los que los materiales suponen una pequeña parte del coste total del producto, y pueden absorberse o repercutirse en los consumidores sin apenas resistencia. Un aumento del 25% en el precio del acero sólo elevaría los costes de producción de los vehículos en un 1%.

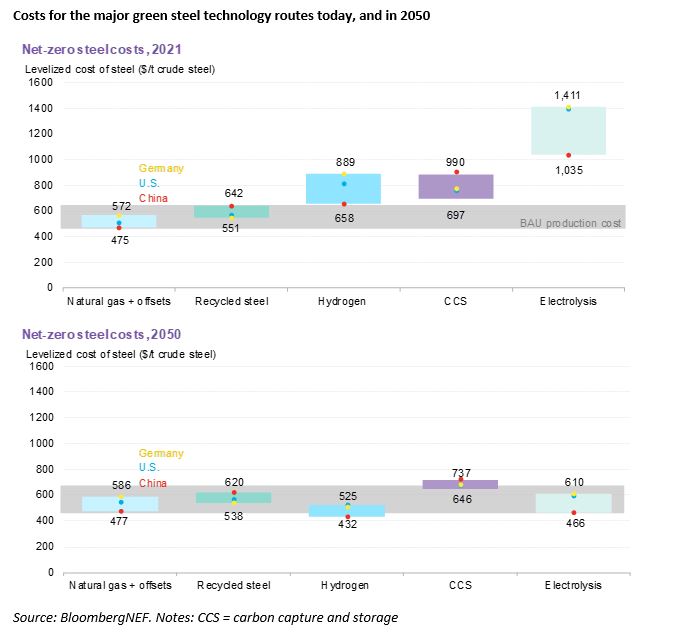

El acero verde tendrá una prima ecológica

BNEF ha calculado el coste de producir acero bajo en carbono a través de una serie de rutas de producción novedosas, como la reducción directa basada en hidrógeno y los altos hornos que utilizan la captura y almacenamiento de carbono (CCS). Por término medio, el acero ecológico cuesta hoy un 40% más que la producción sin reducción. Sin embargo, estos costes podrían disminuir de aquí a 2050, de modo que el acero verde cueste un 5% menos que las rutas basadas en combustibles fósiles.

Estos costes iniciales más elevados proceden de una combinación de gastos adicionales en capex, opex y costes de desarrollo, a menudo debido a las cadenas de suministro más limitadas para las nuevas tecnologías. Los plazos de desarrollo también suelen ser más largos, ya que los parámetros de diseño y funcionamiento de las nuevas plantas deben crearse desde cero.

Incluso la modernización de una planta existente conlleva costes de inversión adicionales, como el reacondicionamiento de tuberías y juntas para contener el hidrógeno de forma segura, o la adición de tanques, bombas e intercambiadores de calor necesarios para la captura de carbono.

Costes

Esperamos que todos estos componentes de los costes disminuyan con el tiempo. Los costes de inversión deberían disminuir gracias a las economías de escala, y los costes de desarrollo se reducirán debido a la mayor experiencia en la construcción de estos proyectos. Los costes opex son más inciertos. Se espera que los costes de la energía renovable intermitente caigan hasta los 10-20 $/MWh en 2050, pero la producción de acero basada en la electrólisis puede requerir energía limpia firme, que podría estar más cerca de los 50-60 $/MWh debido a los elevados costes de la energía limpia de reserva.

También se espera que los costes del hidrógeno disminuyan, pasando de los 7 $/kg actuales a menos de 1 $/kg en 2050. Esto depende no sólo de que se disponga de energía limpia y barata para producirlo, sino también de un aumento espectacular de la demanda que impulse las economías de escala en la fabricación de electrolizadores.

Los costes más elevados acaban repercutiéndose en los clientes en forma de precios más altos. Algunos fabricantes de acero han sido muy transparentes sobre sus primas. H2 Green Steel ha revelado que su acero tendrá una prima del 25%, y SSAB afirma que su acero libre de fósiles tendrá un precio 300 euros (325 dólares) por tonelada superior al del acero no abatido.

Los acuerdos de compra son cruciales para ampliar la industria

La mayoría de los proyectos de acero ecológico se financian mediante un modelo tradicional de financiación de proyectos que combina capital y deuda. En el caso de las nuevas tecnologías, como el hidrógeno, la captura de carbono y la electrólisis, es necesario reducir el riesgo de los proyectos. Los acuerdos de compra, especialmente los que se comprometen a adquirir materiales ecológicos durante varios años, pueden ayudar a conseguirlo. Por eso es tan importante asociarse y vender capacidad, incluso antes de diseñar la planta.

La demanda del sector privado está impulsando la descarbonización industrial, proyecto por proyecto y acuerdo de compra por acuerdo. La mayoría de las industrias pesadas se han visto protegidas de los efectos de los precios del carbono o de otros palos políticos por temor a perder la producción nacional de un material estratégico. Los mecanismos políticos como las asignaciones gratuitas en el mercado europeo del carbono para los productores de materiales sólo se reducirán durante la próxima década. Mientras tanto, el desarrollo tecnológico y los proyectos pioneros se dejarán en manos de las subvenciones públicas y de los clientes de materiales para que los incentiven y financien.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios