En la semana del 26 de febrero, los precios de los mercados eléctricos europeos fueron superiores a los de la semana anterior. La excepción fue el mercado ibérico, donde los precios cayeron y fueron los más bajos, algo que ha estado sucediendo desde el 18 de febrero. La producción eólica ibérica semanal fue la más alta desde octubre lo que llevó a alcanzar el menor precio promedio semanal de la historia en España. Los precios del gas y CO~2~ frenaron la tendencia bajista y aumentaron respecto a la semana anterior.

Producción solar fotovoltaica y termoeléctrica

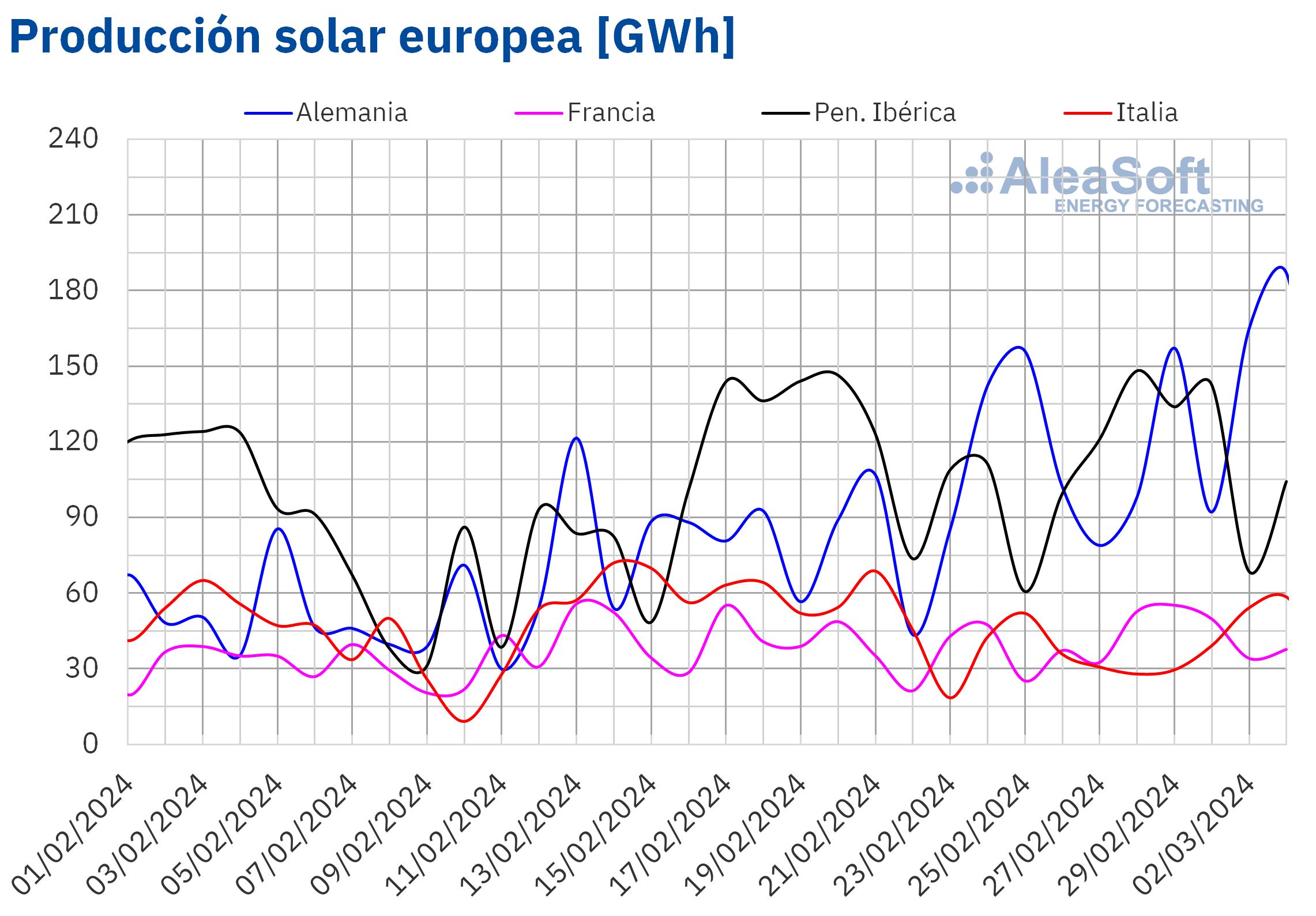

En la semana del 26 de febrero, la producción solar aumentó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior, continuando la tendencia alcista por tercera semana consecutiva. Los aumentos oscilaron entre el 6,1% en España y el 30% en Alemania. Francia, con un aumento del 15%, revirtió la caída de la semana anterior. Italia, por el contrario, registró una caída de la producción solar del 17% por segunda semana consecutiva.

Para la semana del 4 de marzo, según las previsiones de producción solar de AleaSoft Energy Forecasting, la tendencia alcista de esta semana continuará en Alemania e Italia. Sin embargo, se espera que el mercado español registre un descenso en la producción solar con respecto a la semana anterior.****

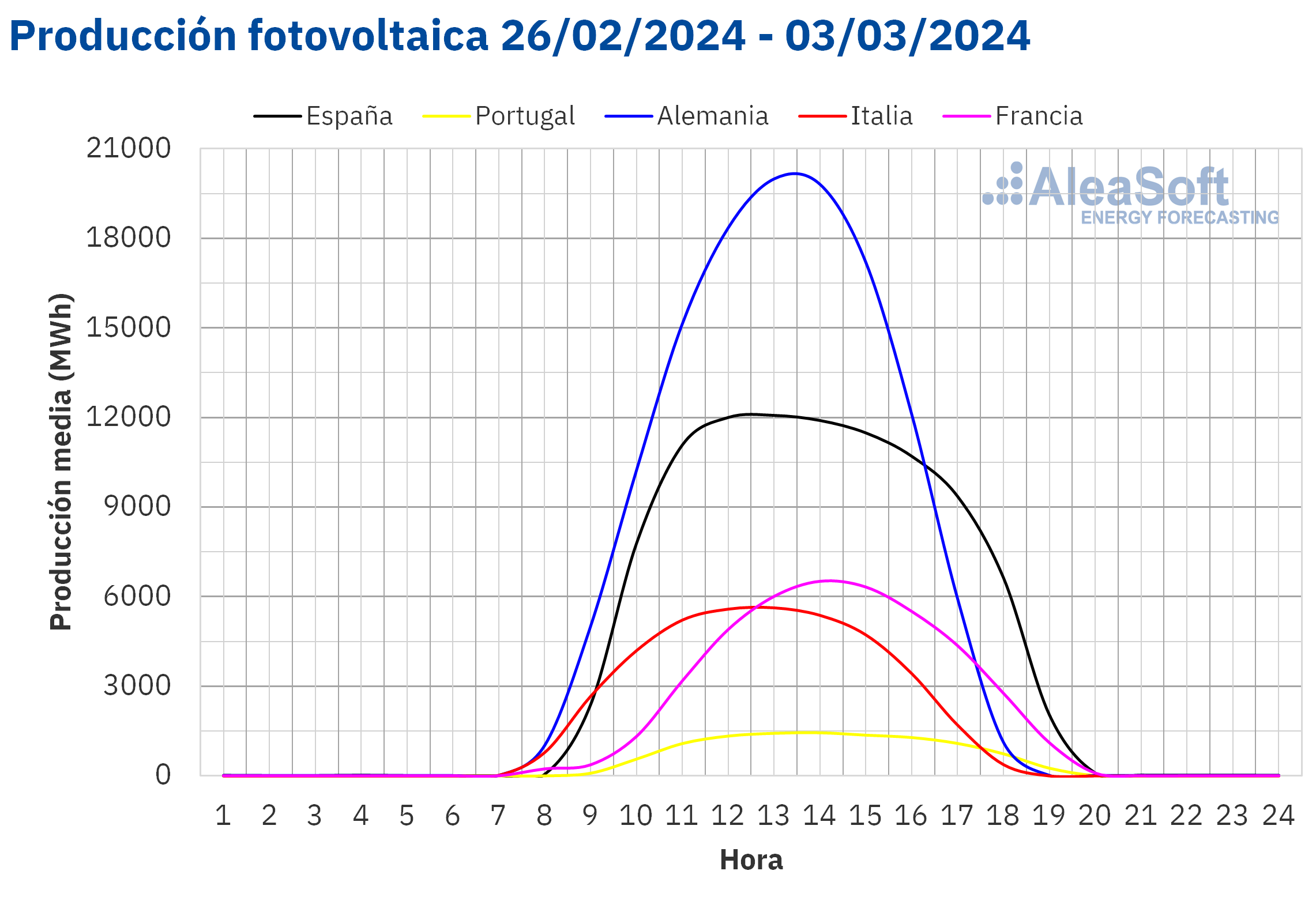

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Producción eólica

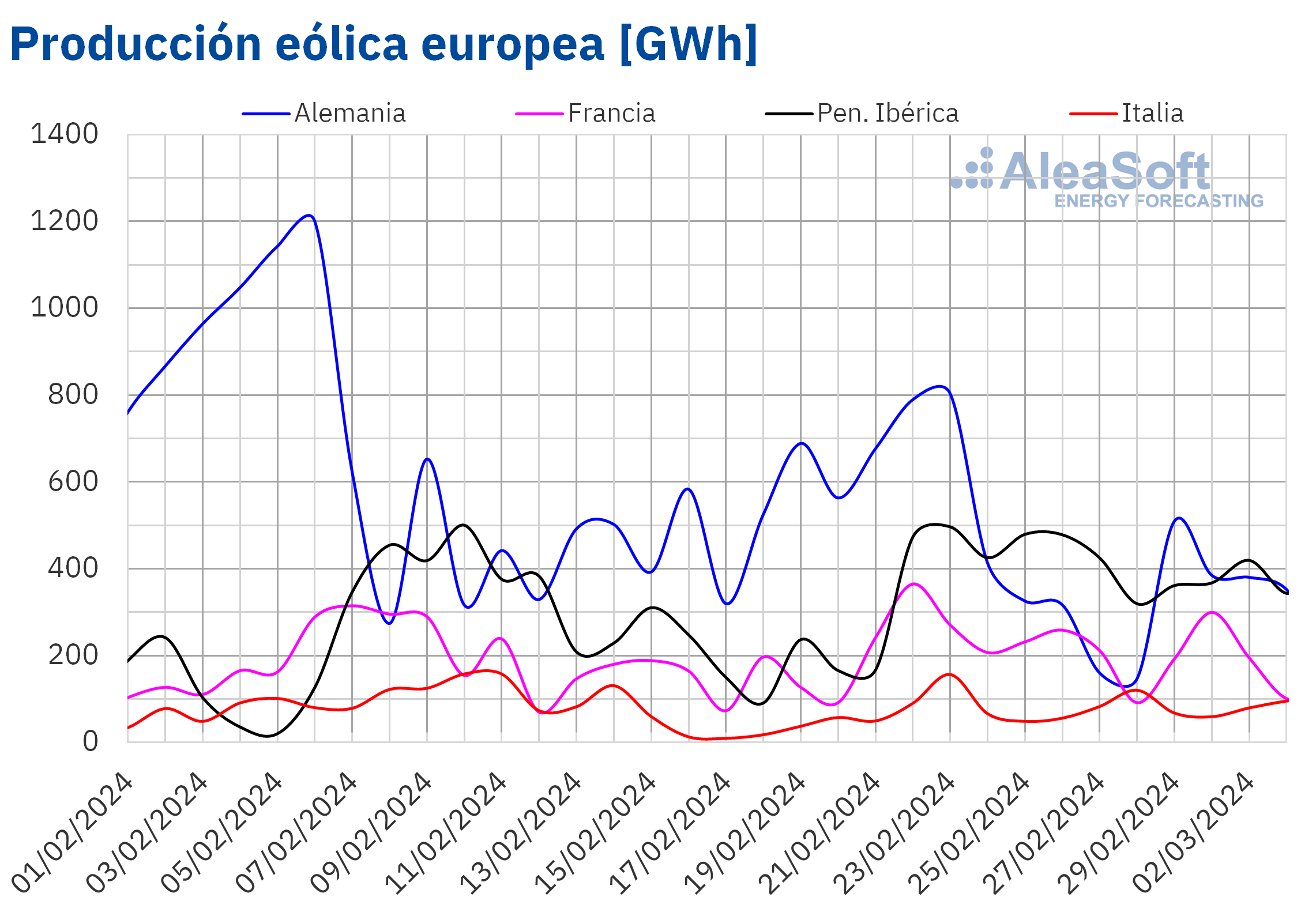

En la semana del 26 de febrero, la producción eólica aumentó por segunda semana consecutiva en la península ibérica e Italia. En ambos casos el aumento fue del 11%. Los mercados alemán y francés revirtieron la tendencia alcista de la semana anterior y registraron descensos de producción del 47% y el 12% respectivamente.

El fuerte viento en la península ibérica llevó la producción semanal a niveles vistos por última vez a finales de octubre. Durante la semana del 26 de febrero, el mercado español generó con esta tecnología 2102 GWh y el mercado portugués 546 GWh.

Para la semana del 4 de marzo, las previsiones de producción eólica de AleaSoft Energy Forecasting indican un aumento en Italia y Alemania, mientras que en Francia y la península ibérica se espera que descienda.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Demanda eléctrica

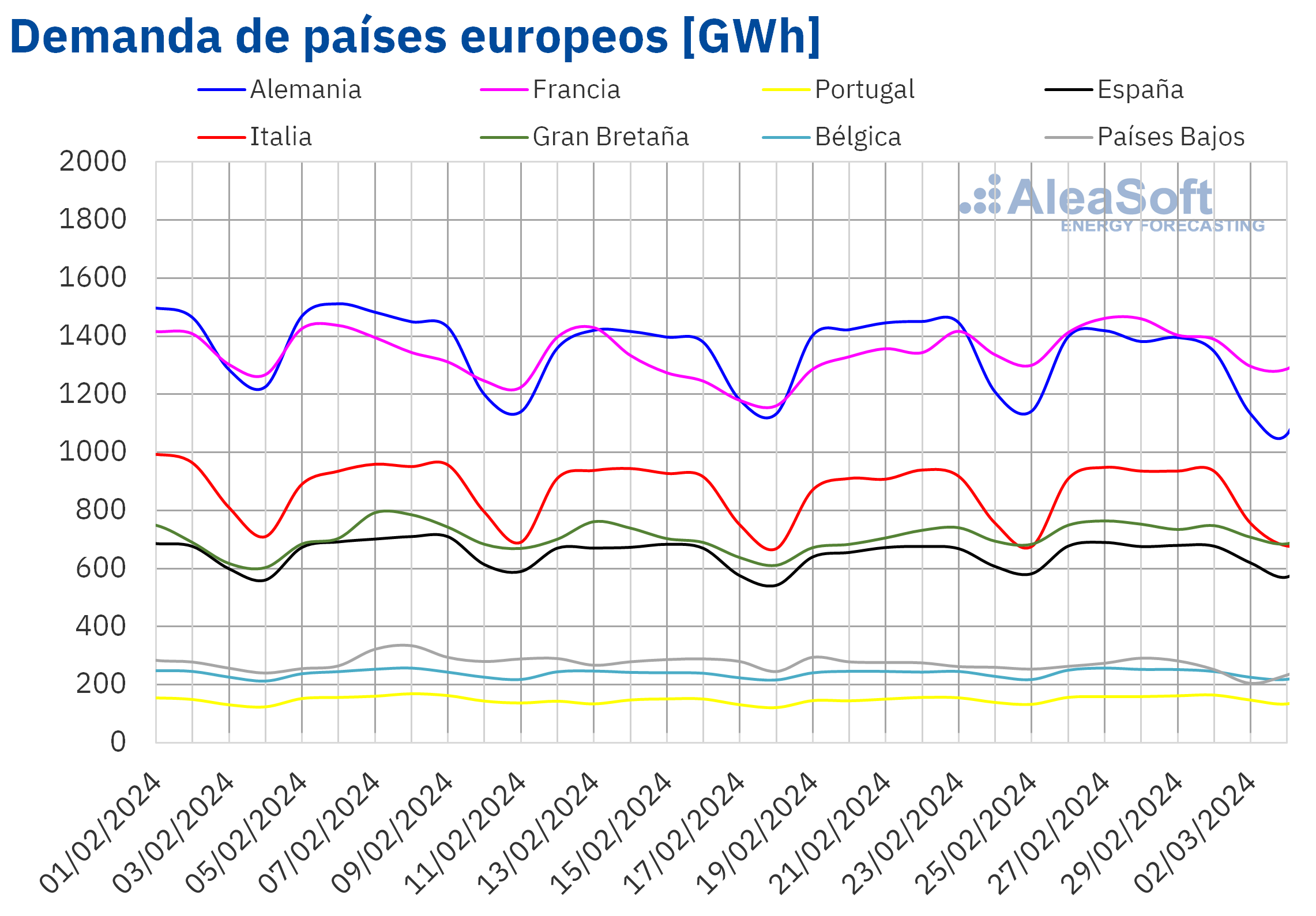

. El mercado portugués registró el mayor incremento, de un 5,7%. Los mercados belga, español e italiano registraron el menor aumento, de un 2,0% en cada caso, con Italia invirtiendo la tendencia a la baja de la semana anterior. Sólo en los mercados neerlandés y alemán la demanda disminuyó, unos 5,3% y 4,0% respectivamente. Esta fue la tercera caída semanal consecutiva para los Países Bajos, mientras que en el caso de Alemania se invirtió la tendencia de la semana pasada.

El aumento de la demanda estuvo relacionado con la caída de las temperaturas medias. En la mayoría de los mercados europeos analizados, las temperaturas medias de la semana bajaron entre 0,6°C y 1,7°C en comparación con la semana anterior. La excepción fue Italia, donde las temperaturas medias aumentaron 0,4°C.

Para la semana del 4 de marzo, según las previsiones de demanda de AleaSoft Energy Forecasting, la tendencia alcista continuará y la demanda aumentará en Bélgica y la península ibérica. Alemania y Países Bajos también verán un aumento en la demanda, revirtiendo la caída de la semana anterior. Por el contrario, se espera que Francia, Italia y Gran Bretaña registren una caída de la demanda.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

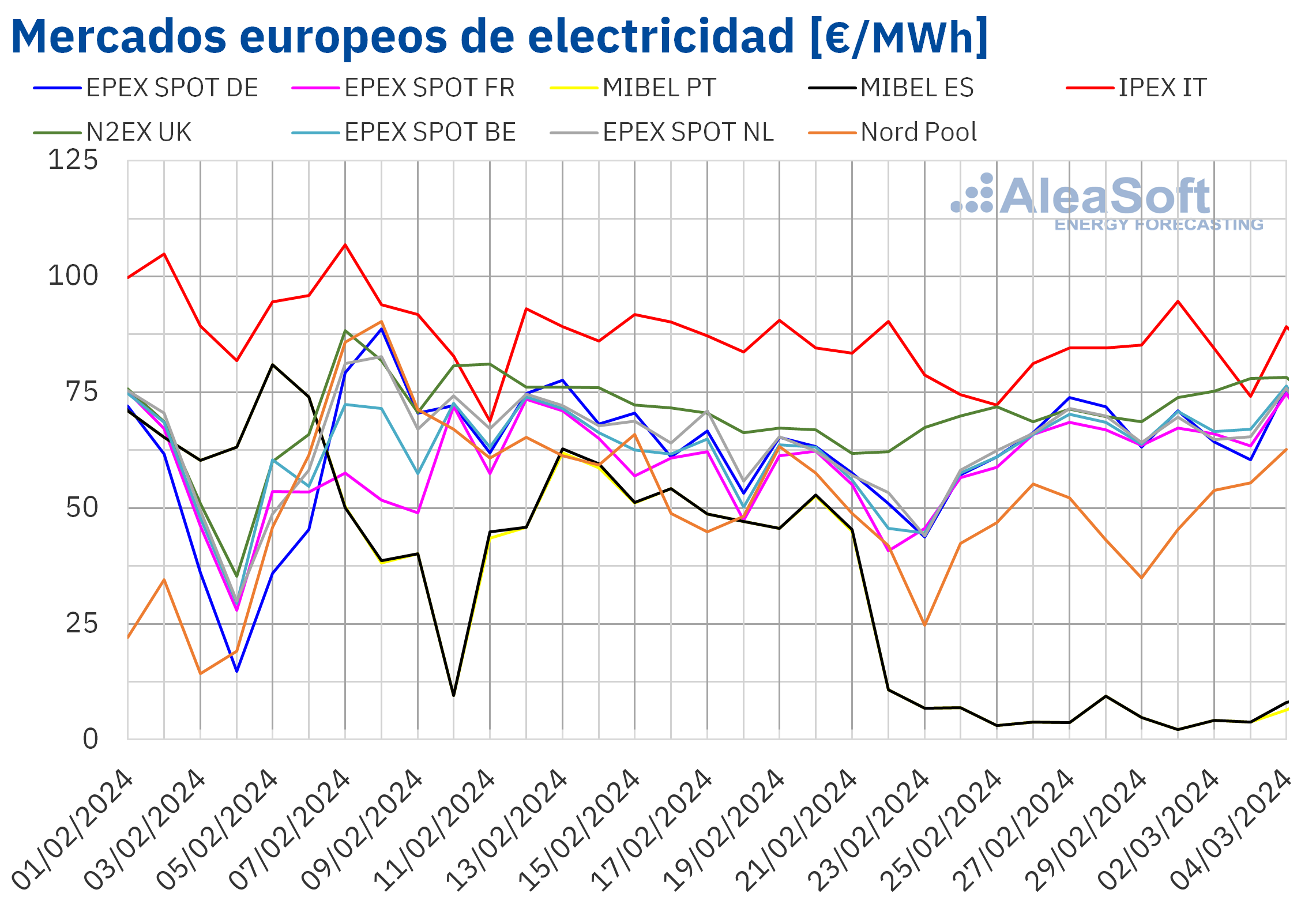

Mercados eléctricos europeos

Por otra parte, el mercado EPEX SPOT deBélgica y Francia alcanzó la mayor subida, del 21%. En cambio, el mercado IPEX de Italia y el mercado Nord Pool de los países nórdicos registraron los menores incrementos, del 2,5% y el 4,5%, respectivamente. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios aumentaron entre el 8,2% del mercado N2EX del Reino Unido y el 18% delmercado EPEX SPOT deAlemania.

En la última semana de febrero, los promedios semanales fueron inferiores a 70 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron el mercado británico, con un promedio de 72,22 €/MWh, y el mercado italiano, con un promedio de 84,11 €/MWh. En cambio, En el resto de los mercados analizados, los precios estuvieron entre los 48,57 €/MWh del mercadonórdico y los 67,56 €/MWh del mercado belga.

Desde el 18 de febrero el mercado MIBEL ha registrado de forma consecutiva los precios diarios más bajos de entre los principales mercados eléctricos europeos. €/MWh. De estas, hubo 44 horas con un precio de 0 €/MWh, catorce de las cuales se registraron el domingo 3 de marzo. Ese domingo, los niveles elevados de producción renovable eólica y solar se unieron a la baja demanda propia de este día de la semana.

, el aumento del precio promedio del gas y de los derechos de emisión de CO~2~ y el incremento de la demanda en la mayoría de los mercados analizados propiciaron el aumento de los precios de los mercados eléctricos europeos. El descenso de la producción eólica en mercados como el alemán o el francés también contribuyó a este comportamiento. Sin embargo, el incremento de la producción eólica y solar en la península ibérica tuvo como consecuencia importantes descensos de precios en el mercado MIBEL.

previsiones de precios de AleaSoft Energy Forecasting indican que en la primera semana de marzo los precios de los mercados eléctricos europeos podrían continuar aumentando. En el caso del mercado MIBEL, los precios también podrían empezar a recuperarse en esa semana. El incremento de la demanda y la caída de la producción eólica en la mayoría de los mercados propiciarán este comportamiento. El descenso de la producción solar en el mercado español también contribuirá a las subidas de precios en este mercado.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

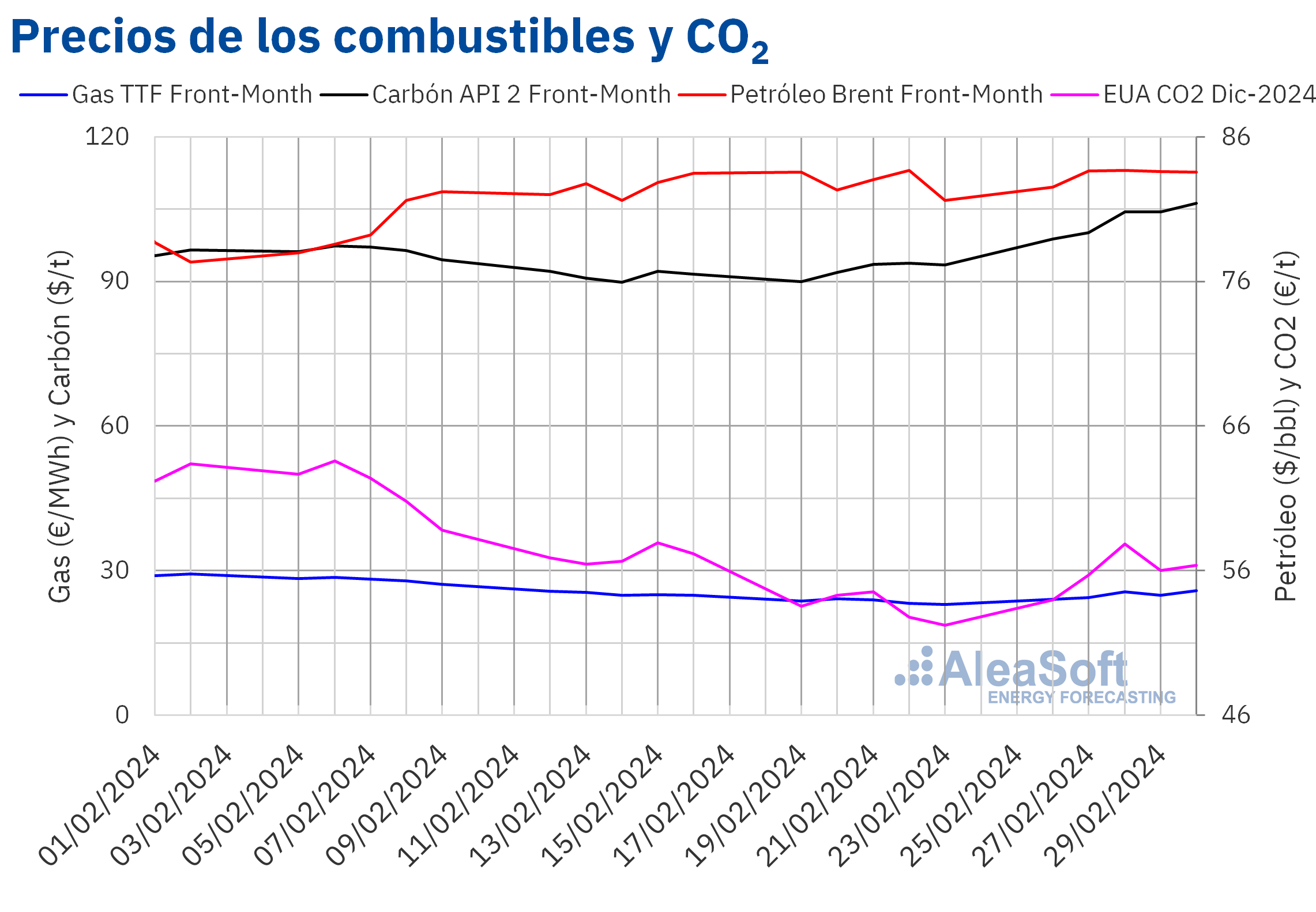

Brent, combustibles y CO~2~

En la última semana de febrero, los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron su precio de cierre mínimo semanal, de 82,53 $/bbl, el lunes 26 de febrero. En las primeras tres sesiones de la semana, los precios aumentaron y el miércoles 28 de febrero alcanzaron el precio de cierre máximo semanal, de 83,68 $/bbl. Este precio fue el más alto desde la primera mitad de noviembre de 2023. En las últimas sesiones de la semana, los precios se mantuvieron estables. El precio de cierre del viernes 1 de marzo fue de 83,55 $/bbl, un 2,4% mayor al del viernes de la semana anterior.

En la última semana de febrero, las expectativas sobre la continuidad de los recortes de producción de la OPEP+ en el próximo trimestre contribuyeron a mantener los precios de cierre por encima de los 83 $/bbl en casi todas las sesiones de la semana.

Los anuncios de recortes de producción realizados al final de la semana por parte de Rusia y otros países miembros de la OPEP+ podrían ejercer su influencia al alza sobre los precios del Brent en la primera semana de marzo.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el lunes 26 de febrero alcanzaron el precio de cierre mínimo semanal, de 24,01 €/MWh. Durante la última semana de febrero, los precios aumentaron en casi todas las sesiones. Como consecuencia, el viernes, 1 de marzo, estos futuros registraron su precio de cierre máximo semanal, de 25,81 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 13% mayor al del viernes anterior.

Los pronósticos de bajas temperaturas y menor producción eólica contribuyeron al incremento de los precios de los futuros de gas TTF, así como las interrupciones en el suministro desde Noruega. Sin embargo, pese a las subidas, el suministro abundante de gas natural licuado y los altos niveles de las reservas europeas mantuvieron los precios de cierre por debajo de los registrados en las primeras semanas de febrero.

Por lo que respecta a los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2024, iniciaron la semana del 26 de febrero con un precio de cierre de 53,97 €/t, el mínimo de la semana. En las tres primeras sesiones de la semana, los precios aumentaron hasta alcanzar el precio de cierre máximo semanal, de 57,84 €/t, el miércoles 28 de febrero. Según los datos analizados en AleaSoft Energy Forecasting, este precio de cierre fue un 6,0% mayor al del miércoles anterior. Pero en las últimas sesiones de la semana, los precios de cierre se mantuvieron por debajo de 57 €/t. El precio de cierre del viernes 1 de marzo fue de 56,37 €/t, un 8,0% mayor al del viernes anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

Durante el mes de marzo, AleaSoft Energy Forecasting y AleaGreen están haciendo una promoción de sus informes de previsiones de curvas de precios de largo plazo para los mercados europeos. Las previsiones de precios de largo plazo de AleaSoft Energy Forecasting y AleaGreen cuentan con granularidad horaria, bandas de confianza y hasta 30 años de horizonte. Estos informes de previsiones pueden ser útiles para conseguir financiación merchant y para dimensionar un PPA.

impuestos autonómicos a las energías renovables . eólica y solar comunidades autónomas que lo están implantando . Aragón. Castilla y. leon. Castilla la Mancha. Cantabria . En cierta manera estos impuestos quebrantan la filosofía de bajos precios para la energía . Energía barata . Buens marcha de la Economía . Energía barata . Baja inflación . y se puede competir . No está claro donde van a ir a parar estos impuestos ...medioambientales .

Mi opinión personal . O no gravar . O en todo caso estos impuestos recaudatorios en Aragón etc que vayan a parar a las gestión del Agua .invertir en sequías , en inundaciones , en bombeos , en depuración de aguas etc.

Miguel

05/03/2024

También tienen impuesto Galicia y País Vasco. Poco a poco se impondrá en las comunidades que son exportadoras. Sus habitantes no quieren que les destruyan su paisaje "gratis" para satisfacer las necesidades energéticas de otras comunidades.

La gestión del agua en su mayoría corresponde al Estado, y se hace con dinero del Estado, no de la comunidad autónoma.

Asimov

05/03/2024

se me quedaron en el tintero galicia y pais vasco hay mucha gestion del agua que se puede realizar desde los gobiernos autonomos . NO TENGAS LA MENOR DUDA los impuestos el ciudadano los debe palpar ,,,, y saber a ciencia cierta a dode cojones van me da que estos con la excusa de lo ambiental ,,,, ...................para los amigos ,, tiempo al tiempo ,,,,,,,,,,,,,,,,

Asimov

05/03/2024

lo que tu dices Estimado Miguel , no es correcto ni del todo cierto antes de si me llama la atencion que las comunidades Autonomas de MADRID , CATALUÑA , VALENCIA ,,, de momento no se han apuntado a moda de recaudar ,, SENCILLAMENTE PORQUE EN DESPLIEGUE DE RENOVABLES estan SUSPENDIDOS Por otro por poner un ejemplo ARAGON en materia de aguas esta DGA gobierno de Aragon , que tiene sus competencias en DEPURACION esta CHEBRO que es un organo adscrito al MITECO ministerio de transicion y luego esta el MITECO gobierno de la nacion Hay presas o pantanos que son del MITECO la regulacion interna de las cuencas GUADALOPE balsas laterales o Matarraña de 1 2 o 3 hm3 de capacidad , se realizan mediante CONVENIOS CONVENIOS DGA MITECO abastecimiento de poblacxiones mas de lo mismo DGA MITECO AYUNTAMIENTOS convenios

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Asimov

05/03/2024